【企業分析】Shopify

SHOP (NYSE)

時価総額:885億ドル

株価:700ドル

売上高:46億ドル

営業利益:▲4,000万ドル

(2021年)

事業内容:電子商取引

設立年:2004年、2015年上場

本社: カナダ オタワ オンタリオ州

代表者: Tobias "Tobi" Lütke

従業員数: 10,000人

概要

Shopify Inc.(ショッピファイ)は、カナダのオタワに拠点を置く多国籍eコマース企業。および、同社が運営する、オンラインストアやPOSシステム向けのeコマースプラットフォームの名称。

2020年現在、世界175ヶ国以上で、100万以上の店舗に利用されている。2021年現在、カナダロイヤル銀行、トロント・ドミニオン銀行などを超え時価総額でカナダ最大の企業となっている。

プロダクト・ビジネスモデル

ShopifyはECサイト開発・運営を助けるプラットフォームとして、175か国100万ショップ以上に導入されるまで成長を遂げたカナダの企業。

これまでECサイトを展開するには、自社でサーバを用意し、パッケージを導入する必要があったが、サブスクリプション型のサービスモデルでECサイトを開設できる容易さが評価されている。

また、日本語にも対応しているほか、多言語・多通貨・海外配送も簡単にできるため、越境ECなどにも向いている。

Shopifyでアカウントを作成すれば、管理画面で設定を行うだけでECサイトを作成できるので、サーバやネットワークの管理といった負担から解放される。14日間の無料期間の後、ベーシックプランであれば月額29ドルを支払えばよく、初期費用はかからない。

デザインの変更も容易で、公式ストアに公開された数十もの「テーマ」を使えば、ITエンジニアやデザイナーを雇わなくても、高品質なデザインがサイト全体に適用できる。さらにはサードパーティの開発者が公開している「アプリ」を導入すれば、不足している機能も追加できる。

ShopifyはECサイト運営で頭を悩ます業務についてとてもよく考慮されている。たとえば、昨今ECサイト事業者を悩ませる「オムニチャネル」への対応も可能だ。オンラインストア、ソーシャルメディア、さらには実店舗での情報もまとめて管理できるのは強みの一つだろう。

(出典:Shopify)

大手企業でも縦割りの仕組みになっていることが多い中、顧客情報・商品情報・在庫情報が一括で管理できるため、各チャネルを統合できるのは魅力的と言える。

また、決済の面でもクレジットカードやApple Pay、Google Payといった多様な手段に対応しており、PayPalやStripeといった外部サービスとの連携も行われている。

アマゾンや楽天を離れ、自社ECサイトを開設する理由

企業がECを始める場合、特に日本ではアマゾンや楽天といったモールに出店する場合が多い。そのモールの集客力を活かし、参加すればすぐに消費者へ商品を届けられるのが利点だ。

しかし、顧客から見ると、あくまでモールの上で商品を購入したと認識しているため、その出品者のブランドが認知されにくい。また、送料を巡るトラブルのように交渉力の強いモール運営企業と出品者が対立するケースもある。

モールでの販売に向いているのは、差別化が難しい商品だろう。一般的な日用品のように、消費者がブランドに対するこだわりなく買い物をするような場合、モールの集客力を生かして、少しでも多くの消費者の目に触れる方が売り上げにつながる。

一方で、有名なスポーツブランドやファッションブランドのように、指名買いが生まれる状況では、モールよりも独自サイトを設けたほうが利益につながりやすい。商品力があって差別化戦略がとれる企業は、自社ブランドを確立できる。

その場合は自社サイトをEC戦略の中心に据えたほうが良い。近年、人気を集めているワークマンがモールから撤退し、自社ECへと注力することを発表したのも、その表れと言えるかもしれない。

まとめよう。Shopifyは出店者のあくまで裏方に徹しているということである。一方でアマゾンは一部裏方に徹しているサービスもあるが、基本的には自社のエコシステムの中に取り込んでいこうとする。Shopifyが「アマゾンキラー」と呼ばれるのはそうした理由からだ。

現在Shopifyを採用する例が多いのは、ブランドを持った消費財メーカー、写真やイラストなどのデジタル商品を販売するクリエイター、副次的なネットショップを開設する大手企業、消費者から注文を受けて製造元から直接配送を行うドロップシッピングなどが挙げられる。

本格化するD2Cの潮流、Shopify活用のネスレの戦略

ここにきて、製造者が消費者へ直接的に商品を販売する「D2C(ダイレクト・トゥ・コンシューマー)」というビジネスモデルに注目が集まっている。

単に中間業者を省くだけではなく、インターネットを通して消費者と関係を築き、商品・サービスに対するフィードバックを受けたり、パーソナライズされたマーケティング施策を講じたりできるようになる。

モールを通した場合、顧客情報が得られるわけではないことが最大のデメリットだろう。自社の商品を誰が買ってくれているのかがほとんどわからない。一方、Shopifyなどで構築した自社ECサイトであれば、顧客との関係を築くD2Cが実現できる。

たとえば、インスタントコーヒーのブランド「ネスカフェ」のカナダ市場向けサイトは、Shopifyで作成されたD2Cサービスとして展開されている。

ネスレ以外にもゴディバやコムデギャルソン、ロレアル、ハイネケンの一部ECサイトで利用されている。

市場動向

海外ではかなり普及しているサービスではあるが、日本では正直まだまだ知名度は低い印象を受ける。

ECサイト構築や運営のサービスを提供する同社は、規模は及ばないもののAmazonを大きく越える成長率を達成している。

なんとShopifyの2019年の1年間での株価上昇率は前年の3倍近くの伸びで、GAFAの成長を上回っている。

ちなみに、2020年のアメリカでのEC分野流通総額のシェアランキングにおいて、 ShopifyはAmazonに次ぐ第2位となっている。

2020年のEC(小売り)売上高シェアは、アマゾン(39.0%)に続く2位で「8.6%」。3位のウォルマートは「5.8%」。2019年は5.9%なので、1年でシェアを3%近く広げた計算。2019年の3位はイーベイ(eBay)。

業績

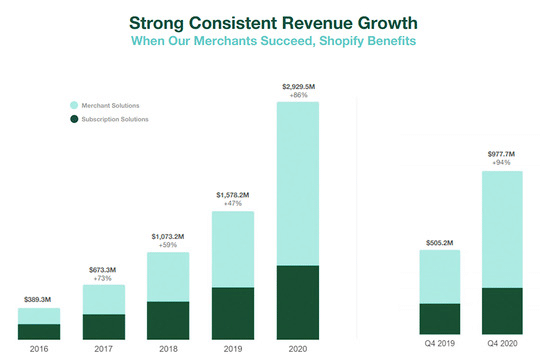

2020年通期の売上高は驚異の「86%増」

2020年通期の売上高は29億2950万ドル(約3080億円)、前年比「86%増」だった。10〜12月だけで見ても、売上高は前年同期比「94%増」の9億7770万ドル(約1030億円)と躍進した。2019年の47%という成長率で十分驚異的。

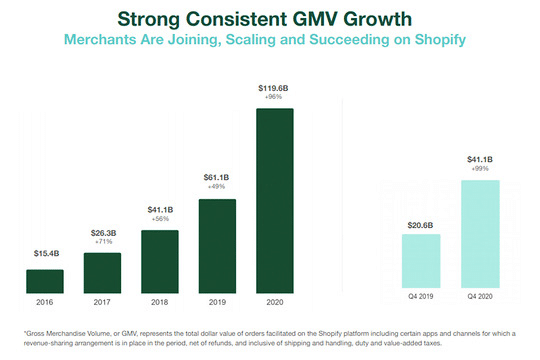

取扱高も応分の「99%増」

ECの取扱高も当然大きく伸びた。流通取引総額(GMV)は、2020年通期が前年比「96%増」の1196億ドル(約12兆5600億円)。10〜12月だけで見ても、前年同期比「99%増」の411億ドル(約4兆3200億円)。同じ10〜12月の楽天の国内EC取扱高は約1兆4100億円、比べると規模感が分かる。

加盟店が増え続けて「継続収入が右肩上がり」

ソフトウェア・アズ・ア・サービス(SaaS)企業としてのShopifyを考えたとき、大事なのがマーチャント(ECストア出店者)に毎月課金する出店料。加盟店数の増加が如実に反映される「月次経常収益(MRR)」は、7〜9月に続いて大きな伸びを示し、8260万ドル(約86億7300万円)と過去最高を更新。

出店したユーザーがしっかり定着

コロナ禍でECが伸びた、というのはもはやよく聞く話。しかし、Shopifyの場合、一過性の伸びではない。

ユーザーの出店年ごとに見た売上高の推移を見ると、2018年より前に出店したマーチャント(濃いグリーン)が今も売り上げを伸ばし、貢献している。撤退したマーチャントの売上高(=Shopifyにとっては損失)を新規出店の売上高が大幅に上回っている状況だ。

コロナ禍で営業費用が激減

営業レバレッジ(=売上高などの変動費に対する、営業費など固定費の割合)はコロナ禍の他企業と同様、移動制限の影響を強く受け、濃いグリーンで示された営業・マーケティング費用が10%以上減っている。

経営者

CEO ドバイアスはドイツ生まれ。6歳の時に両親からプレゼントでコンピューターを貰い、毎日そのコンピューターで遊んでいたのをきっかけにプログラミングやITの世界に興味を持つ。失読障とADHD持ちだった彼は学校の勉強がうまくいかず退学。

その後、ソフトエンジニアになるためのアプレンティスシップ(インターンのような制度)に参加。彼の最初の職場はSiemensの子会社だった。そこで彼はJürgen Starrというボスの下、一生懸命働きプログラミングの技術を向上させていく。

彼のボスはロン毛でスーツも着ずに毎日バイク通勤をしていたので、ギャング的な人物だったが彼はそういうところに惹かれて彼について行った。

仕事の合間に彼はスノーボードにものめりこんだ。長期休暇でカナダの山に滑りに行った時に出会った女性が、彼の運命を変えるフィオナだった。ドイツに帰国後も彼女と連絡を取り続け、フィオナが大学を卒業したのを機に、ドイツで一緒に暮らすことになった。ドイツで10ヶ月一緒に暮らした後、フィオナが大学院でマスターを取るため一緒にカナダのオタワ州(彼女の地元)へ移住。彼女と彼女の両親と住むことになった。

カナダに移住したトバイアスは職を探すべくいくつかソフトウェア関連の会社の面接を受け無事に合格。ここまではよかったが入社が間近に迫ったある日、ワークビザがないと働けないと人事担当者に告げられた。(あまりにも非情すぎるが、海外ではよくあるパターン・・・)

彼に残された道は起業しかなかった。

まず最初にトバイアスが好きだったスノーボードのボードと周辺アクセサリーを売るためネット上に店を作ろうと考えた。そこで既存のECプラットフォームを検索してみたが、自分が使いたいものがなかった。特に決済のUXが理想とかけ離れていたので自分で作ることを決意。当時プログラミング言語のRubyは日本語のドキュメントしかなかったが彼はコードを見て習得。2.5ヶ月後にはRubyでShopifyの元になる店をネット上に作った。

商品はネット上の店で少しずつ売れはじめ、経営は順調だった。ところがある時から商品の問い合わせより、どうやってその美しいECサイトを作ったのか、自分も使わせてくれないかとの問い合わせが急増。このときにトバイアスはスノーボード小売会社から、ECプラットフォームを売るソフトウェア会社にピボットすることを決断。Shopifyの爆誕である。

彼にはLake というビジネスパートナーがいて、しばらくはShopifyのCEOをLakeが努めていたが彼にはプログラミングのバックグラウンドがなかった。当時シリコンバレーを中心として、ソフトウェア業界のCEOはプログラミングの素養がある人がなるべきだという風潮があった。この流れを汲んでトバイアスがCEOになり、会社の舵取りをするようになった。

ここまで会社は順調に売上を伸ばしていたが、2008年リーマンショックが直撃。Shopifyを解約する企業・お店が増えて売上は急降下。もうオフィスの家賃どころか従業員の給料も払えなくなる・・・というところまで落ちた。このドン底まで落ちたShoipifyを支えたのが彼の恋人フィオナの父だった。政府官僚だったフィオナの父は老後に溜めていた財産を切り売りしShopifyを支えた。彼もShopifyの明るい未来を信じていたのだ。フィオナのお母さんもShopifyの全ての経理をこなし会社を支えた。

2009年、リーマンショックで仕事を失った多くの人々が、個人事業でお店をはじめてShopifyの業績も急回復することになるどころか、はじめて黒字になった。

その年シリコンバレーへ飛び投資家から$7Mを調達。

2013年には8万のカスタマーと300人の従業員を抱えるまで事業は拡大。さらに投資家から$100Mの資金調達に成功し、2015年にナスダックに上場を果たす。ちなみにトバイアスは上場する直前まで彼女と、彼女の両親の実家に住んでいた。

今では52秒に1回、世界の誰かがShopifyで買い物をするカナダを代表する企業になりアマゾンに次ぐ世界2位のECマーケットシェアを得るまでの会社になった。

リーマンショック時に会社を支えたフィオナの父はShopify最大の株主の1人になり、約$1.4 billion相当の株式を保有している。ちなみにCEOトバイアスの資産は$10.6 bまで急増し、大富豪の仲間入りを果たした。

これまでの成功に慢心することなくトバイアスはMake Commerce Better for Everyoneのスローガンの元、Shopifyを牽引しアマゾンを超える企業になるかこれからも注目していきたい。

財務状況

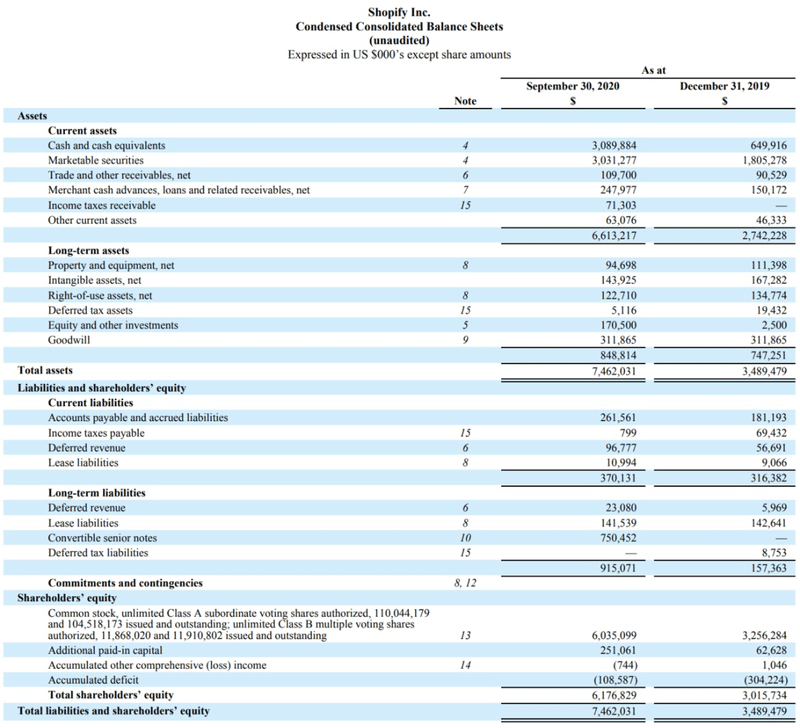

BSの殆どが現預金であり、現預金と短期投資(安全性の高い債券など)を含めると、$6,100Mnほどの投資余力がある。

さらに$2,000Mnの増資により現金が大幅に増えているが、元々現預金は大量にあったにも関わらずこのようなアクションを取っているという事は何か大きなM&Aを検討している可能性もある。

特段借り入れもないため、Debtによる調達も追加で$2,000~3,000Mnほどはできそうな財務状態。

Shopifyは6 River Systemes以外にも多くのM&Aを行っており、非常にM&A慣れしている会社の部類に入る。

株価推移

上場後のShopifyは2018年まではなだらかに上昇していたが、2019年以降、特に2020年のコロナ禍で大きく飛躍を遂げていることがわかる。

また2020年2月はコロナショックで多くの銘柄が軒並み下落したが、Shopifyの場合、その影響は限定的なものとなっている。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️