オルガノが好決算だった件

今回は試しに個別銘柄を1つだけピックアップ。

ついでに決算短信の勉強も。

🆙オルガノが24年3月期営業利益予想を上方修正

オルガノ<6368>がこの日の取引終了後、24年3月期の連結業績予想について、営業利益を200億円から220億円(前期比44.6増)へ、純利益を140億円から170億円(同44.9増)へ上方修正した。

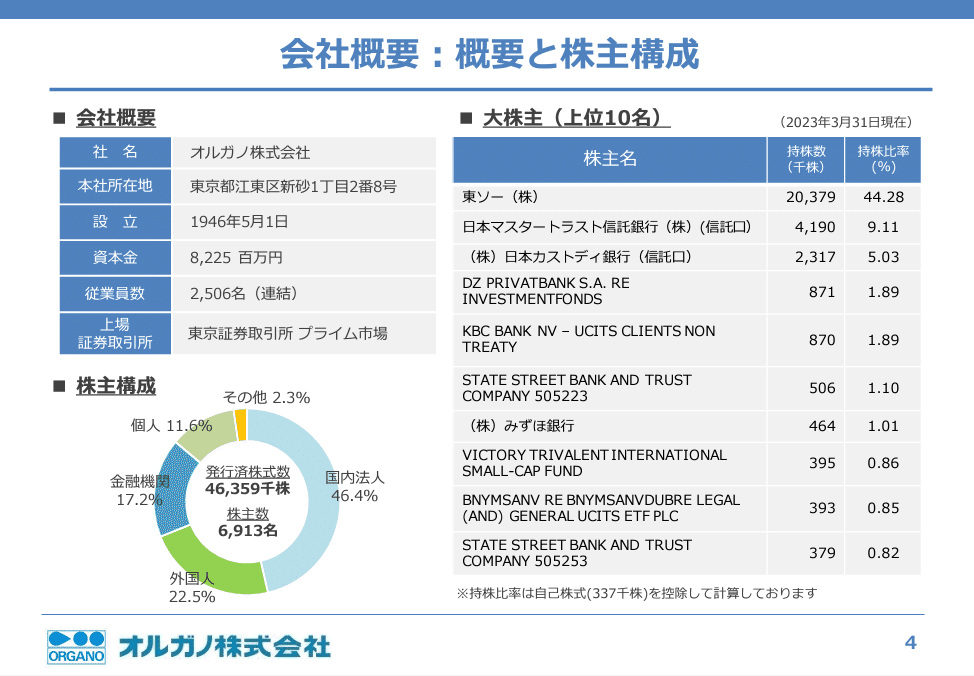

✅オルガノ<6368>について

東ソーの子会社。水処理エンジニアリング。電力、半導体関連向け純水製造装置に強み。競合は栗田工業<6370>や野村マイクロ<6254>。国内向け販売を中心に、台湾をはじめとしたアジア圏にも展開。

✅第三四半期決算短信

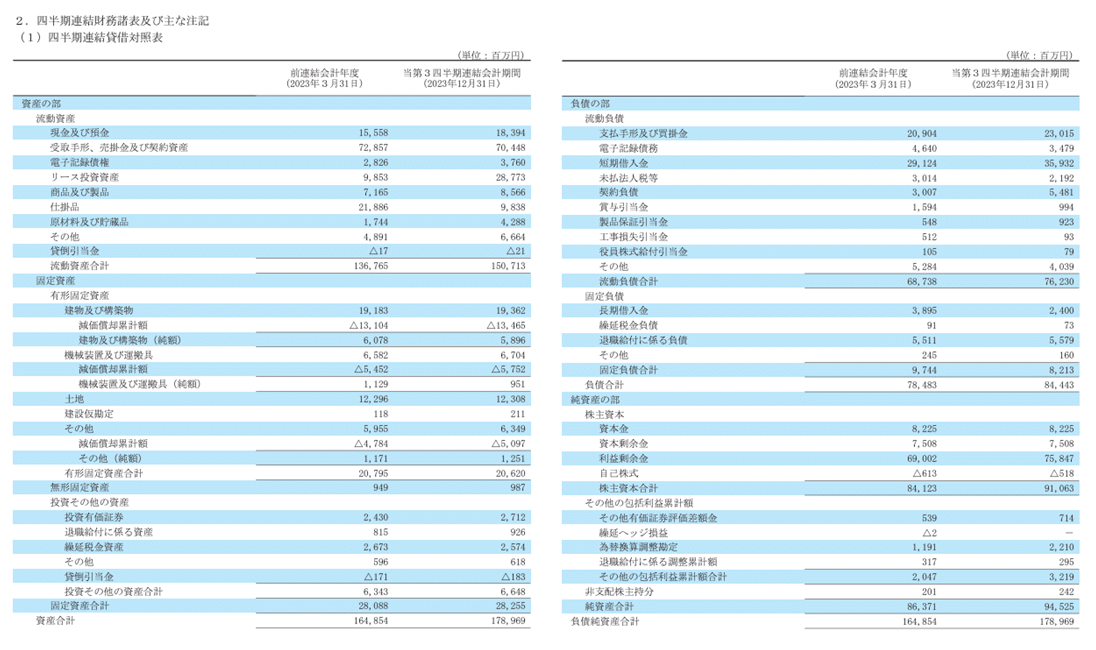

第3四半期までの利益は、営業利益で前年比42.8%増。プラントは工事遅れで計画未達も、ソリューションは好調に推移とのこと◎

純資産も増。財政状態は問題なし。

配当金も62円→82円に引き上げ◎

*訂正:既に前期公表済みでした。

なので、ここは修正無しです。

EPSも前期予想304.95円→370.21円へ大幅増◎

(前年度255.62円からは49%アップ)

当連結会計年度の第3四半期(2023年4月1日~12月31日)は、当社グループの主力市場である電子産業分野において、スマートフォンなどに向けた半導体メモリなどの市況では停滞がみられたものの、生成AIや電気自動車などの分野に向けた半導体需要拡大への期待や、世界的な半導体サプライチェーン再構築の動きなどを背景に、各国・地域で複数の大型投資が計画されるなど設備投資については活溌な状況が続いております。また一般産業分野や、電力・上下水向けなど社会インフラ分野では国内を中心にプラント案件やソリューションサービスなどで堅調な動きが続いております。

また、ネットキャッシュのマイナスが気になるものの、前年度の大型プラント設備工事の資金回収により営業CFも改善していくと予想。

✅今後の予想

ミックス係数、ネットネット株指数では割安感は無いものの、EPS成長率を踏まえるとPEGレシオでは割安水準。

株価チャートも引き続き上昇トレンド。仮に決算前のPER水準まで上げた場合は、370.21×20.08=7,433円の見込み。ただし、国内外の半導体需要や為替、日本市場全体の動向にも注意。

この記事が気に入ったらサポートをしてみませんか?