4485 JTOWER NTTドコモの通信鉄塔最大6002基取得の影響について

気付けばもう春です。

資産の春はまだでしょうか…。

さて、今回はJTOWERの通信鉄塔取得(カーブアウト)についてざっくり分析します。IRを読んだ昨日までJTOWERなにそれうわPERたけー、くらいの認識でしたので、記載内容には間違い・勘違いが含まれるかもしれません。ご注意下さい。また著者は3/25のPTSでJTOWER株をジャンピングキャッチしており、ポジションを持っていることを書き添えておきます。

JTOWERタワー事業(カーブアウト)の構造

通信鉄塔取得の業績影響

通信鉄塔取得からの成長余地

タワー事業のTAM

まとめ

文章内の図表は特に記載がなければJTOWERの決算資料・カーブアウト説明資料・成長可能性資料から引用しています。

JTOWERタワー事業(カーブアウト)の構造

JTOWERの事業にはIBS(屋内インフラシェアリング)、タワー(屋外タワーシェアリング)、ソリューションがありますが、ここではタワー事業、その中でも他社保有鉄塔のカーブアウトについてまとめます。

成長可能性資料内のスキームイメージがわかりやすいです。

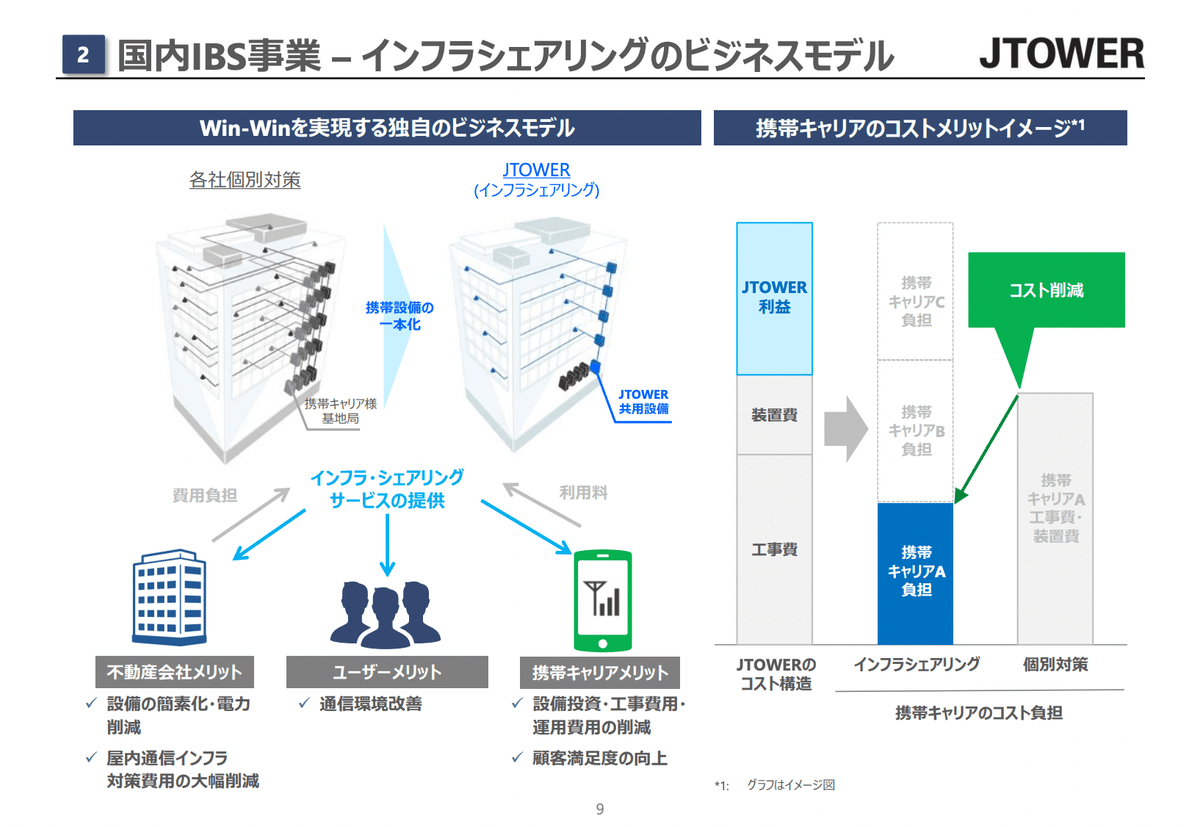

収益構造についてはIBSの説明にある下図(コストメリットイメージ)がそのまま当てはまると思われます。今回はカーブアウト元のDOCOMOがそのままキャリアAの立ち位置に替わります。新規誘致でキャリアB, キャリアCを加えていくことで収益性が大きく向上していく構造です。

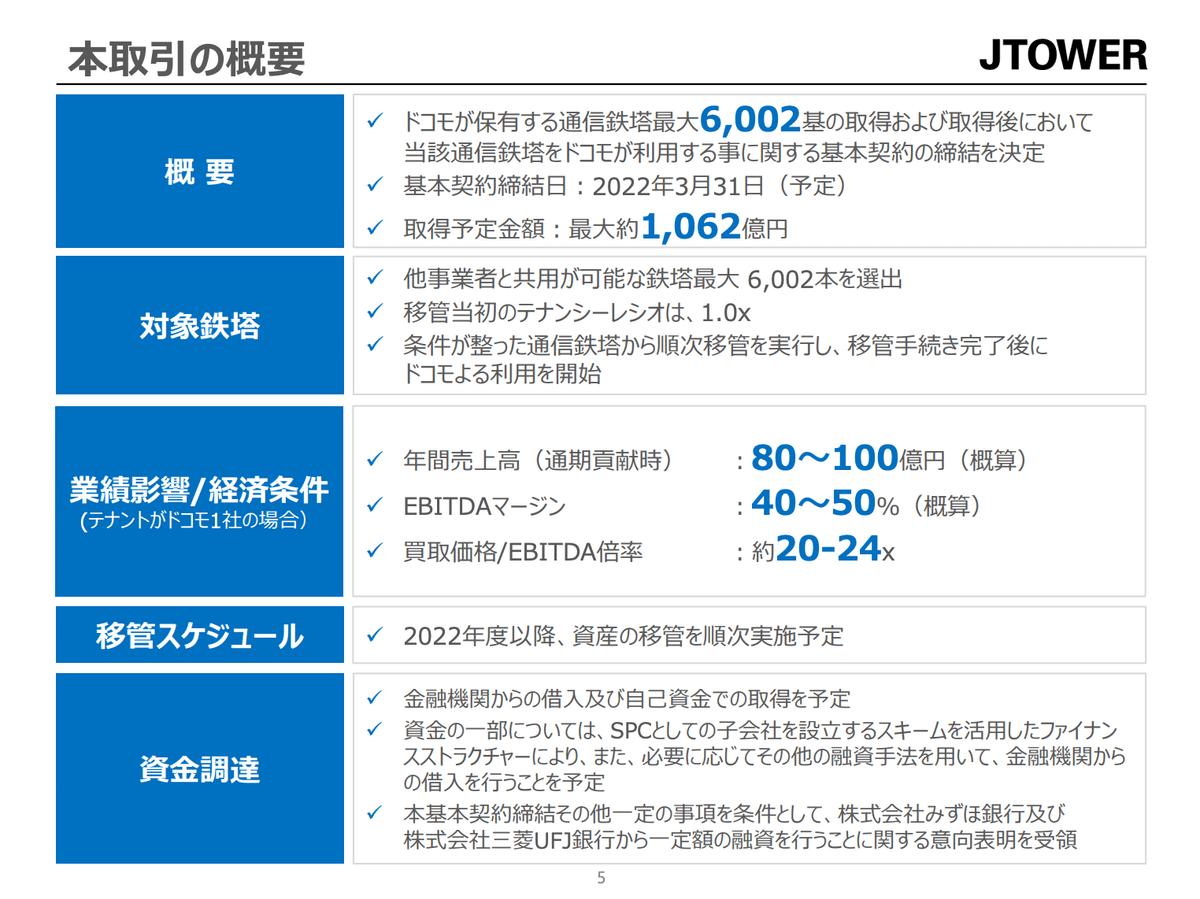

通信鉄塔取得の業績影響(DOCOMO分)

取引の内容は1062億円でDOCOMO所有の鉄塔6002本をJTOWERが購入し、DOCOMOはそのままJTOWERと当該鉄塔の長期利用契約を結ぶというものです。

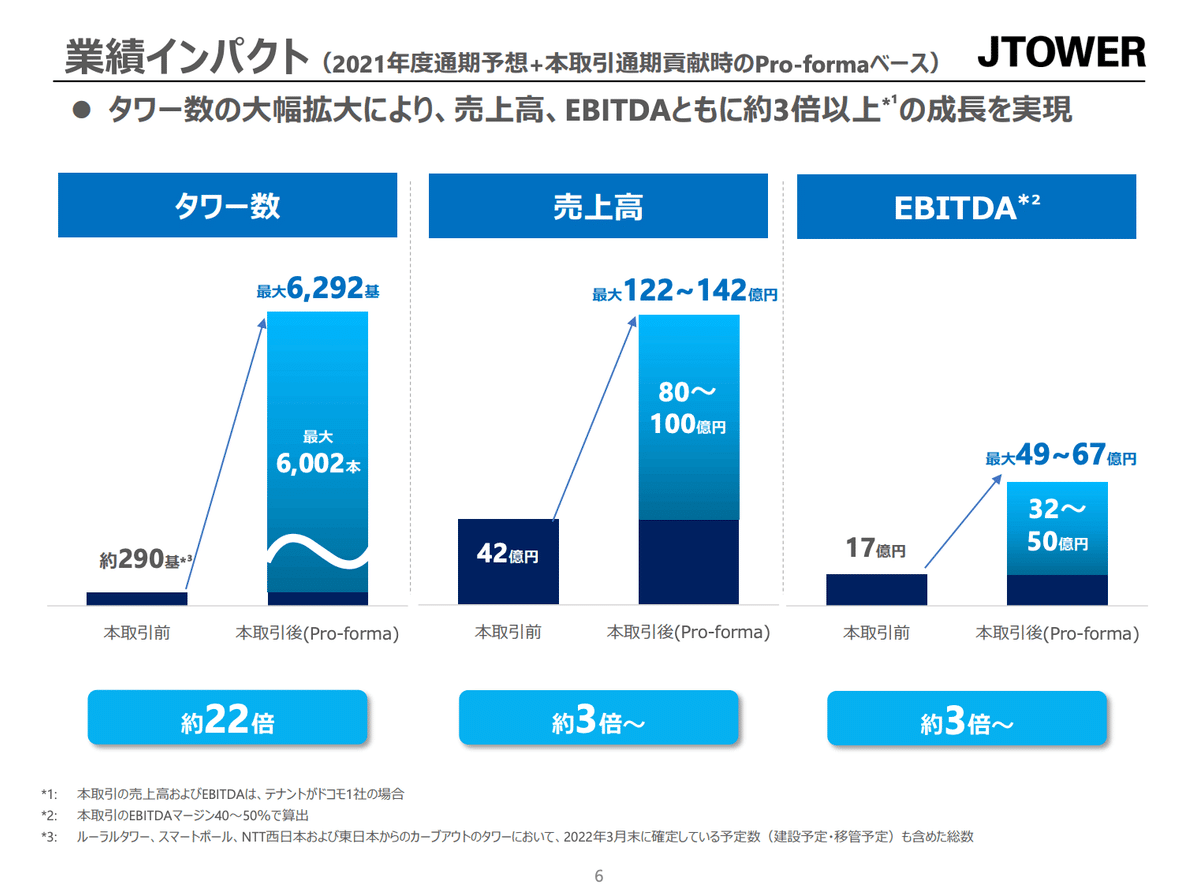

業績影響はタワー数22倍、売上高3倍~、EBITDA3倍~と非常に大きいです。

この資料ではEBITDAまでしか触れていませんが、営業利益についてはどの程度のインパクトになるか試算してみます。

放送用又は無線通信用の鉄塔については、償却期間は円筒空中線式で30年、その他は40年のようです。どちらが適用されるか不明のためざっくり35年とおくと 1062/35 = 約30億円 程度です。EBITDAから償却費を引き直すと増分としては営業利益に+2億~20億円程度のインパクトとなりそうです。

(実際にはさらにSPCが行う借入に対する利息などがかかりそうですが)

通信鉄塔取得からの成長余地

前項でカーブアウト行為そのものの業績インパクトについて書きましたが、そもそもJTOWERはインフラシェアリングの会社です。JTOWERの提供価値であるインフラシェアリングによる業績影響について検討します。(非常にざっくりとした計算になることを予め申し添えておきます。)

インフラシェアリングでは1物件あたりの平均参画キャリア数であるテナンシーレシオ(Tenancy Ratio)と呼ばれる指標が用いられ、売上は

物件数 x Tenancy Ratio x 契約単価

で求められるようです。

物件数と契約単価を据え置く場合、Tenancy Ratioでここからのアップサイドを見ていくことになります。譲渡時点ではTanancy Ratioが1の状態です。

まず参考になるのは屋内向けのIBSでの実績値です。

IBS事業でのTenancy Ratioは実績値で2.8となっています。

また米国のタワー事業者のTenancy Ratioは2.1~2.6程度のようです。

American Tower

The company has a 2.6x tenancy ratio, equating to 106k tenants on its 40.6k towers in the United States.

Crown Castle

The company has a 2.1x tenancy ratio, equating to 84k tenants on its 40.1k towers in the United States.

SBA Communications

The company has a 2.1x tenancy ratio, equating to 35k tenants on its 16.5k towers in the United States.

これらを踏まえ、JTOWERについてはIBS実績ベースで2.8程度まで引き上げる余地があると考えてよいと思います。

すると単純に2.8倍ですね。すごい!

掛け合わせて以下のようになります。

売上は 80 ~ 100億 => 224億 ~ 280億

EBITDAは 32 ~ 50億 => 89.6億 ~ 140億

営業利益は 2 ~ 20億 => 59.6億 ~ 110億

前述のAmerican Towerも営業利益率が30%超あるため、概ねそれと近い数値となります。(売上250億, 営利85億とした場合)

タワー事業のTAM

インフラシェアリングを加味したJTOWERへの業績インパクトは非常に大きいものとなりそうです。ただ気になるのは物件数の上限です。今回JTOWERは6000以上の鉄塔を取得したわけですが、国内鉄塔数の上限はどの程度なのでしょうか。

これについては新しい情報が見つかりませんでしたが、2011年の総務省の資料がありました。

過去資料によると2011年時点で67400本程度のようです。これを基準にするとまだ10%にも満たないので、まだまだ国内だけでも開拓余地はありそうです。

まとめ

今回のJTOWERの鉄塔取得は巨大な取得(減価償却)費用を賄えるだけの長期契約を予め確保しつつ、タワーシェアリングによる大きな成長余地を得た非常に良いディールであると言えそうです。

米国のタワーシェアリング事業者を見るといずれも営業利益率20~30%超、中でもトップのAmerican Towerは営業利益率30%超と非常に高収益な体質なのが目を引きました。日本でおそらく寡占に近いポジションを築くであろうJTOWERも今後のタワー事業拡大に伴って収益性が大きく向上していくことが期待されます。

この記事が気に入ったらサポートをしてみませんか?