3996サインポスト 子会社TOUCH TO GOのファミマ無人店1000店展開の影響

かぶドナです。秋の食欲増進キャンペーン中です。

先週末のPTSでサインポストが急騰し、週明けザラ場もS高で張り付いています。きっかけは下記記事、2024年までにファミマで無人店を1000店舗展開するというもの。無人化にはJR東とサインポストの合弁会社であるTOUCH TO GOの技術が利用されています。

本記事ではこの事業展開がサインポストにもたらす業績変化について検討します。

子会社TOUCH TO GOの業績変化

TOUCH TO GO(以下TTG)は2019年に設立された会社です。サインポストの有報から2021年2月期の業績は売上5600万円、純損失2.9億円となっており、まだ投資段階にあることが分かります。

TTGの提供するコンビニ向け無人AI決済店舗システム「TTG-SENSE」については、下記公式ページで料金プランが提示されています。

60㎡程度の店舗でイニシャルフリー

月額500~800千程度の利用料

とのことで、初期費用無し、月額50万円-80万円のサブスクモデルであることが分かります。

そのため2024年までに1000店が展開された場合、売上は最小で 500000*1000*12 = 60億円、最大で 800000*1000*12 = 96億円に向けて増加していくことになります。

利益率については推測することが困難ですが、例えば営業利益率10%と置くと大体6~10億円程度の営利が出せることになります。

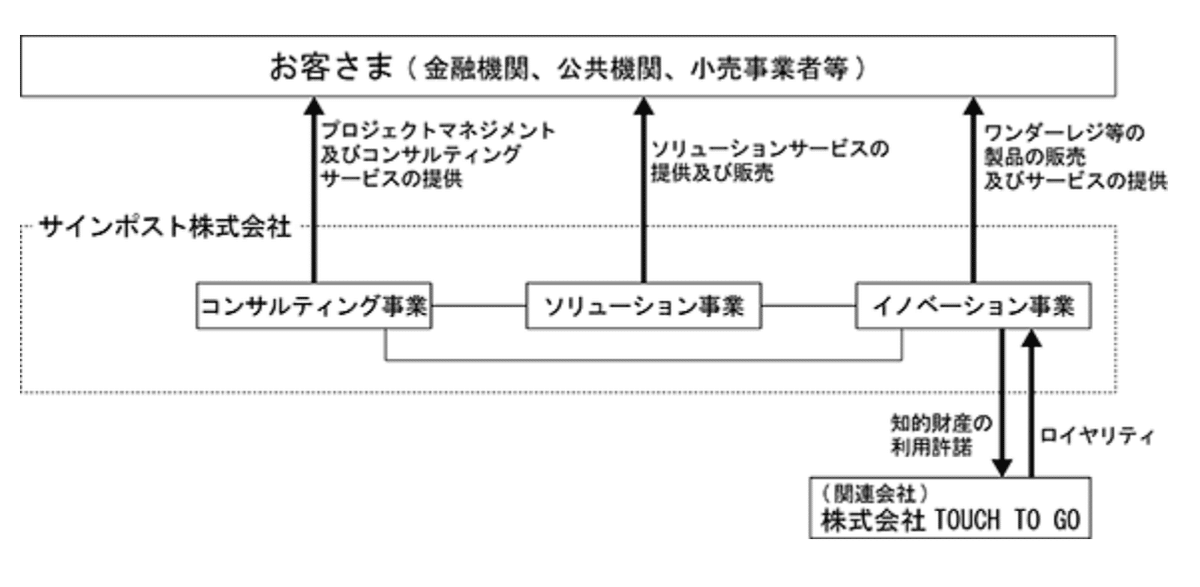

サインポスト個別業績への影響

TTGの事業はサインポストの知財を利用しており、ロイヤリティ収入としてサインポスト自体の業績に影響があります。以下は有報より。

ではロイヤリティによる業績影響はどの程度でしょうか?推定してみます。

TTGの2020年2月期の業績は売上5600万円ですが、同年にサインポストはロイヤリティ受け取り等により3百万円の売上を計上しています。全額ロイヤリティとして5%程度。実際にはこの3百万円はイノベーション事業セグメントの売上であり、別サービスであるワンダーレジの売上も含まれるためロイヤリティの割合はもう少し下がります。3-4%というところでしょうか。ロイヤリティ率を4%とすると売上60-96億に対して年間2.4~3.84億程度のロイヤリティが発生することになります。

業績については、ロイヤリティがダイレクトに利益に効いてくると考え、営利にこの金額を足してしまいましょう。サインポストの今期営業損失は2.35億の予定です。TTGからサインポストに支払われるロイヤリティ収入は今ある損失を帳消し、あるいは+1.5億程度の利益にまで押し上げる効果がありそうです。もしサインポストがTTG関連を除いて2019年の営利2.7億を達成できるのであれば、これを倍増させるくらいの影響があるということになります。

子会社としてのサインポスト決算への影響

サインポストの有報からTTGはサインポストの持分法適用会社である事がわかります。また株式の持分は49.2%です。

まずTTGが連結対象ではなく持分法の対象であることを認識しておく必要があります。そのためTTGの売上、営利などは連結されず、TTGの純利益(損失)のうち49.2%分が持分法投資損益として営業外損益に計上されることになるはずです。見た目上の話ですがトップライン爆上げ!とならないのは残念なところです。

仮に営業利益率を10%とすると2024時点でTTGの営利は6~10億円程度、純利益は6掛けで3.6~6億円、サインポストの持分法利益は0.492を掛けて1.8~3億円程度ということになります。これが営業外損益に計上され、経常利益以下を押し上げることになるはずです。

※ちなみに2019, 2020の営業外損益にTTG関連の項目が見当たらなかったのですが、何故なんでしょうか。。持分法適用した場合の投資損失額は別途記載されているので、どこかに入っていると思うのですが。誰か詳しい方教えて下さい。。

TTG上場による影響

過去のインタビュー記事に面白い資料がありました。

最終的には、IPOによる株価でのグループへの利益還元を目指す

ファミマに1000店舗展開する無人化技術のストックビジネス、3年で売上100億級に成長、となるとテーマ的にも数字的にも鳴り物入りでの上場となりそうです。サインポストの持分を考えても、資産評価にかなり大きな影響がある可能性があります。

まとめ

今回検討した内容として、サインポストには下記の影響がありそうです。

* TTGからロイヤリティ収入(ファミマ1000店で3億円前後想定)

* TTGの持分法利益(同2-3億円想定。経常利益以下に適用)

* TTG上場による評価益(推定困難だが百億単位になるのでは)

何気にTTG上場が株価には一番インパクトある気も。。

今回はファミマの影響についてのみ検討しましたが、TTGはかなり手広く提携や試験運用を行っており、ファミマ以外にも今後の広がりが大いに期待できます。

株価的には18年末以来の下げ基調で時価総額90億程度、かなり上値余地がありそうですね!

以上、かぶドナがお送りしました。

ちなみにノンホルです ( ゚д゚ )

この記事が気に入ったらサポートをしてみませんか?