[書き起こし]ペイクラウドホールディングス(4015) IRセミナー・質疑応答 2024.4.21開催

2024.4.21に開催致しましたペイクラウドホールディングス(4015) のIRセミナー&質疑応答の書き起こしになります。

登壇者名 取締役副社長 井上 浩毅 様

IRセミナー

お越しいただきまして、ありがとうございます。当社のスペースでこのようなイベントができて、本当に嬉しく思います。私、ペイクラウドホールディングスの井上と申します。よろしくお願いします。

今から30分から35分くらいお話をさせていただきたいと思っております。よろしくお願いします。

今日は7つお話をさせていただきます。

会社概要、業績、計画、その他、ここに書かれた通りの順番で進めたいと思います。

会社概要

グループのミッションは、「アイデアとテクノロジーで世界をもっとハッピーに」です。

最近、3月1日にクラウドポイントを経営統合したことから、みなさまからすると当社の組織が少し分かりづらくなっているかもしれませんが、もともとアララという会社、この右下のアララではなくて、もともとアララという会社(現ペイクラウドホールディングス)があって、そことバリューデザインが2022年に経営統合をいたしました。

キャッシュレスサービス事業をお互いやっていたんですが、アララにあったキャッシュレスサービス事業は今、バリューデザインに全て移管しています。

そしてデジタルサイネージ系のビジネスをやっている、クラウドポイント。こちらを3月1日に経営統合をしまして、もともとアララ(現ペイクラウドホールディングス)の中にあったメールだとかARとかデータセキュリティをやっているビジネスを、新しく会社分割したアララという会社でソリューション事業として展開しています。

ペイクラウドホールディングスは純粋持ち株会社となって、新規事業とコーポレートマネジメントの部分だけをやっている状況になっています。

こちらが事業会社の一覧になります。バリューデザインはキャッシュレスサービス事業、クラウドポイントはデジタルサイネージ関連事業、アララは今申し上げているとおり、メッセージングサービスといろんなソリューション事業をやっています。

今回ホールディングス化したことで、私たちの中では将来、「日本を代表する世界で活躍する企業グループ」、これを目指していきたいというふうに考えています。

業績・計画・主要KPI

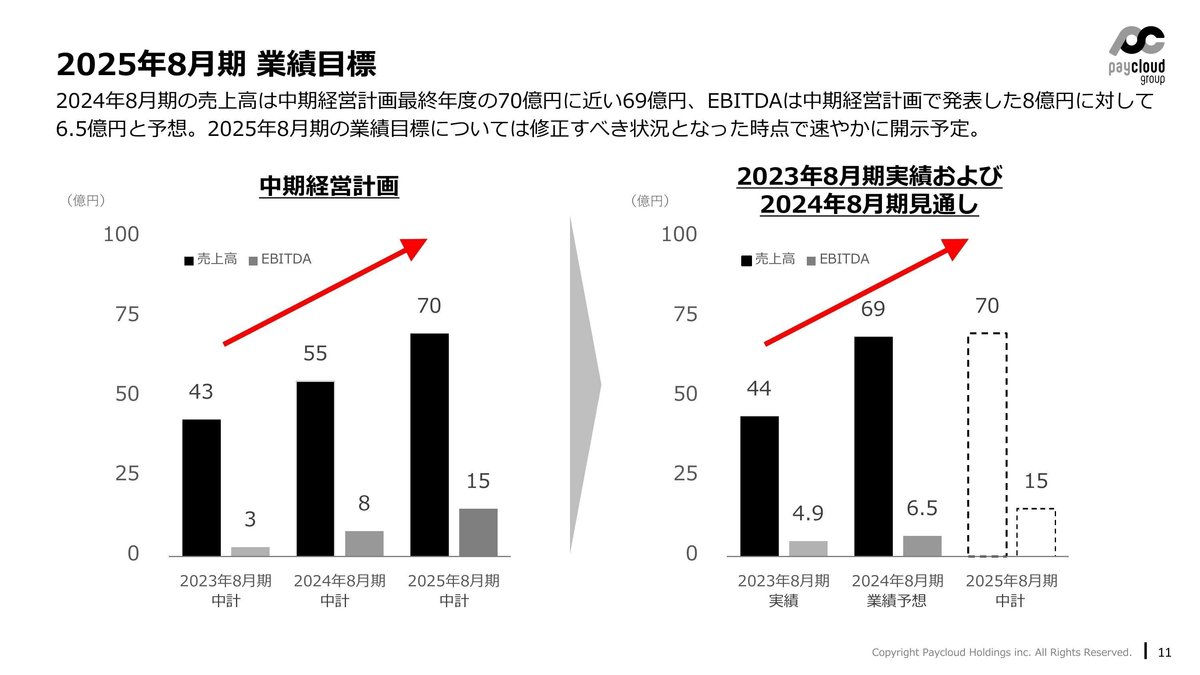

業績計画と主要KPIですが、バリューデザインとアララが一緒になったのが2022年で、2023年8月期の実績は44億円、今期は69億円を目指しています。

デジタルサイネージ関連事業の業績は、上にも書いてありますが、2024年3月から8月の下期の部分だけを連結いたします。

もともと、2022年3月に発表しました中期経営計画では、今期は55億円の売上高と8億円のEBITDAを目指していますが、クラウドポイントの経営統合によって、売上高69億円、EBITDA6.5億円を目指しています。

ただ、見ていただいたとおり、70億円の売上高と15億円のEBITDAという、この2025年8月期の売上数値は、今期、かなり近いところにあります。

ですので、こちらの見直し等については、決まり次第、速やかにお伝えしていきたいと思います。

次にビジネスモデルですが、3つ、それぞれ特徴がございます。キャッシュレスサービス事業については、決済手数料、サービス利用料、決済額に応じていただく収入と、固定でいただく収入、これがかなりの部分を占めています。

デジタルサイネージ関連事業は、一部サービス利用料、保守手数料、毎月毎月いただける部分はあるのですが、多くはスポットの売上になります。

ソリューション事業は、98%ぐらいは、左側のリカーリング、サービス利用料、年間ライセンス料に占めています。

ですので、毎月毎月いただけるという感じになっています。

それをもう少し分解しますと、こういった形になっていまして、キャッシュレスサービス事業は決済手数料、これは決済取扱高に手数料率をかけるという形になります。

デジタルサイネージ関連事業は、右側の初期売上、物品販売というのがメインとなり、ソリューション事業は、サービス利用料と年間ライセンス料、こういう3つに分かれています。

キャッシュレスサービス事業

キャッシュレスサービス事業のことを、分かりやすく、最初に動画をパッと見ていただきます。

(動画の説明|チャージ)店頭の入金機でプリペイド(チャージ)すると、すぐにレシートが出てくる感じですね。

(動画の説明|決済)

実はさっきバーコードを読み込んだ際に、決済が終わっているという状況です。

これが我々がご提供しているキャッシュレスサービスで、どちらかというと、一般的にどこでも使える電子マネー、汎用的な決済手段ではなく、お店が独自の電子マネーを発行するための仕組みをご提供しているという状況です。

ちょっと古い動画なんですけど、ウォールストリートジャーナルが、スターバックスが「なぜこれだけ大きくできたか」という特集を組んでいます。

これですね、アメリカの銀行にすると、385番目くらいに預金がある。それくらいスターバックスカードはお金を集めているということです。

2009年くらいにスターバックスはアプリを導入してます。アプリからもスターバックスカードが使えるようになりました。今、だいたいトランザクションの24%がアプリで使われています。少し古いですが、彼らの全てのトランザクション量の44%がスターバックスカードで支払われ、アプリがちょうどこの44%の半分くらい、使われているというのが現状としてあります。

四半期で2021年だけど、アメリカとカナダで24億ドル、だいたい3000億円のキャッシュが一旦スターバックスに入って、それから使われているといったような、そういう使われ方をしています。

我々は、「汎用的なコード決済とか、他の電子マネーと何が違うか」をよく聞かれるんですが、我々は、我々のお客様、今日登壇いただくハブ様、マキヤ様もそうですが、基本的にお店を利用するお客様に再来店を促進するとか、集客に活かしていただく電子マネーのシステムをご提供しています。

ですので、汎用決済は、例えば複数ある汎用決済のうち、仮にその一つがなくなったとしても、お店にとっては、「一つの決済システムがなくなりました」ということになります。ですが、我々が提供する独自Payの場合、「ハブさんのマネーであれば、1個しかない」ということになります。ですので、自社の再来店を促すために販促に活かしていただいて、集客に役立てていただくというような使い方をしていただいています。

右側にあるのは、食品スーパー等の売上に占める、我々の決済額のイメージというか、実際の実数なんですが、だいたい導入されると、売上の20%から40%はこの独自Payで占められます。びっくりされると思いますけれども、コード決済やクレジットカード決済より圧倒的に多いというのが特徴になっています。

お店も一生懸命販促されます。お得だということがお客様に伝わり、「私はもうこのスーパーしか行かない」となると、そのマネーをお使いになられるというような感じになっています。

あとこれも一つ、我々がご提供しているバリューかな、というふうに思いますが、例えばお店の独自Payにプリペイドされるお金が1億円あるとすると、お店はその手数料を我々に小額を支払っていただく。これと同じように、例えばお店は資金繰りを回すために、銀行からお金を1億円借りて、金利を払います。

キャッシュレスの販促の利用のコストが仮に一緒だとすると、金利よりも我々の手数料率が安ければ、お店にとってみると、コストも減り、再来店効果も感じていただけます。そういったことを考えると、圧倒的に独自Payを導入する方がプラスになるという状況になります。

あと、昨今どうしてもサーバー費用とか、販売管理費とか、我々もコストが上がっていますので、今お使い頂いている導入企業様に手数料率の値上げをお願いしている。すべて今交渉が終わっているような状況になっています。

デジタルサイネージ関連事業

それからデジタルサイネージ関連事業ですが、こちらはこの間3月1日に我々のグループにジョインしたクラウドポイントですが、左側のCloudExaというソリューションが非常に特徴的なものになります。センターから同時配信ですぐに店頭のサイネージの情報を切り替えられて、1人でコントロールできるといったようなものになっています。

まず「どういうようにサイネージを付けた方がいいか」という提案から、機器選定、それから設置工事、コンテンツ制作、機器の入れ替え、配信システムの運用と機器の保守というところまで一気通貫にやっているのが特徴になります。

何がきっかけでデジタルサイネージが入るのかというと、今は本当に人手不足です。時短や人手不足、アルバイトの人にそういうことを作業していただくこと自体が本当に大変な状態になっています。

あとはリアルタイムで情報をスッと出すというのが非常に難しくなっているので、他店舗で即時表示ができるようにしています。

どういったところに入っているかというと、左側、ケンタッキーフライドチキンさんの店内、サーティワンさんの店内、関東圏の方だとか、ちょっと渋谷の地下街を歩いていた人、すごいサイネージがたくさんあると思うんですが、メトロさんに今入っています。

コンビニさんなんかも一部入っておりますので、最新の事例はこの左下のクラウドポイントの最新事例紹介のところを見ていただければと思います。

ソリューション事業

ソリューション事業、こちらは売上の8割ぐらいをこのメール配信サービスが占めています。

分かりやすい事例で言うと、例えば航空会社さんから、搭乗される前の日にメールが来たりとか、搭乗口が変わりましたよとか、受け取ったことがある方も多いと思います。そういう緊急的な部分というのをきちんと届けるために活用されています。LINEで届けたり、ショートメッセージで届けたり、いろいろ手段はあるんですが、確実に安価に情報を届けるという部分で、メールというのは非常にまだまだ重要視されています。

また、皆さんも株式の取引をされていらっしゃると思いますが、うちのソリューションは大手証券会社の複数社に入っています。約定すると自動的にメールが配信されたり、そういったところを裏側でやっています。

ほかにメガバンクさん含めて、いくつかの銀行さんにもお使い頂いています。

次にデータセキュリティサービスです。個人情報保護法というのは、企業が必ず個人情報がどこにあるか分かっていることを前提とした法律です。ですが、実態としてはそうはなっていないこともあるので、会社の中のデータをクロールして、見つけ出して、適切な場所に移動するというソリューションを提供しています。

あとはARについては、Meta社と一緒になって、InstagramやFacebook上でARを楽しんで頂くためのコンテンツ制作をおこなっており、これを販促に使って頂いたりしています。

業績・主要KPI推移

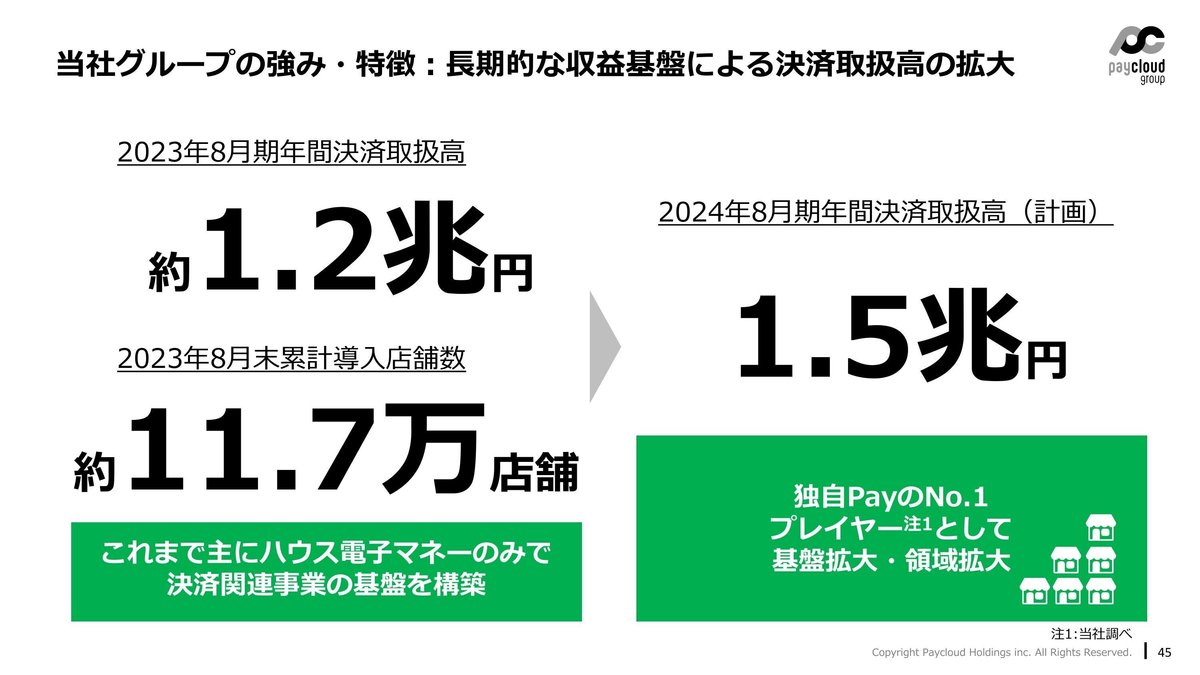

業績と主要KPIの推移ですが、決済取扱高は、アララとバリューデザインが経営統合をしたタイミングで、1兆円となり、前期は1.2兆円、今期は1.5兆円を目指して推進している状態です。

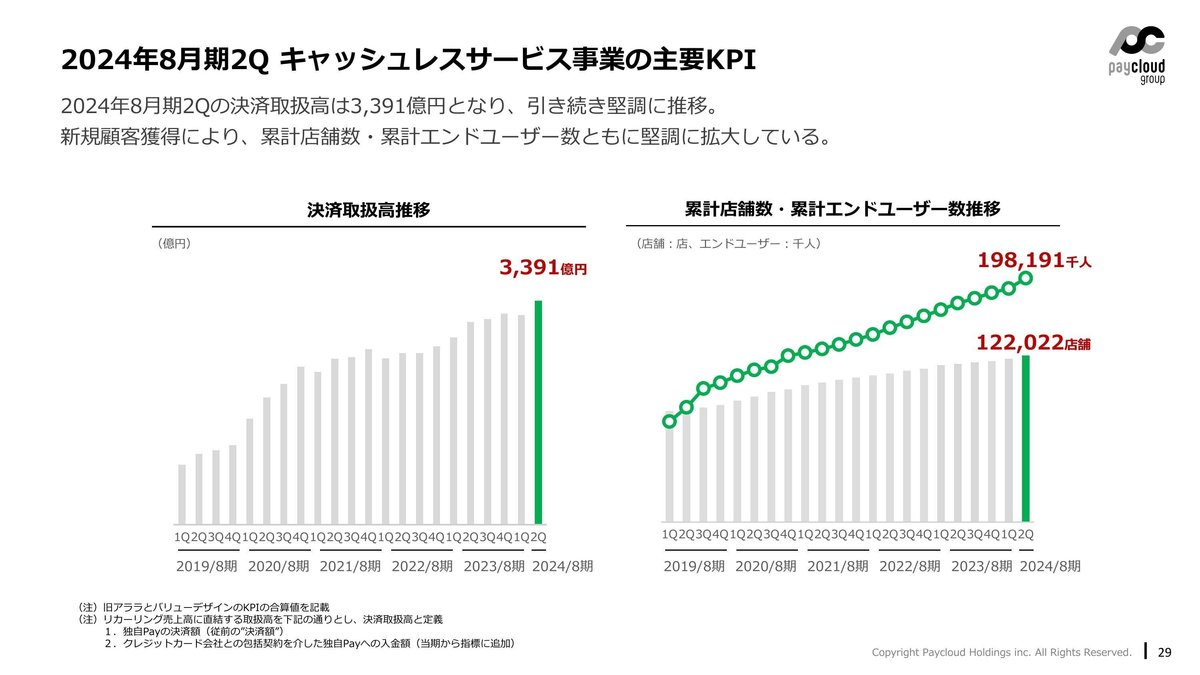

右側の図の累計のエンドユーザー数は1億8,600万人、店舗数は11万7,825店舗となっていますが、足元第2四半期の決算発表をついこの間していますけれども、第2四半期は3,391億円、累計の店舗数は12万2,022店舗、累計のエンドユーザー数は1億9,819万人です。

なぜ人口よりも多くなるかというと、例えば、「ハブマネーを使ってます」、「カルディさんのマネーを使ってます」、「ほっともっとのマネーを使ってます」となると1人の方が3つも4つもマネーを使っていらっしゃるというのが起こり得るので、こういう数字になっています。

私たちはいろんな企業様の裏側におりますので、「実は私、知らないうちに使っていました」みたいなことが起こります。

それからデジタルサイネージも、累計の設置施設数ですが、2万施設の4万8,000台。リカーリング売上の成長率と書いているのは、これはさっきの配信システムのご利用に対していただいているシステム利用料と、あとは機器の保守ですね。そういった部分での売上が徐々に成長してきているという状況になります。

これが足元ですね。今お見せしていただいた設置面数は、5万1,150面。設置箇所も2万2,750箇所と増えております。

ソリューションの売上ですが、昨年の11月に開示しました「成長可能性に関する事業計画」の中でお示ししているのが、前期4Qで176百万円。今期の2Qで1億9,200万円となっております。

市場環境

市場環境ですが、キャッシュレスの方は、ちょうど1ヶ月ぐらい前に、日本のキャッシュレス比率がどれぐらいかと言っていたんですが、126兆円のこの一番大きな民間最終消費支出の中で、39.1%だったかな、39.3%だったかはちょっと定かではありませんけれども、どんどん伸びてきていまして、政府が目標として掲げている2025年40%に近づいているかなと思います。

実はあの数字の中に、私たちが、提供しているキャッシュレスが入っていないので、実際にはほぼ40%に到達しているのではないか、と思っています。

私たちの競合環境についてです。クレジットカードとか、デビットカードとか、汎用電子マネーと言われるような、交通系電子マネーやコード決済などが全てこの図の左下に入っています。

私たち、バリューデザインのキャッシュレスサービスは、競合しているプレイヤーは、おそらく1、2社しかないので、もうほとんど競合がいない。要は、アララとバリューデザインというのが、血で血を洗うような、競合関係にありましたので、そういう意味では、そこが一緒になったことによって、今、競合環境というのはほぼない、のが実態です。

デジタルサイネージは、皆さん行かれたら分かるんですけど、例えばファミリーマートさんとかへ行かれると、たくさんサイネージが出てきます。ああいうリテールメディアというものが、大きく成長してこようとしています。

日経新聞などを調べると出てくると思いますが、アメリカなどは今、メタとかグーグルとかの広告が、ちょっとずつ下がっていたりするんですが、逆にリテールメディアはどんどん増えてきています。インスタカートとか、そういったような、リアルにAmazonとか、Amazon Goなどの広告を出しています。

なぜリテールメディアが伸びているるかというと、クッキーの問題です。皆さんも、どこかのサイトにアクセスした際に、「承諾しますか?」というメンションが出たことがあると思います。ほとんどの方は承諾されないので、どういう方がサイトに来られているのか、分からなくなってきている、というのが今の状況です。その分、店頭のデジタルサイネージで販促を打つということが、だんだんこれから増えてくると思います。

リテールメディアの成長について、私たちは非常に期待していますし、今回クラウドポイントを経営統合した背景には、そういったものがございます。さきほど申し上げたように、クラウドポイントは、特定のメーカーや機器に関わらず、一気通貫でサービスを提供しています。スクリーンだけを作っている会社さんとか、工事だけをやっている会社さんとか、中のコンテンツだけをやっている会社さんはたくさんあるんですが、一気通貫でできる会社というのは、日本の私たちの知っている限りでは、我々と、もう一社ぐらいです。

メッセージングサービスは、デジタルマーケティング市場が2,400億円あります。まだまだ、メールは拡大しているというのが実情です。

私たちは、小規模配信で、オートマティックにメールが配信される領域を成長市場と捉え狙っています。さきほどお話した証券会社の例で言うなら「約定しました」をトリガーに、自動的にメールが配信される、といった部分を強化していこうと考えています。

強み・特徴・成長戦略

次に、強み・特徴、成長戦略です。

これが私たちが考えている、独自Payの自律的なエコシステムです。決済だけだと、左側だけになってしまうのですが、マーケティングを、各企業様がやっていただくことによって、「これお得なんだから、これ使おう」、みたいな感じで、お客様に使っていただく。そうすると、決済取り扱いが増えます。それで顧客の収益が増加し、また決済が、ぐるぐるぐるぐる、自律的に回っていく、というところを、システムでご提供していこうとしています。

ですので、決済の方も、充実が必要ですし、逆にマーケティングの方も、顧客に役立つバリューを、ご提供していかないといけない、というのがあります。左側を見ていただくと、さきほどちょっとお話しした、常連客の再来店促進というバリュー、それと、消費者からの前受け金受領で、キャッシュフローの改善というのが我々がご提供しているバリューです。加えて、1対1の契約というのは、お店から見たときに、そのマネーは、1社としかお付き合いがないわけです。そういう長きに渡るご契約という関係をベースに、プラスアルファでどういうバリューを追加していくか、ということにも取り組んでいます。今日、懇親会で渋谷のハブさんのお店へ行きますが、例えば、新たにチャージするときに、「クレジットでチャージします」とか、「PayPayでチャージします」などのチャージ方法がありますが、こういったところをまとめて、我々が追加的に提供しています。

導入企業様が個別にクレジットカード会社さんと契約するよりも、我々を通していただいたほうが安い手数料でご利用いただけたりします。あとは、例えば、マキヤさんのLINEミニアプリで、同じような、決済行為ができるようにしていたりもしています。要は、一番ベースとなるサービスに、どんどんプラスアルファを提供して、導入企業様の売り上げアップを支援し、手数料をいただく、という感じです。

ここは、さっき申し上げた、1.5兆円を目指して、基盤を拡大している、ということを記載しています。

次にこちらの図ですが、店の外と内、というように分けていくと、右の円の右側が店の外での消費者とのコンタクト、左側が店の中でのコンタクト、という感じになります。さきほど申し上げました通り、店頭でのマーケティング行為というのは、今後、どんどん進んでいくだろうと見ています。店の中で販促を告知するためのデジタルサイネージ、というところが必要でしたので、今回、経営統合をしております。

続いて成長戦略です。資料左側の上段に、「オンライン決済サービス」とありますが、さきほど申し上げたように、個別にスーパーさんなどがクレジットカードの契約をされるのと比較し、我々がそこをまとめた方が、お得に提供できるというものです。下段は、NTTドコモさんと一緒になって、自店は独自Pay、他に行くとiDのプラットフォームを使って決済できます、といういいとこ取りみたいな、サービスを推進しているところです。今すぐ何か事例をお話できる訳ではありませんが、遠からずまたお話できるんじゃないかと思います。

資料の右側は、マーケティングです。「レシート販促」というのと、もう少しそれをオートマティックにしたような「チャージバック」というサービスがあります。

こちらに投影している「レシート販促」の資料は、コーナンさんが実際やっているものです。例えば、花王さんの商品をコーナンペイで2,500円以上買うと20%分のコーナンペイがもらえる、とか、アース製薬さんの商品をコーナンペイで2,500円以上購入すると500円分のコーナンペイがもらえる、とかやっていただいています。これは、レシートを実際にやり取りして、チャージバックしている形ですね。もう少しPOSデータと連携して、オートマティックにやる方法として考えているのが「チャージバック」で、我々が特許を持っています。

メッセージングの話に移ります。連携が容易なメール配信のAPIというものをご用意することで、いろんな会社さんが我々のメールのプラットフォームを活用し、メールを配信できるようにしています。このポジションを取るがゆえに、またさらにバーティカルにいろんな商品をご提供していこうというように考えています。

さて、私たちペイクラウドの傘下には先ほど申しましたようにバリューデザイン、クラウドポイント、アララでいろんな商品サービスを提供しています。それらをグループで抱える顧客にご提供していこうとしています。

インドはついこの間開示していますけれども、ONDCを介したギフトカードの販売を開始しました。今までは自分たちのシステムで発行したギフトカードをディストリビューター経由で販売するビジネスが主でした。ギフトを発行して、それをディストリビューションチャネルに載せたり、銀行さん経由でギフトを配布したり、というものです。ですが、このONDCというインド政府主導の電子商取引ネットワーク、なんとなく皆さんイメージがつかないかもしれませんが、例えば楽天が提供されているプラットフォームを日本政府が展開するようなイメージです。いろんな民間会社が、そのプラットフォーム上で商品を販売しているというようなことになっています。

大昔でいうと、私の年代ぐらいだとお分かりいただけるかもしれませんが、公設市場みたいな感覚なのかもしれません。ですので、そのプラットフォームに乗っけたことによって、47,000社を介して、ギフトカードを販売できるようになったり、自社で直接消費者に対して販売できるようになったり、また、扱えるブランドも自社の発行しているギフトカードだけではなくて、他のパートナーのギフトカードも扱えるようになっています。

2024年8月期第2四半期業績

最後、駆け足になってしまいますが、この第2四半期の業績です。

調整後EBITDAは2億2,600万円、前年同期比で言うと34.7%増。営業利益は8,600万円で、前年同期比プラスの445.9%。それから純粋持株会社体制への移行が完了しまして、今純資産額としては41億円の企業グループになることを想定しています。

各事業会社が機動的にアプローチしています。あと先ほど申しましたけれども、クラウドポイント社の経営統合が完了しています。非常に旺盛な需要があって、私たちが想定している以上に進捗しています。

調整後EBITDAの業績予想に対する進捗状況ですが、第1四半期、第2四半期と自分たちが思っている数字よりは、上回ってきていますし、第3四半期からクラウドポイントの連結が始まるので、さらにEBITDAも上乗せできると考えています。

こちらの損益計算書を少しご覧いただきたいのですが、左側が2023年8月期の数字です。もともと9月スタートの8月終わりの決算期ですが、バリューデザインが6月決算だったので、決算期変更で7月、8月が入った数字が前期となっています。ですので、それを差し引いた3ヶ月をapple to appleで比較すると、真ん中のこのカラムになります。ですので、これとの比較でどれくらい成長しているかを見るのがフェアだと考えています。そちらを見ていただくと、EBITDAも2億2,600万円でプラス5,800万円、営業利益はプラスの7,000万円で8,600万円、経常利益も7,700万円で前期を上回っています。

私のツイッターをフォローいただいてる方だとお分かりいただけるかと思うんですが、実は現状法人税が非常に多くかかってしまっています。ホールディングスが赤字、子会社のバリューデザインが黒字、これだとそれぞれに法人税がかかります。この損益を合算して通算する制度というのがあるんですが、年に一度しか申請ができないので、実施に向けて検討をしています。それをすれば、一番ボトムの当期純利益まで黒字が出るというのが、今の状態です。

貸借対照表に移ります。純資産が21億8,400万円となっています。しかし、クラウドポイントを株式交換で経営統合しており、その譲渡価値は、19億1,900万円です。これを単純合算すると、大体41億円の純資産になっているというのが、今の状況と考えています。

デジタルサイネージ関連事業は、もともと発表していたのが、今期33億7,000万円の売上高、2億2,000万円の営業利益です。連結しませんけども、今期上期は売上18億6,000万円、営業利益1億2,000万円で、進捗率も非常に良い形で推移してきています。

こういう経営統合をすると、必ず「のれんはどれぐらいになったんですか」というご質問をいただきます。3月1日の株価、これに新しく発行した株式数は375万5,785株を掛けると19億1,900万円。純資産5億800万円を差し引くと、のれんは14億1,100万円。ですので、年間大体1億4,100万円ののれん償却費用が発生するということになります。今期2024年8月期の影響は、約7,000万円ぐらいに見積もっておりますので、今のまま行くと全然のれん負けするような状況には全くないというふうに思います。

ちょっと駆け足になりましたけれども、私からのご説明を終わらせていただきます。私もずっとXをやってます。会社のこと、決算のこと、いろいろお伝えしたいことや、ご質問いただいたものとかは、なるべく回答させていただきたいと思います。是非フォローしていただければと思います。ありがとうございました。

質疑応答

Q.インドの展開があるよという話がありましたが、クラウドポイント社のサイネージもインドの展開は今後考えられるのでしょうか、と来ております。お願いいたします。

A.インドに限らず、アジアを中心に海外を攻めていきたいと考えています。実はインドにはこの間、クラウドポイントの社長も行っているぐらいです。今すぐに展開できるかというと、なかなかそこも難しい部分がありますが、将来的には考えております。

Q.今業務を順調に拡大していく状態ですが、従業員の増員のペースではどのようにお考えでしょうか、と来ております。お願いします。

A.従業員の増員のペースというのは、だいたい全体の10%づつ増加していくということを私は考えています。

Q.YouTubeからいただいております。事前払いカードと親和性が高い自動精算カートへの事業展開は考えられるのでしょうか、と来ております。お願いします。

A.自動精算カートですね。今トライアルさんのカートもバリューデザインの仕組みで動いていますので、もうすでに始まっています。

Q.今コンビニエンスストアとかで言うと、ファミリーマートのレジの上にデジタルサイネージが表示されてますが、他のコンビニではそれほど見ません。今後ファミリーマートに限らず、コンビニへの取り付けが進むことで、コンビニ内の入口手前が開く可能性がありますので、そうなってきますとそこにデジタルサイネージの進出というのはチャンスだと思うのですが、いかがでしょうか、と来ております。お願いします。

A.おそらくファミリーマートさんの状況を見たら、私たちもその辺はビジネスチャンスだと思っていますし、そういうところに取り組めるように頑張っていきたいと思います。実際、我々コンビニエンスストアさんにも、ちょっと開示してないので私の口から言えないんですが、クラウドポイントのホームページに出ていますが、すでにそこには入っています。

Q.29ページ目の決済取扱高推移で、基本的には伸びていると思うんですけれども、第1四半期がちょっとへこんでいるような感じになっているんですけど、何か季節的な要因はあるんでしょうか。

A.あります。我々で言う第1四半期というのは9・10・11月なので、月の日数が30日の月が2ヶ月ほど入ってるんですね。なので伸びづらい、ということはあります。あと12月はやっぱり年末商戦の時期でスーパーさんとかはものすごく利用が伸びます。ですので12月から2月までにあたる第2四半期はやや伸びやすいというのは傾向としてはあります。ただ1月の頭はお休みが増えてきたり、2月は28日までであったり、まあ今年は29日でしたけど、その影響も少しあったりはします。

Q.同じページで店舗数も徐々に伸びてきております。これは店舗数だとこういう表示になると思うんですけれども、その導入社数みたいな数字のイメージというのは開示はされるんでしょうか。過去この推移みたいな形では開示されていますか。

A.過去、推移をグラフで示すような開示はしていません。けれども、決算短信には導入社数を記載しています。

Q.このページで単刀直入で申し訳ないんですけど、取扱高やユーザー数の割に儲かってないって思っちゃうんですけど、利益の源泉としてはキャッシュレスだと導入手数料と決済手数料ですかね。なんでかなっていう。

A.かなりの部分が決済手数料です。今ご指摘ありましたように、この取扱高であれば、もっと儲かっていいのではとご指摘をいただきます。が、それだけ手数料率を安価にご提供しているということの裏返しだと言えます。

Q.これはいずれ値上げするとかそういうのは。

A.さっきちょっとお伝えしましたけど、段階的にやっております。

Q.値上げはいつからでしたっけ。

A.去年の11月からです。

Q.解約はどれぐらいありましたか。

A.解約はほぼないです。

Q.PayPayとクレジットカードから独自Payの方にチャージできるとのことですけど、それって手数料率が結構かかると思うんですけど、それに何か対応は考えてるんですかね。独自のクレジットカードを発行するとか、そういう感じで手数料率がちょっと気になるんですけど。

A.当然、クレジットカードのオンラインチャージの際に手数料というのは発生していますが、オンラインチャージを希望される顧客の皆さんにご負担いただくようになっています。なので、なるべく我々が安い手数料で仕入れて、お客様にご提供するというのが私たちの役割です。

Q.じゃあ独自Payの手数料とクレジットカードとかPayPayの手数料を二重取りしてるってことですか。

A.二重取りしているというか、我々もPayPayやクレジットカード会社に支払わないといけないため、その分を受け取っています。

Q.例えばハブさんによく来るお客様が10万円、ハブポイントみたいな形で入金するとするじゃないですか。そのカードを持っている人は、例えば1%値引きしますよ、2%値引きしますよとかっていう特典をつけて、そういうふうにするメリットがあるよっていうのがまず一つだと思うんですけども。それに際して、今日は10万円先にもらえるから、10万円分入金してもらったことによって、入金してもらった側の会社さんの資金繰りが良くなるよと。で銀行から借りなくても済むよと。そういうもので事業が継続することができて、資金繰りも良くなるしいいよっていうのと、あとよくヨドバシカメラだとかヤマダ電機とかが要するにポイント還元っていう形でやってるじゃないですか。でこれの場合は、ポイント還元ってやる場合でもいいでしょうし、値引きっていうダイレクトにやるっていう形でもいいと思うんですけども。要はそのヨドバシとかヤマダって結局ポイントを使い切らないお客様のゾンビポイントみたいなのが、要するに膨大な金額があるっていう話を聞いたことがあって。例えば御社の独自Payのやつを導入して、例えば10万円入金したけども、なんか途中からあんまり行かなくなって、3000円残っちゃったままゾンビポイントつかまあ現金がその中に残ってたりするっていう人っていうのは結構出るんじゃないかなとかって思うんですけども、その辺ってどうなんですかね。

A.今のお話、導入企業から見た時には、退蔵益と言われるものです。これはギフトをやっておられる企業では結構出てしまっていますが、プリペイド型で何回も何回もリチャージできるものに関して言うと、そんなに発生はしていないです。もう日々使うとか、よく行くお店に対してお客様がチャージされるので。ですので、逆に退蔵益が増えてくるっていうのは、お店に魅力がなくなっている、と言えます。たくさん使っていただくことでお店にとってプラスになるはずです。あと今、資金決済法という法律の中では、例えば「お引越しします」と言うと返金していただくこともできます。そういった意味では消費者の方にも安心・安全に利用していただくことができます。

Q.18ページの中で、キャッシュレスの利用促進費、要するに2%割引しますよっていうものと、独自Payの手数料、御社の手数料分っていうことですよね、があります。御社の手数料ってのは、例えば1億円って書いてありますけど、1億円に対してどれぐらいの手数料が入るようなイメージですか。

A.すみません、ちょっとそこは開示しておりません。

Q.ということは、決済額っていうことは、A社B社C社D社で手数料が違うってことですか。

A.異なります。

Q.要はいっぱい使われるお客様に対しては手数料を下げるけども、ちょっとしか使えないところっていうのは、要するに管理手数料も、管理料も同じだけかかるから、やっぱり手数料は上がりますよってことですね。

A.おっしゃるとおりですね。

Q.この手数料っていうのは、どの段階で計算されるものなんですか。例えば10万円ハブさんに入金されました。それに対しての手数料なのか、使われた手数料なのか。

A.基本的には使っていただいた際、消費者の方が使った額に対して手数料をいただいています。

Q.それで要は独自Payとクレジットカード、まあいろいろいろんなことがあるんですけども、その部分のメリットの中で、じゃあ独自Payを入れた方がクレジットカード、要するにPayPayだとかその辺と比べても、独自Payの方が手数料が安いよっていうような切り口もできるってことですか。

A.おっしゃるとおりです。

Q.だからどんどん導入してよねっていうような営業戦略が取れるってことですか。

A.おっしゃるとおりです。

Q.この独自Payを何社かもすでにやっていただいてて、多分この取り扱っていただく会社を増やしていくっていうところが、多分御社の業績を上げていくところだと思うんですけど、その中でポテンシャルっていうんですかね。要はこれからまだやってなくて、これから導入してくれそうなポテンシャルがあるような会社が、今日本にあとどれぐらいあって、で、御社それをどれぐらいこう、要はまあ年ごとでも別になんか長期的にも、要はそういうのを目標を定めてやっているのか、それともなんかこうお客さんからの引き合いベースでやってるんで、今そういうことはあんまり考えてないのかっていう感じにどうなんですか。

A.今おっしゃられた部分で、ちょっと全部のその業種業態に対してどうなんだとは少し言いづらいんですが、例えば食品スーパーさんを例にとると、大体日本全国で1000社あり、そのうちの250社が今の我々の顧客です。100社ずつぐらいが我々の競合サービスを導入、残りはまだ導入してない。それぐらいの状況です。この独自Payは関東圏からスタートしているのではなく西日本のほうからスタートしています。まだまだ関東とか東北あたりにご提案できると思いますし、業種業態を変えると、ドラッグストアとかホームセンターとか、こういったところは日本国内を見ると、まだ余地があると思うんです。飲食店さんなんかも入りやすいところ、入りにくいところ、いろいろあったりするんですよね。ですので、そういうところをみながら、私たちなりにアタックしている状況です。

Q.2025年の見通しについてお伺いしたいんですけれども、EBITDAが2倍の伸びで計算してらして、今まで10%ぐらいだったと思うんですけれども、1年で2倍になるその秘訣というのはなんでしょうか。

A.はい、これはもうキャッシュレスサービス事業の中でも新しいサービスを投入していくことによって、当然売り上げの増加があります。それと利益率においては、特に2023年ぐらいは経営統合したばかりだったことで、結構いろいろなコストが二重にかかっていました。例えばシステムを一本化していくとか、そういった見直しにより数字が変わってきています。

今回クラウドポイントを経営統合したことによって、実は少し原価率や販管費率が変わっている部分もあります。右側のグラフにもありますが、今後どうなっていくのかっていうのを、できるだけ早くお伝えしていきたいなと思っています。

Q.販管費率の低下だけで何かこう利益率の高い業種というか業態とかを大きくするとか、そういうわけではないのかなと。

A.クラウドポイントでは、機器を購入して、そこにデジタルサイネージのセットトップボックスと一緒にして出したりとか、在庫して出したりとかあって、ここの部分は原価率が結構高い。そういった意味では、原価比率、販管費率が元々想定しているものよりは変わってくると捉えています。だからといってこの数字がいかないということではなく、よりもっと売上を伸ばして利益化を目指していく、というのを今まさに計画を立てている最中です。

Q.クラウドポイントについてお伺いしたいんですけれども、結構利益額に対して買収の価格が高いなって思う印象で、なんか御社の12万店舗ぐらいにバーって導入できたら、すごい利益伸びるなと思うんですけれども、そのポテンシャルとか難しさとか、なんかどういうお考えかお伺いしてもいいですか?

A.実際に経営統合の前からクラウドポイントが営業したい先っていうのが、バリューデザインの顧客だったり、そこに対する営業行為とかも見込まれていました。ですので今おっしゃられたとおり、全てのお店に入るということはないのですが、そういうシナジー効果っていうのは確実にあると思います。経営統合するための対価として高いなっていう印象とか、これはもういろいろな見方があると思います。私からはコメントを差し控えますけれども、ただのれんに関して言うと、もともとの想定よりもだいぶ抑えられたなと私は思っています。

Q.ちょっと追加で1点だけ。ちょっと基本的なクラウドポイントのビジネスモデルなんですけれども、初期売上、要は端末売った時の売上で結構利益が取れるのか、保守のところで利益が取れるのか、どんな感じですか?

A.クラウドポイントで言いますと、利益の構成要素としては、機器の販売、デジタルサイネージのセットトップボックスの工事、そういったところへのスポットの売り上げに対するリターンがメインです。毎月毎月、CloudExaっていう配信システムの利用料については、1店舗あたりいくらと定額でいただいてます。まだまだ金額的には圧倒的に多いのが前者です。ただ今後このリカーリングの売り上げの比率を上げていくということにトライしていきます。

Q.独自Payの方に関して、競合さん今アララさんとバリューデザイン合併して、もう一社ぐらいっておっしゃったんですが、シェアは今どれぐらいあるのか?で、その競合と比べての御社の強みっていうか、そのデータ分析が上手だとか、手数料が安いとか、この辺の特徴と、あとエリアや業態その強い、西が強い東が強いとか、なんかドラッグストアが強いとか、何かそうなったら教えてください。

A.今お話している一つ目のところは、ちょっとスーパーの事例でしか、ちょっと今シェアってなかなか言いづらいんですけども、1000社ぐらいのうちの250社ぐらいが我々、スーパーマーケットの協会をやってるのが100社ぐらい、もう一社あるところは100社ぐらいですけども、そんなシェアです。それから地域性みたいなところは特にはないです。もう全国津々浦々それぞれ入っています。あと他社との競合差異、何が強いかというと、もちろん価格面っていうのは最終的にも競争になったりすることはもちろんありますけど、やっぱり販売促進のお手伝いをしていたり、店頭まで我々のスタッフが行って、どうやって進めていくのがいいかみたいなところまで、過去の経験値をもとにご提案しているところも一つ強みかなと思います。

Q.前回の株主総会でもお話があったんですが、人材の確保が今結構問題になってると思うんですけども、何か確保する方法とか、あと今人件費が高騰してるんですけども、その辺のベースアップとかされるのかとか、お聞かせいただければ。

A.人材の確保のところは、どの企業も全く同じ課題をお持ちかと思います。ちょっと変わった取り組みとしては、先週の金曜日にも、ここでバリューデザインのイベントを行いましたが、自分たちの友人とか、我々に興味がある方に声をかけ、我々を知っていただく場を作っています。イベントを開くことで、全社員一丸となって採用をしています。それによってなるべくコストも低くしたり。あとこれだけホールディングス化が進んでいくと、経営陣、経営できるメンバーをいかに増やしていくかが課題になってきます。ですので人的資本をどう強化していくかというところの取り組みを始めています。あと給料のベースアップというのは、一番そのベースアップというか、年次で決めてるわけではなく、パフォーマンスに対して評価をしています。上げるべき人は上げるし、下げることもありますので、実際下げてる方もいます。半年ごとに見直しています。パフォーマンスに対して評価をして給料をお支払いしていくというふうに思っております。

Q.IRに関しての質問なんですけど、海外の投資家が多いと思うんですけども、その辺のアプローチと、あと販路、アジア圏をターゲットにしてるとおっしゃいましたけど、欧州とかあちらのほうは展開されないのか、また理由がありましたら教えていただければと。

A.海外IRなんですけども、私も昨年12月にシンガポールに行って、今までなかなか会えなかったロングで保有される巨大な運用ファンドの方にお会いしたりしてきました。そこで痛感してるのは、英文の開示などを充実させていかないといけないということです。今期から、英文開示の一部として、スポンサードレポートを出しています。徐々にしっかりと整備をしていこうと思っています。それからアジア中心というのは、完全にリソースの問題もあったり、やっぱり欧州とか、例えばそれこそもっとアフリカみたいなところにどれだけ我々にとってのポテンシャルがあるのか、まだまだわかんない状況です。今はアジアの中で、例えばインドとかも昨日も出てましたけど、GDPを2025年に日本抜いちゃうくらいの勢いがある、そういうところに集中させていくというのを考えています。

Q.競合環境という中に独自Pay(自社開発型)というのがあるんですが、例えば自社で開発できるものであれば、それは大きな脅威になったりするのかなとちょっと思ったりするんですが、例えば大手とかだと、こういう方向に行ってる感じなんでしょうか。それともこれはほとんどないんでしょうか。本当に基本的な質問で申し訳ないんですが、あえて例えばPayPayとかで払えるし、PayPayのクーポンたまに付いてたりするんですけど、あえて独自Payを導入するメリットって、そこまであるんでしょうか。

A.本当によくご質問いただくのですが、例えば皆さん、今あんまりないんですけど、地下鉄の回数券とか、クリーニング屋の回数券とか、10枚綴りで1枚おまけがついているみたいなものがありましたよね。他にもコーヒーチケットとかあったと思うんです。あれが電子マネーになった感じです。「それ使いませんか?」って皆さんに聞くと、常連の方は使われるんです。ですので、普通にあって邪魔になるものではもちろんないですし、我々はそこに人生をかけて事業をやっています。

Q.消費者というより店側にとってはどうでしょうか。

A.お店の方はそういう、さっき申し上げたように、再来店を促進する、ロイヤルカスタマーを増やすことはお店にとって非常に重要なことだと思います。この後我々のサービスを導入いただいている2社も登壇されますので、もし機会があれば是非聞いていただければと思います。我々は、自分たちのサービスで、お店の業績が上がると信じて事業をやっています。

Q.その自社開発型っていうのは、結構あるんですか。

A.37ページの左側の上ですか。自社開発型って書いてるのはSaaSと比較して自社開発型を指しています。自分たちで開発して24時間365日の保守までやっているところは、相当少ないです。私が認識している範囲で1社くらいです。

Q.そうなんですか。何がしかの、どこかのSaaSを使うという感じになるわけですね。

A.他社にお金を払いたくない、自社でやりたい、ということだと思いますが、データセンターなどへの支払は生じますし、自分たちでシステムを運用することは本当に大変なことなので、その巨額の投資に見合うだけのボリュームがある企業しかできないですかね。

Q.独自Payについてなんですけど、今の質問にちょっと関連するんですけど、入れた先の、導入した先の企業の業績が具体的に上がるとか、数字としてどの程度上がってるのかとか、リピート率がどの程度上がってるのかとか、そういったのはデータとして何か出てるものあるんですか。

A.私たちは売上に対する関与率などは把握しています。ただ、各企業様の情報になりますので、私たちからは開示しておりません。

Q.ご説明ありがとうございました。ちょっと僕はARのところが気になってご質問させていただくんですけども、ARの空間広告みたいなことって研究開発みたいなことはされてるんでしょうか。

A.今は特にやってないですね。

Q.PayPayなどでも不正利用が話題になったことがありました。独自Payでもそうした不正利用の案件っていうのはあるのでしょうか、と聞いてきております。お願いいたします。

A.過去はないですね。

Q.不正利用しにくい仕組みっていうことなんですかね。

A.そうですね。

Q.先ほどの電子カートの話が出ましたが、トライアルや東芝テックさんが精算カートを展開しているのですが、御社が独自で業務提携などで精算カートの販売に乗り出すことは考えられないのでしょうか、と来ております。お願いします。

A.精算カートまではやらないのではないかなと思っています。どちらかというとそれは東芝テックさんのお仕事なんですよね。そことの連携というのは、あるかもしれませんが。

Q.御社のデジタルサイネージのことで来ております。経年劣化でサイネージが壊れることもあるかと思います。この修理費用は顧客が負担するものなのでしょうか、と来ておりますお願いします。

A.はい。保守契約がない企業様にはその都度ごとにいただいています。保守契約をしていただいている場合は、定額でいただいており、取り替えたり修理したりします。機器はやっぱり5年ぐらいが目途になるので、また5年後にはまた新たに入れ替えるとかが生じます。

Q.これちょっと言えないんですけど全くわからないところなんですが、自社社株買いは今後検討とかされますかと来ております。

A.今は全く検討してないです。

Q.今の財務状況についてどのようにお考えでしょうか。改善が必要だとお考えでしたら改善していくというお考えはあるのでしょうか。それとも成長していくことを優先していくのでしょうか、と来ております。お願いします。

A.M&Aを繰り返していますけれども、非常に大きな成長を遂げてきていると自分たちは思っていますし、財務状況についても、さっき純資産が41億円規模になるとお伝えしました。借入も徐々に減っていますし、自己資本比率も50%ぐらいになっていますから、全然心配するようなレベルではないと考えています。

Q.ペイクラウドホールディングスさんの会場を見たことがある方からの質問になるかと思います。今回の会場を見て思ったのですが、御社は某ロボットアニメとつながりがあるのでしょうかと。多分あれですね。

A.これはですね、昔のうちのスタッフが私物を置くところがなくて、置いたまま会社を辞めちゃったので、特に何も関係ございません。

Q.今日の説明の中で、海外に展開していくという話がありましたが、現在の日本と海外の売上比率を教えてください、と来ております。

A.海外の売上も徐々に上がってきているものの、まだセグメントで分離して出すレベル感にまだ来ていないですね。まだまだ増加していくというところのフェーズですので、比率の方は控えさせていただきます。

Q.質問というより意見、応援になります。尾上社長が月次報告で3Qからクラウドポイントが経営統合してくるので、ペイクラウドの成長にご注目くださいとおっしゃっていました。3Qが楽しみです、応援しております。

A.ありがとうございます。

Q.海外展開をしていますが、インドの従業員の数は何人くらいいらっしゃるのでしょうか。

A.今、5、6人ぐらいです。

Q.今後インドとかタイとかに進出することになると思うのですが、御社のライバル的な存在になる企業というのはあるのでしょうか。そしてそれは日本企業とかアメリカ企業がインドに展開しているのか、それともインドの企業があると考えた方がいいのでしょうか、と来ております。お願いいたします。

A.インドの競合ですね。インドの市場でギフトカードを扱っている企業は結構たくさんあります。我々よりも大きい会社もあります。そこに負けないようにするために、インドのスタッフや従業員を増やして、もっとオフィスを置いてもっと展開していきたいという要望がでてきています。これから楽しみにしているところです。

投資家の皆様へ

Q.本日はたくさんの質問をいただき、皆様ありがとうございました。こちら会場の皆様、オンラインの皆様に一言お願いいたします。

A.今日は限られた時間だったので、なかなかすべてのことをお伝えできなかったと思います。私たちとしては、これからも高成長を実現して、M&Aも含めてですけど、自社のオーガニックのグロースも含めて成長をしていきたいと思います。何とぞ今後とも注目していただければと思います。ありがとうございました。