[書き起こし] ロードスターキャピタル(3482)IRセミナー&質疑応答 2024.8.15開催

2024.8.15に開催致しました ロードスターキャピタル(3482)&質疑応答の書き起こしになります。

登壇者名 取締役CFO 川畑 拓也 様

IRセミナー

皆様、よろしくお願いいたします。

お盆の真ん中でご参加いただき、誠にありがとうございます。

本日は、なかなかあまりお見せしないロードスターキャピタルの公式のパーカーを着ながら説明させていただければと思います。

はじめに

前半30分ほど決算説明の話、中期経営計画の最終年度の話、不動産市況の話をさせていただきます。

すでに決算説明資料を見ていただいている方、社長のYouTubeを見ていただいている方は、さらっと聞き流していただいても構いません。

終わった後の質問もたくさんお待ちしております。

では始めさせていただきます。

改めまして、ロードスターキャピタル株式会社、東証プライム3482になります。

当社は「不動産とテクノロジーの融合が未来のマーケットを切り開く」というミッションを掲げております。

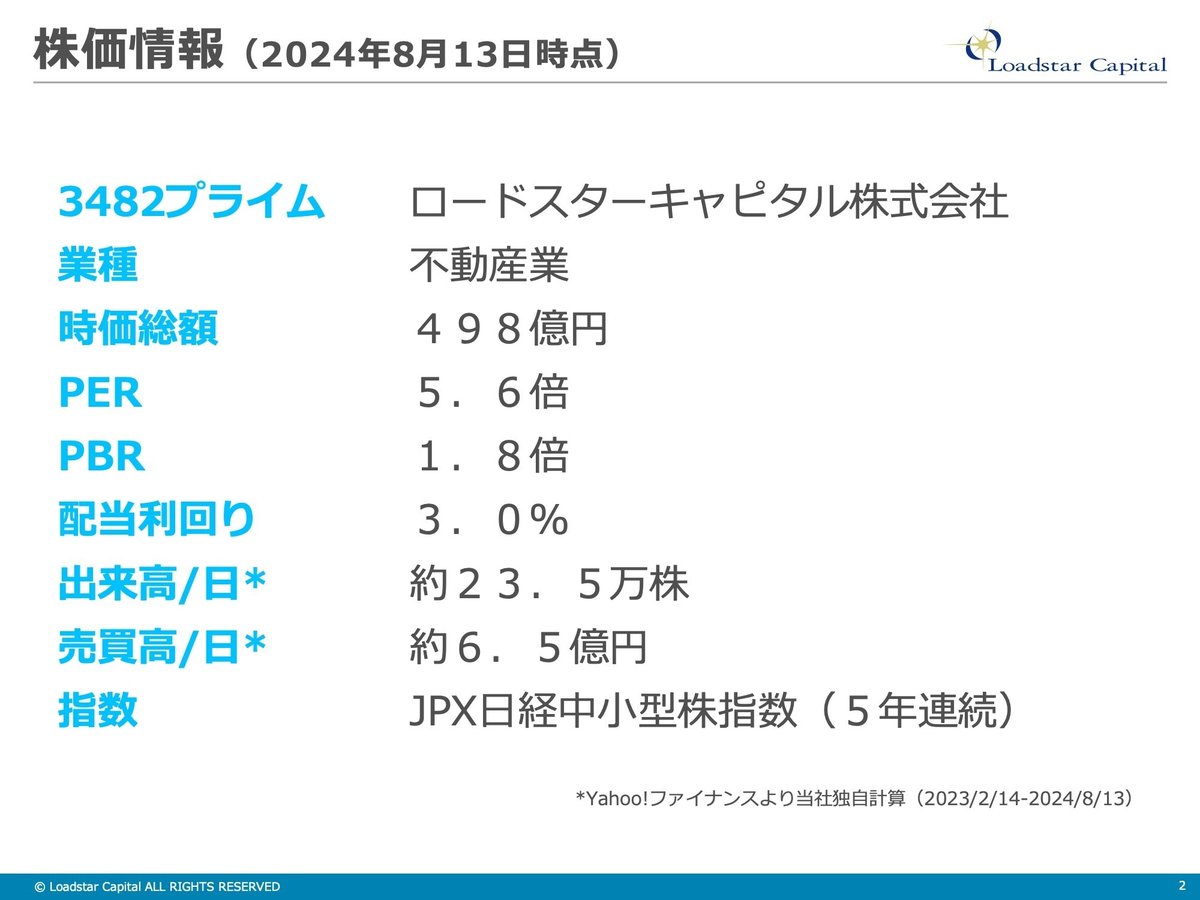

まず株主の皆様に一番なじみが深いだろう株価情報からお話しいたします。

一昨日時点になりますけれども、時価総額が500億円弱、PER5.6倍、PBR1.8倍、配当利回り3%。

出来高は23.5万株が平均でして、日々の売買で言うと6.5億円。そこそこの売買高になっているかなと思います。

先日、JPX日経中小型株指数に5年連続選定されております。

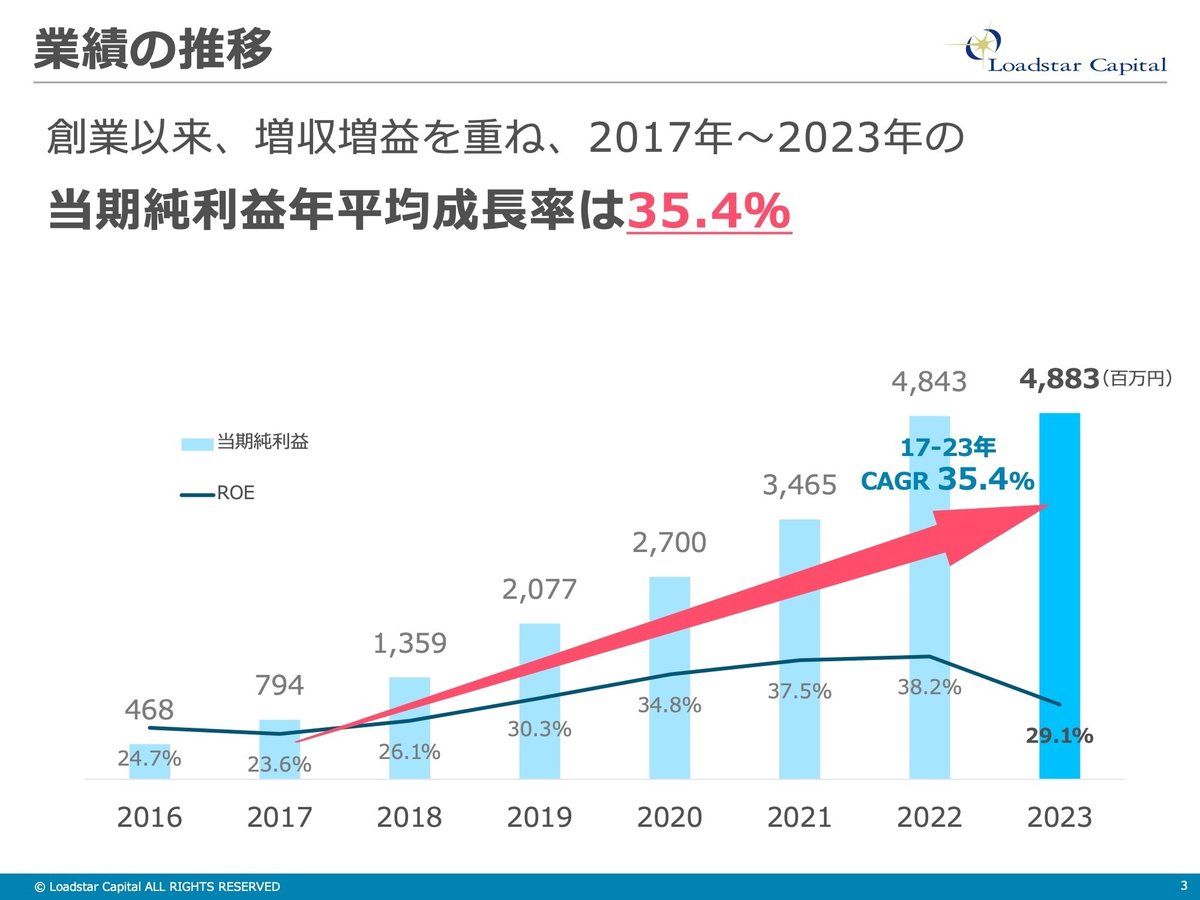

業績の推移としましては、2017年上場以来、当期純利益の平均成長率35.4%で順調に成長しております。

ROEも昨年ちょっと下がってしまいましたけれども、30%前後で推移しております。

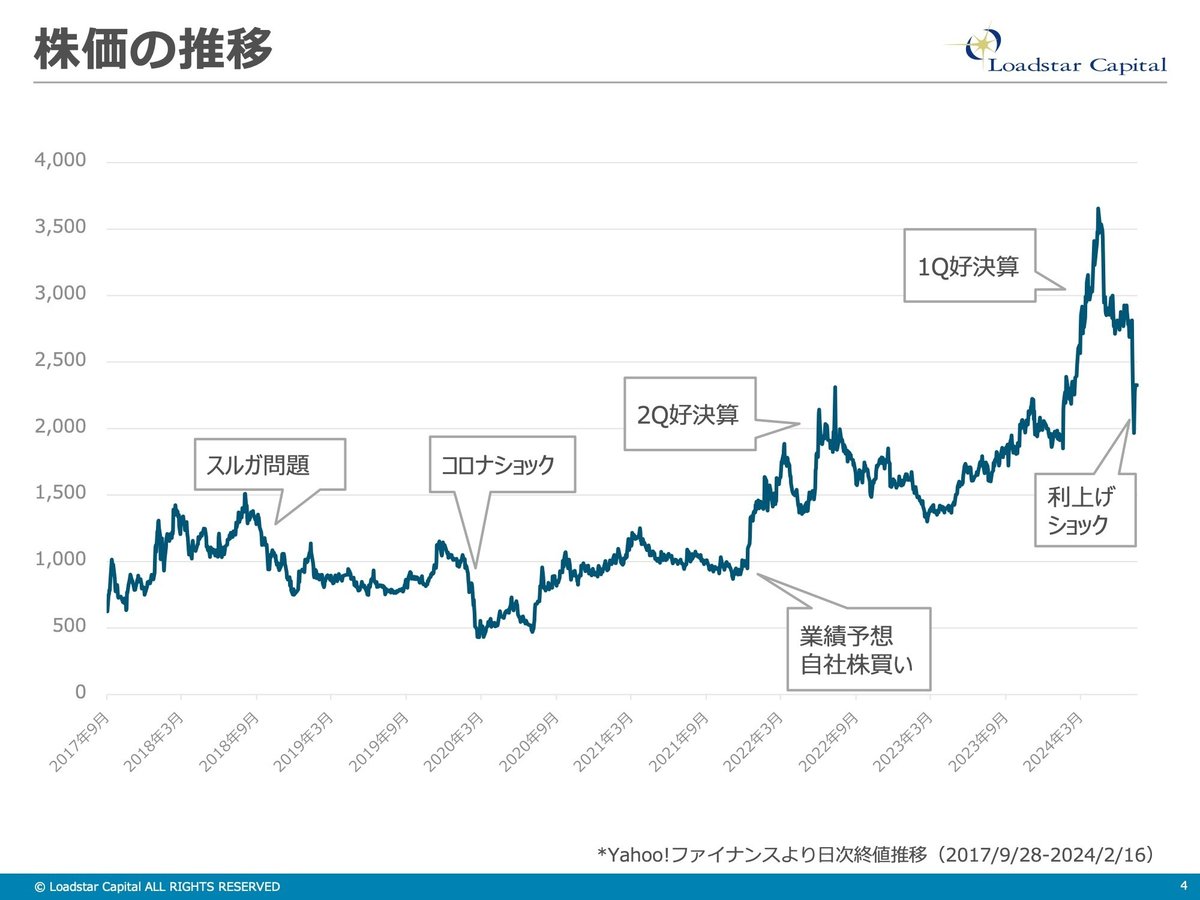

続いて株価の推移です。上場以来いろいろ紆余曲折はありましたが、昨年あたりから上昇調子となりまして、ようやく今500億円ぐらいになってきました。

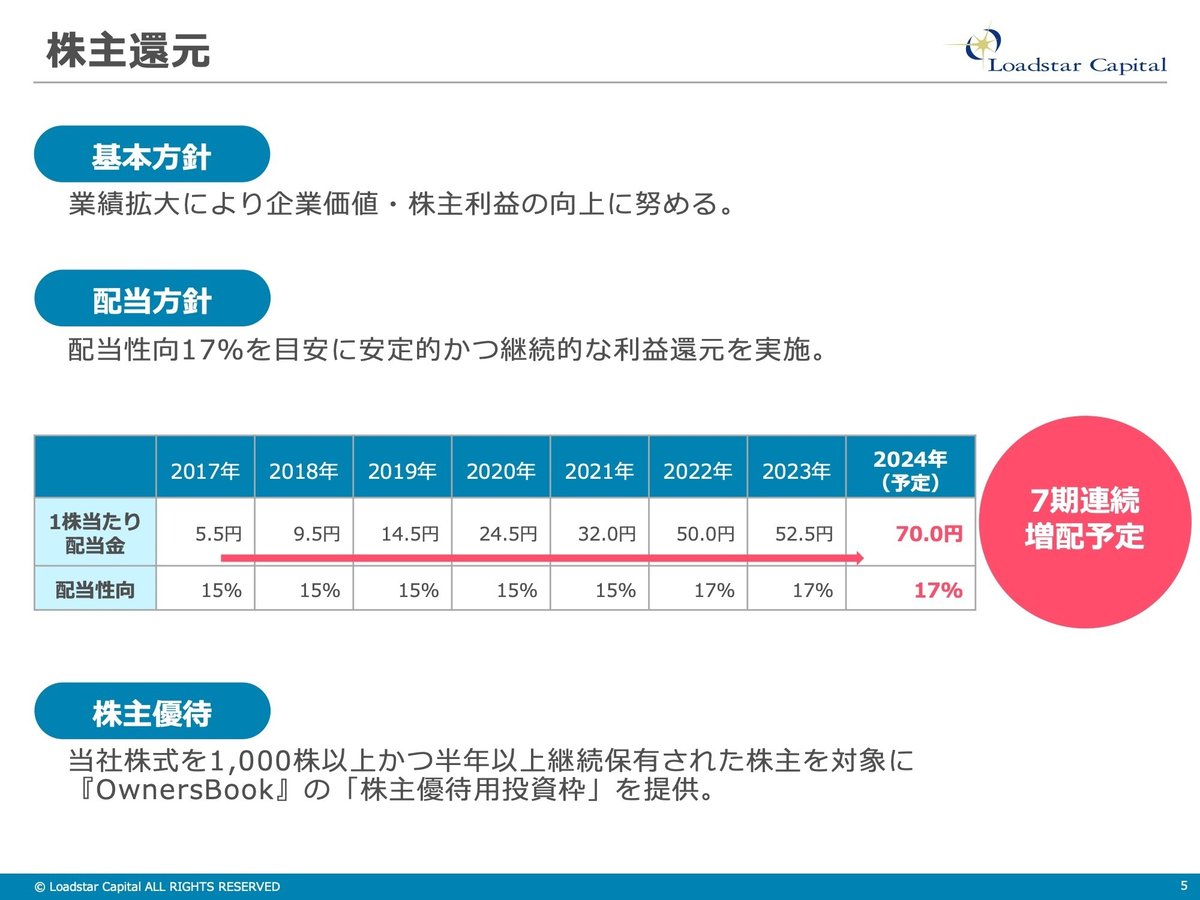

株主還元についてはまだまだ成長を志向する会社ですので、業績拡大により企業価値・株主利益の向上に努めるというのを基本方針としております。

配当性向17%を目安です。

上場以来、増配を続けておりまして、特に今年は昨年の52.5円から70円ということで、配当もジャンプアップを考えております。

株主優待として、QUOカード等はやってないんですが、当社のクラウドファンディング事業「OwnersBook」が、おかげさまで非常に人気でして、なかなか投資したいけれども、クリック競争に負けて投資できないというお声もありまして、それの優先投資権のようなものをご用意しております。ご興味ある方は株主優待を取得していただければなと思います。

決算ハイライト等

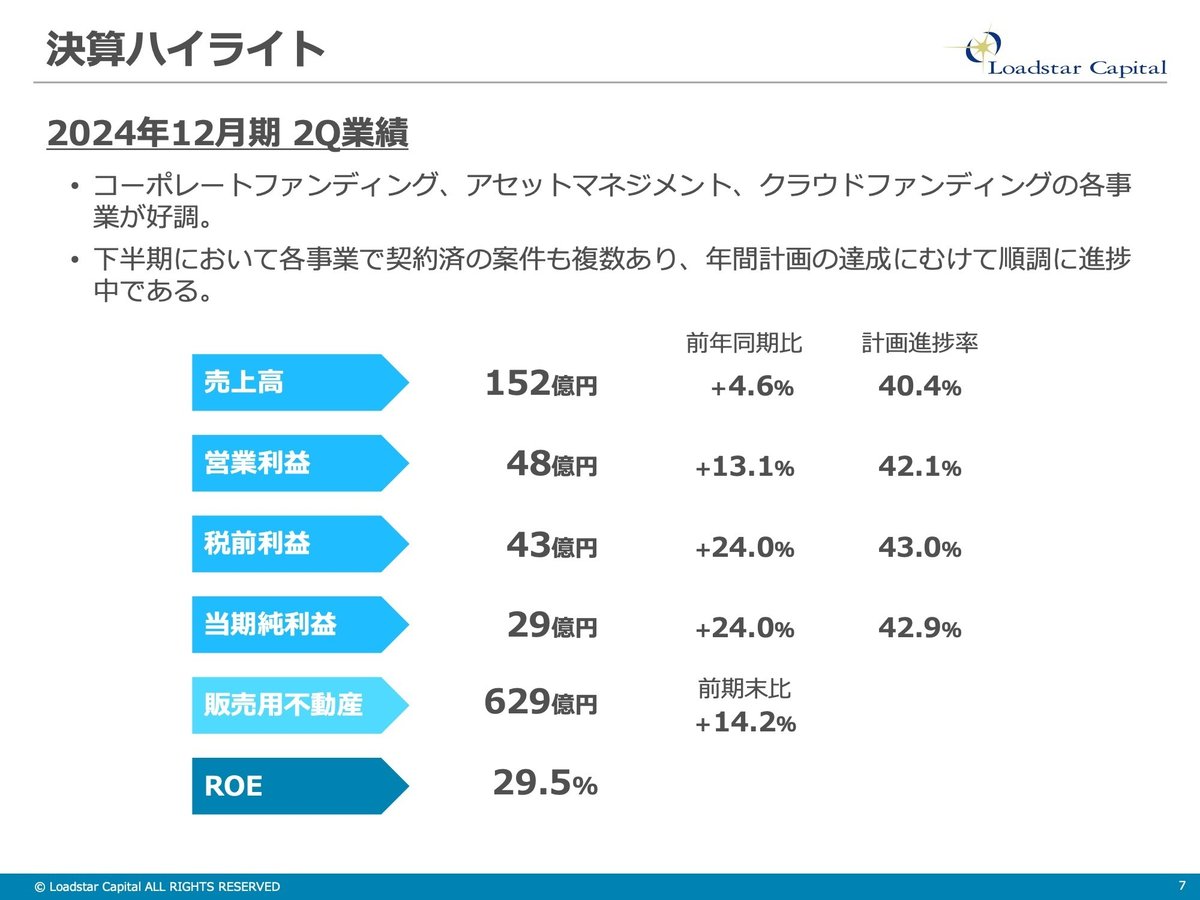

早速、今回の第2クォーターの決算ハイライトです。計画の進捗率としましては40%ちょっとですが、コーポレートファンディング事業、アセットマネジメント事業、クラウドファンディング事業の、全ての事業が好調に計画通りに推移しております。下半期においては、各事業で契約済みの案件も複数ありますので、年間計画の達成に向けて順調に進捗していると言えると思います。

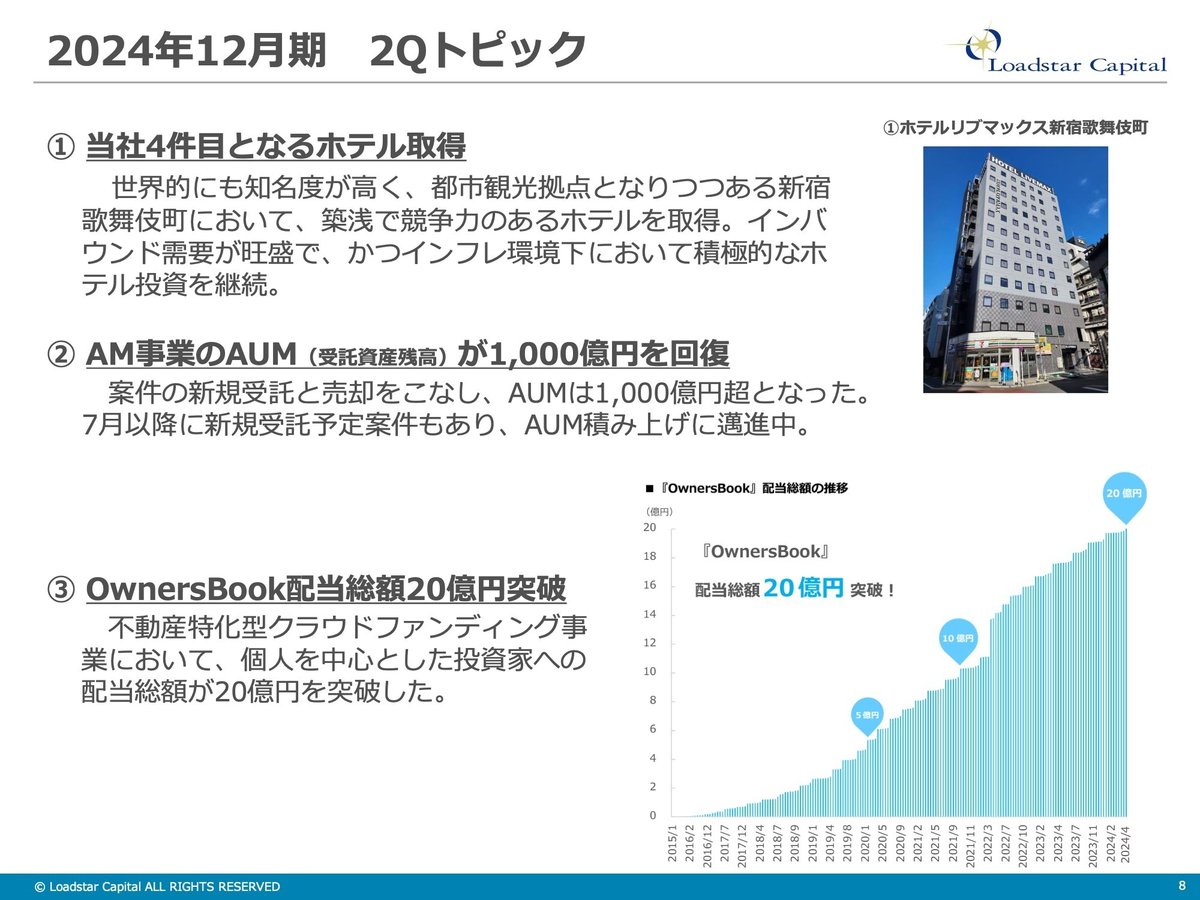

第2クォーターのトピックとしましては、まず一つ目、当社4件目となるホテルの取得がありました。こちらは新宿の歌舞伎町に築浅のホテルで、最近歌舞伎町に行ってみた方はお気づきだと思いますが、本当に外国人が多くてですね、まさにインバウンドの真っ只中の町だなという感じがいたします。その中でこの築浅のホテルを取得できたということは幸運だったと思っております。

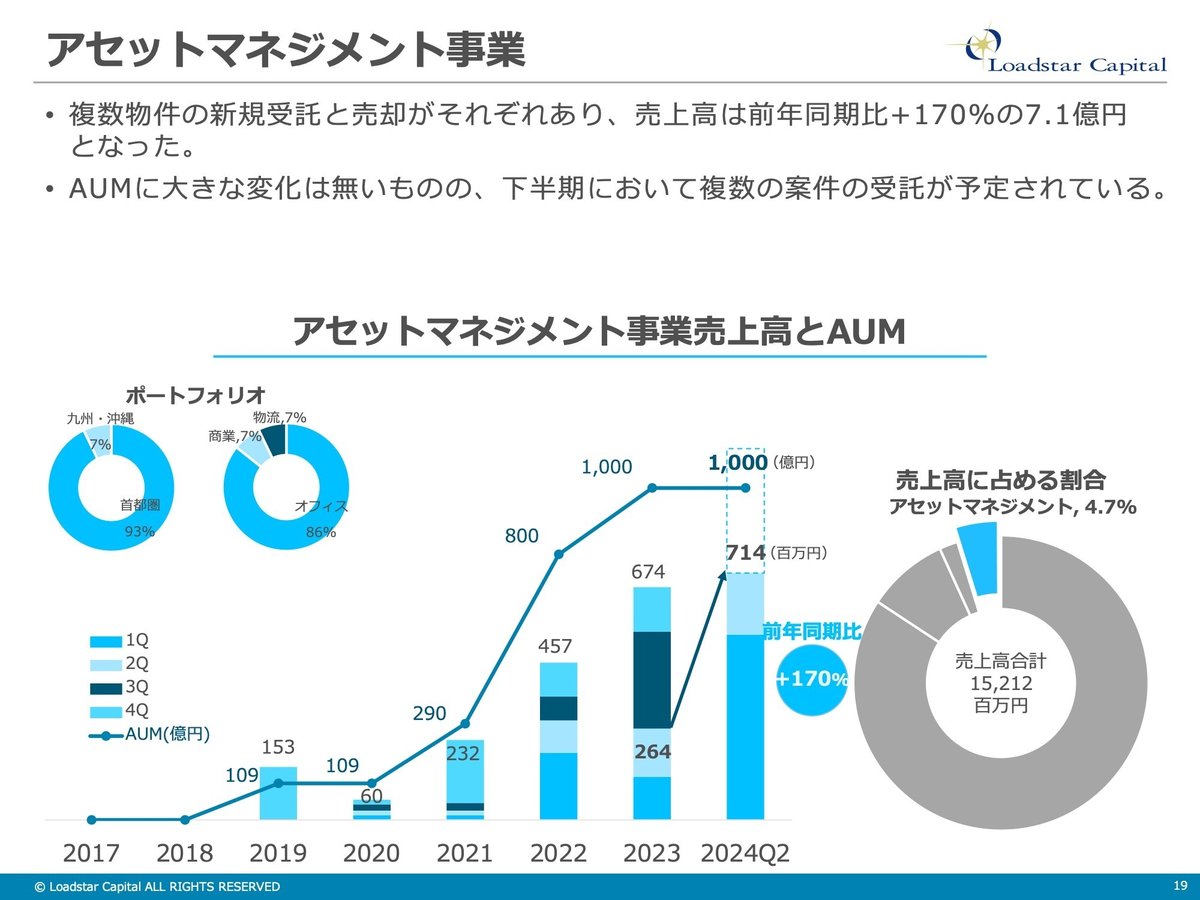

続いて二つ目、アセットマネジメント事業のAUMが1000億円を回復です。AUMというのは投資家さんが不動産運用する際の不動産残高のことですね、受託資産残高。これが900億円に下がった時もあったんですが、今1000億円に回復しました。さらに、7月以降に新規受託案件も予定されておりますので、積み上げに邁進しているというところです。

最後、クラウドファンディング事業のOwnersBookの配当総額が20億円を突破ということで、クラウドファンディング事業は今年で10年目になりますけれども、個人の投資家さんが投資していただき、それを運用した結果が20億円になり、個人の投資家さんに分配することができたのは、一つの区切りになったかなと思っております。

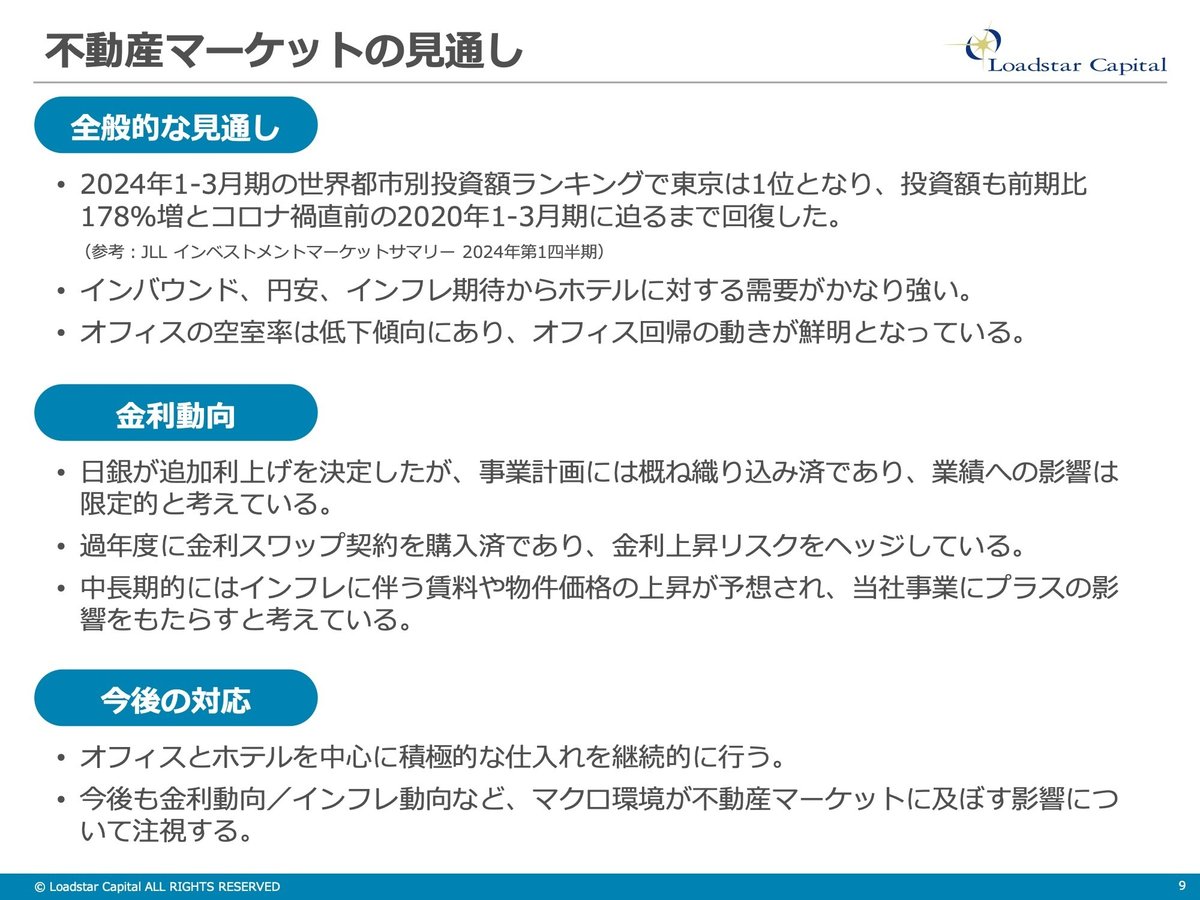

皆さんが気になるマーケットの見通しです。まず全般的な見通しとしましては、今年に入ってから世界都市別投資ランキングでは東京は1月から3月は1位になっております。東京への投資が集中しているという状況ですね。また、インバウンド、円安、インフレ期待からホテルに対する需要がかなり強いです。昨年対比で見てましても、ホテルの客室単価の方は上がっておりますし、目に見えて特に東京エリアですと、インバウンドで外国人ばっかりになっております。なかなかタクシーも捕まえられない状況になっておりまして、インバウンドが本当に回復したなといった肌で感じています。

当社のメインの投資先であるオフィスの空室率も低下傾向にありますし、賃料水準も下げ止まって徐々に上がってきているということで、オフィス回帰の動きが鮮明になっていると感じております。

続いて金利動向。日銀が追加の利上げを決定しましたけれども、事業計画にはすでにおおむね織り込み済みでありますので、業績への影響は限定的と考えております。過年度に金利スワップ契約を購入済みであって、金利上昇も一部ヘッジしております。中長期的にはインフレに伴う賃料や物件価格の上昇が予想されておりますので、当社事業にはプラスの影響をもたらすと考えております。

今後の対応としましては、当社のメインの投資先のオフィスと、やはり今今ホットなインバウンドとインフレでホットなホテルを中心に積極的な仕入れを継続していこうと思っております。先ほど追加利上げ等については影響は限定的とは申し上げましたものの、金利動向とかインフレ動向など、マクロの環境については注視していきたいと思っております。

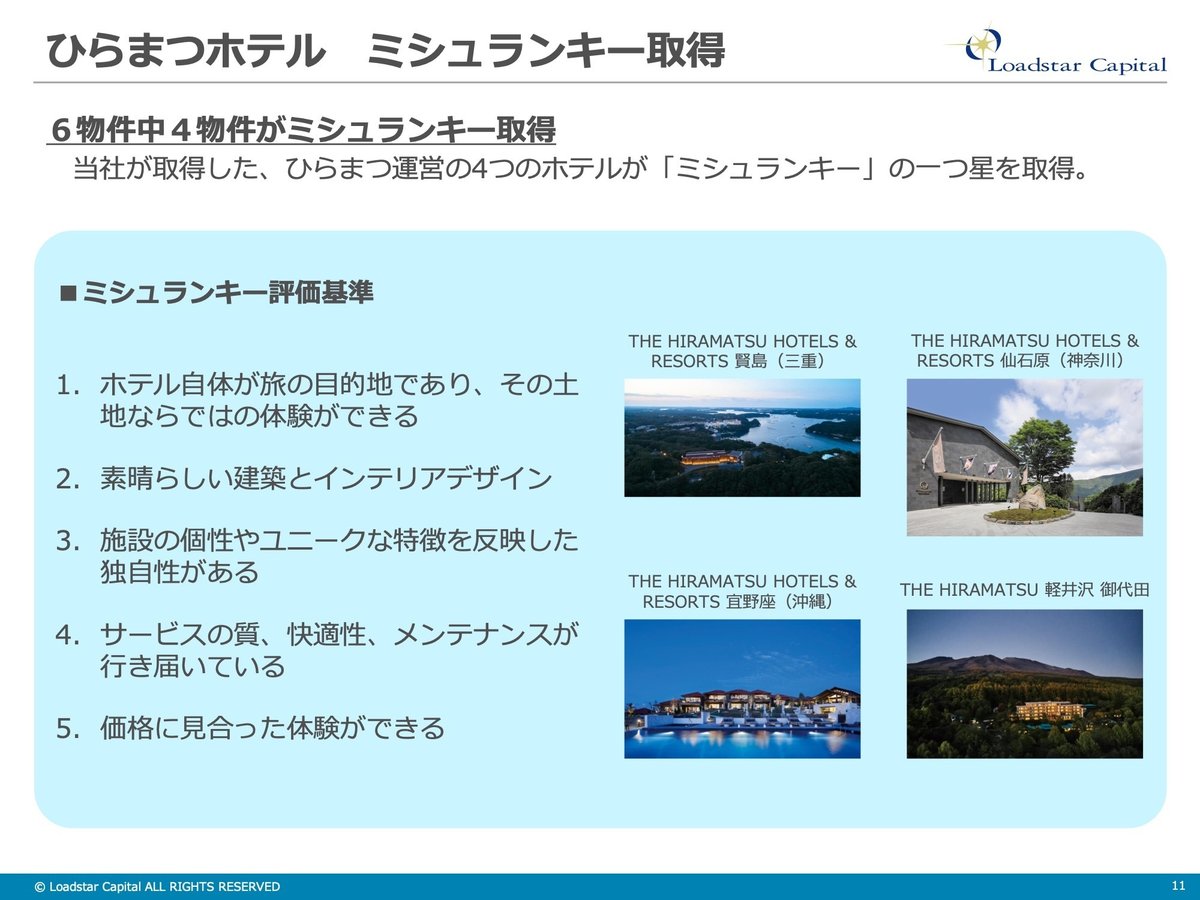

「ひらまつ」の話をします、契約自体は第1クォーターで、決済自体は第3クォーターだったので第2クォーターのトピックではないんですけれども、改めて紹介させていただきます。7月1日、第3クォーターに「ひらまつ」が保有する高級リゾートホテル6件の決済が完了しました。ホテルの運営は「ひらまつ」さんに継続してお願いしております。インバウンド需要の回復であったりとか、インフレ社会の対応として、この「ひらまつ」案件を含め、ホテルへの投資は強化しております。

さらにこれも7月に入ってからの話でありますが、先ほどお見せした6物件のうち、4物件、ここに写真も載っけている4物件が、ミシュランキーの一つ星を取得しました。ミシュランキーは、ミシュランというレストランの一つ星とか二つ星とか評価制度のホテルバージョンです。今年から始まったんですけれども、その一つ星を6件中4件も取得できたということで、やはり「ひらまつ」さんが手掛けるホテルっていうのが一流であるということが証明できたのかなと思っております。これを機にインバウンドの取り込みだったり、また富裕層の取り込みだったりというところが進んでいけばなと思っている次第です。

決算概要

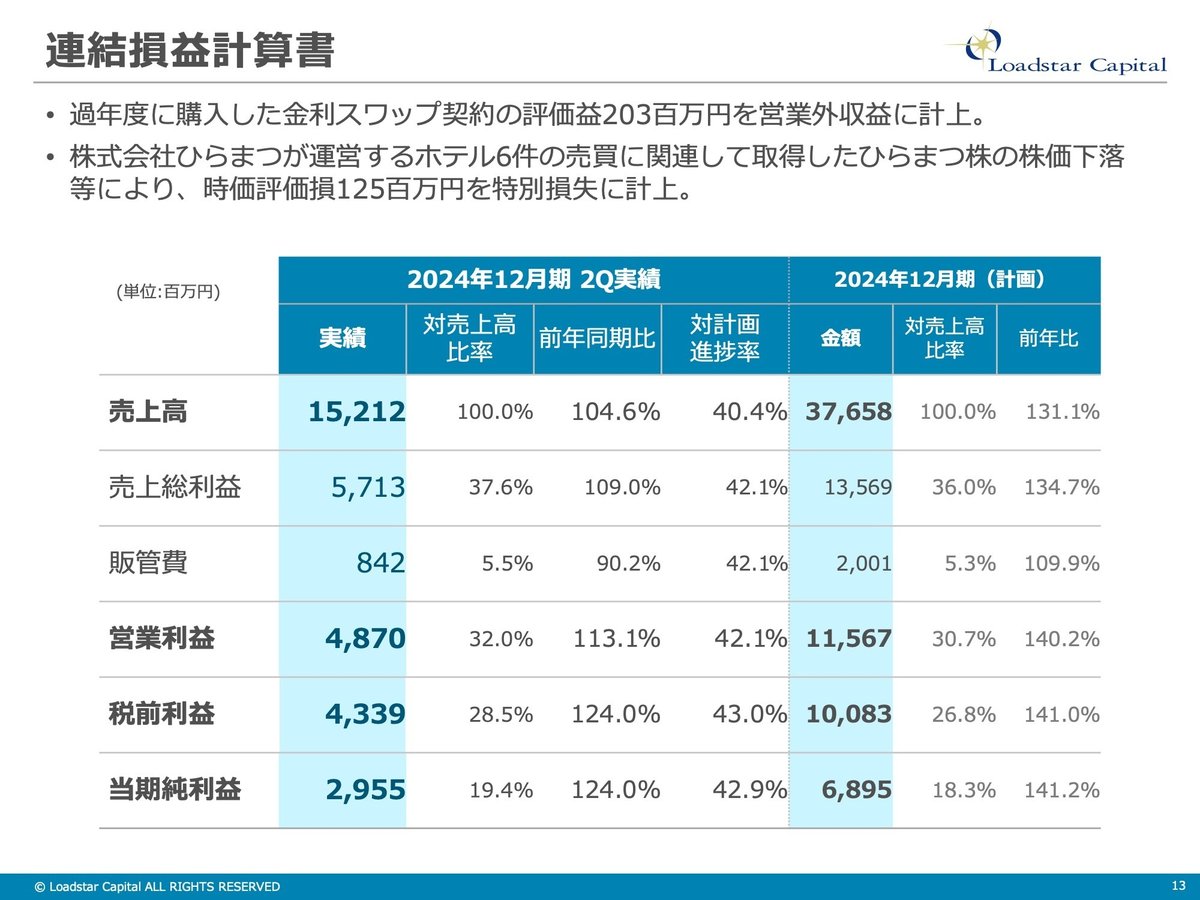

第2クォーターの話に戻りまして、第2クォーターの決算概要です。PLはご覧の通りになっております。先ほど申し上げた通り計画対比で言うと40%超で進捗しております。特筆すべきところとしましては、営業外収益として金利スワップでの評価益が2億ぐらい乗っているというところ。もう一つ特別損失として、この先ほどのホテル6件に関連して取得した「ひらまつ」の株の株価が下がってしまったために時価評価損として1億2500万円を特別損失に計上しております。これは「ひらまつ」だけの損ではないんですけれども、大方「ひらまつ」さんの時価評価損になっております。

事業別実績

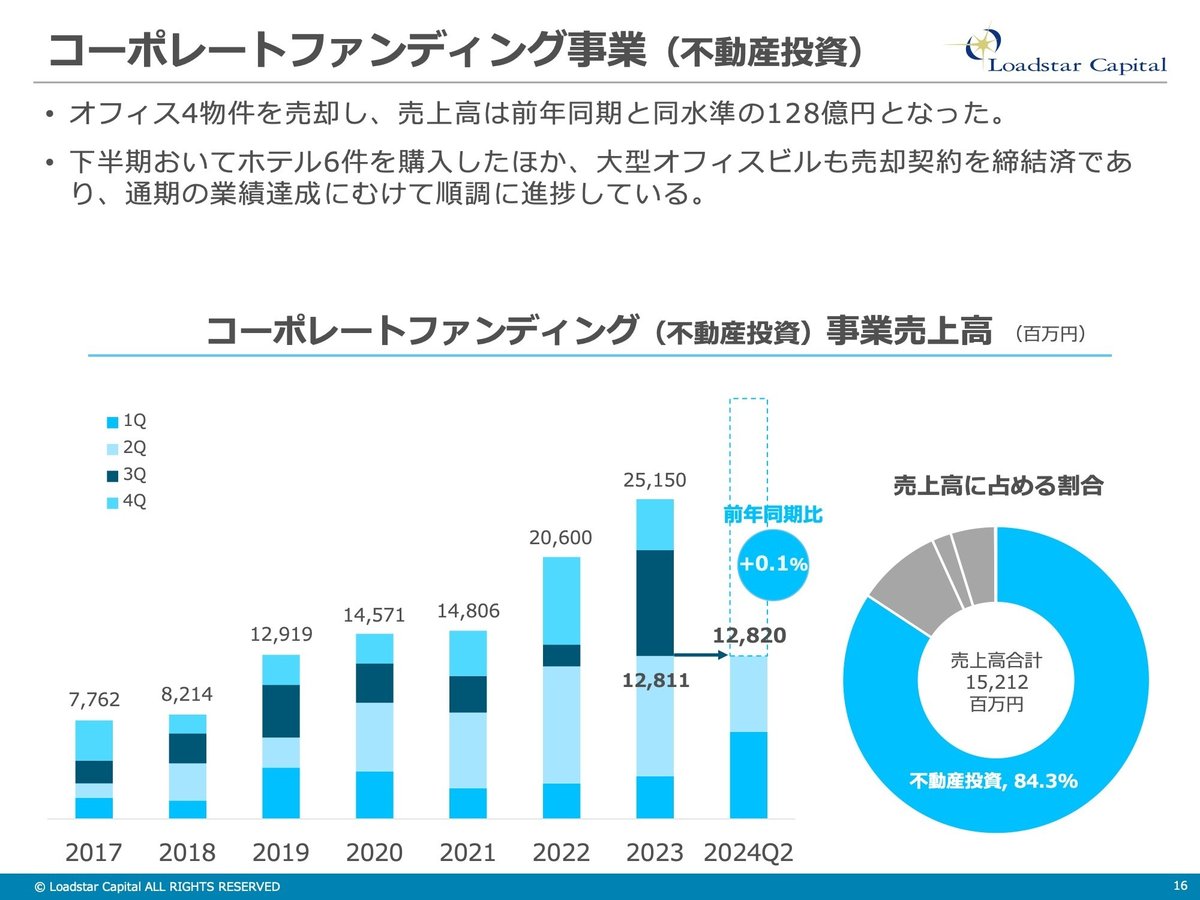

事業別の実績をお話しいたします。まずは不動産投資領域、コーポレートファンディング事業とアセットマネジメント事業についてです。コーポレートファンディング事業は、オフィス4物件を売却して、前年同期と同水準の128億円となっております。下半期において先ほどの「ひらまつ」6件が購入できました。加えて7月の末にリリースさせていただきましたが、大型オフィスビルの売却契約も締結済みですので、通期の業績達成に向けて順調に進捗しております。

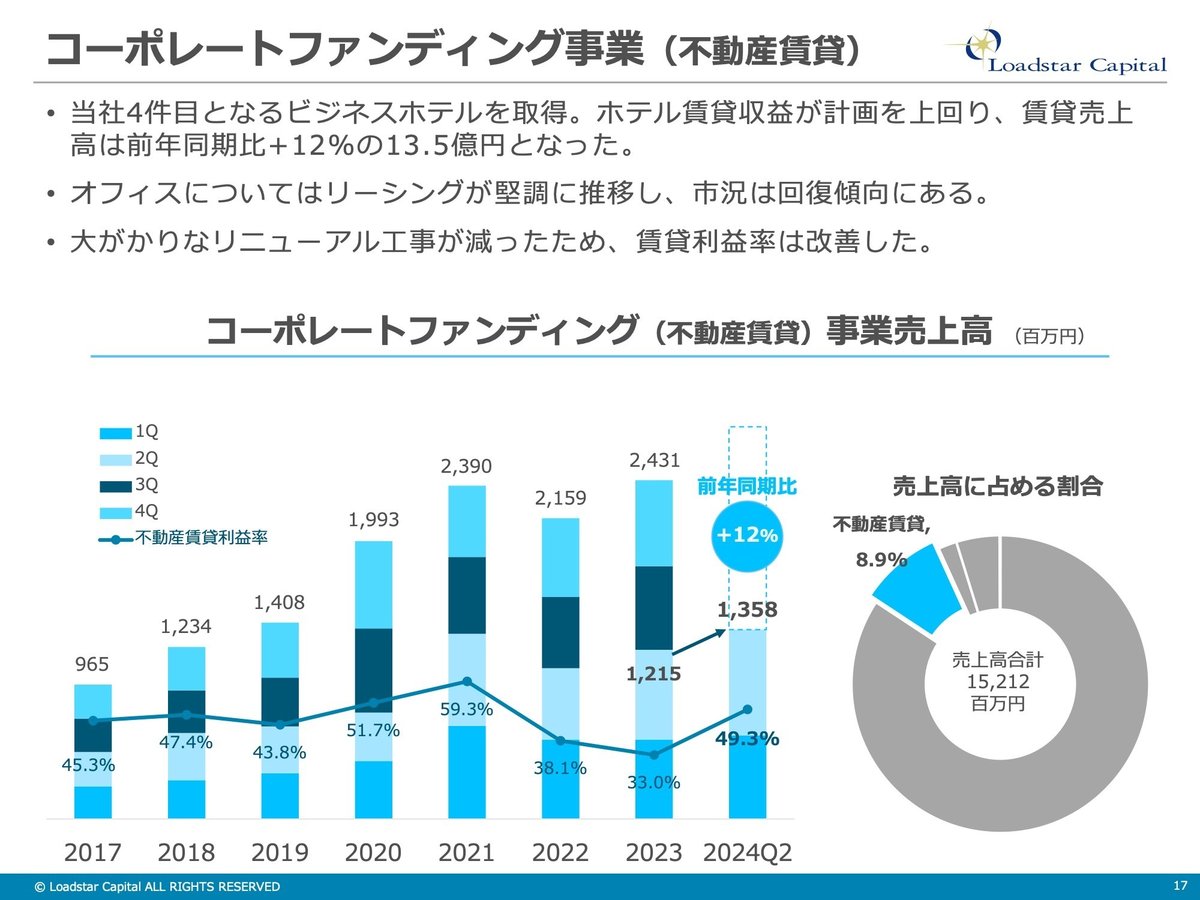

続いて賃貸事業、こちらはやはりホテルの賃貸収益は計画を上回っておりまして、前年同期比でもプラス12%となっております。またリーシング、テナントさんに貸し付けるところにつきましても堅調に推移しており、長らく埋まってなかったところも埋まったりとかということで、市況は回復傾向にあるなと感じております。

あと下の折れ線グラフ、これ賃貸利益率を示してるんですが、昨年が一過性の要因でぐっと下がったんですが、今年はそれが回復してるといった次第です。

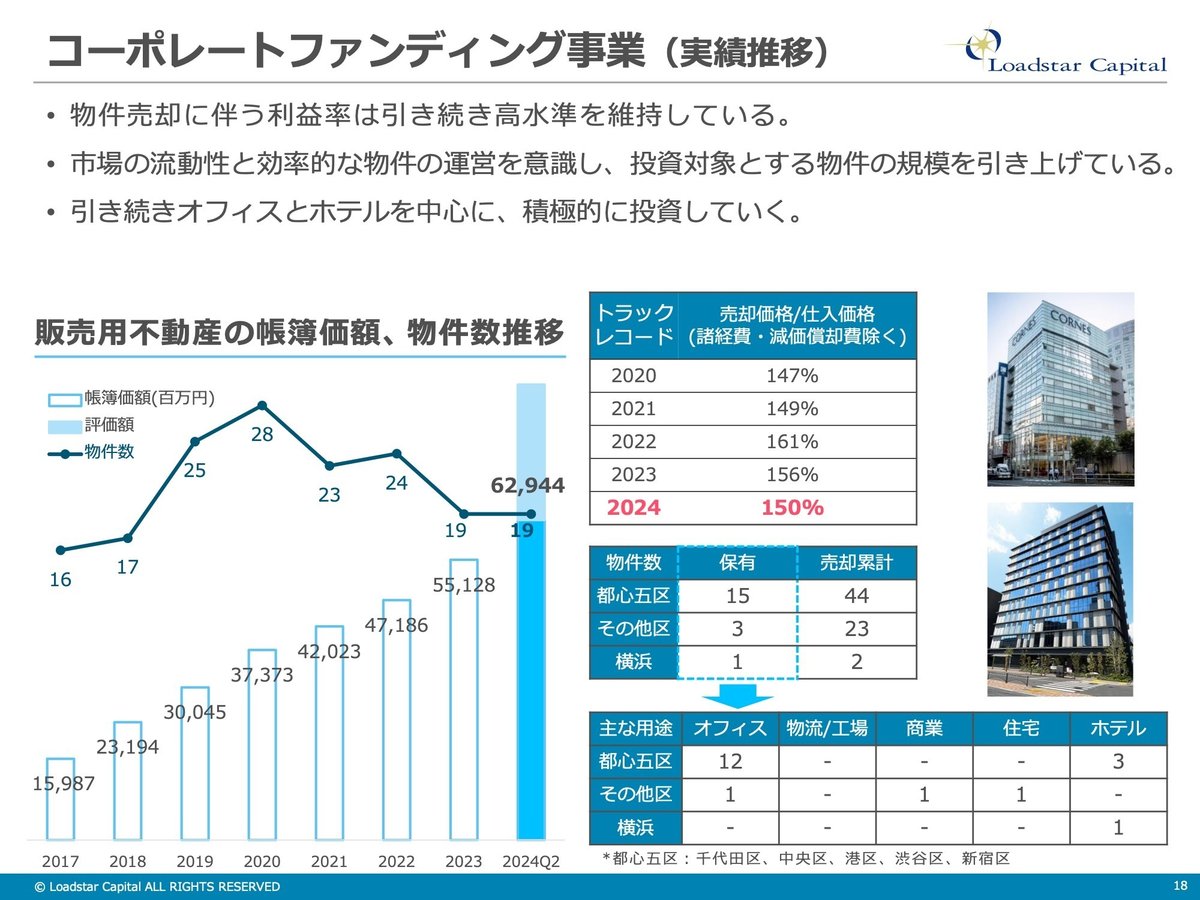

この不動産の投資事業と賃貸事業は総まとめしますと、物件売却に伴う利益率は高い水準を維持しております。物件数は折れ線グラフで減ってはいるんですが、棒グラフの残高が増えている。つまり1件あたりの物件は大きくなっているということで、少し効率性の面も向上しております。

続いてアセットマネジメント事業です。複数の案件の新規の受託と売却が重なったので、売上高は前年同期比プラス170%となっております。このアセットマネジメント事業につきましては、新規案件を受託したとき、あと期中で不動産を運用しているとき、最後その不動産を売却しているとき、この3つの収益ポイントがありまして、やはりこの受託と売却が重なると売上高としては伸びるといったところです。

投資家から預かっているAUM下半期で複数の受託案件が予定されているので順調に進捗するかなと思っております。

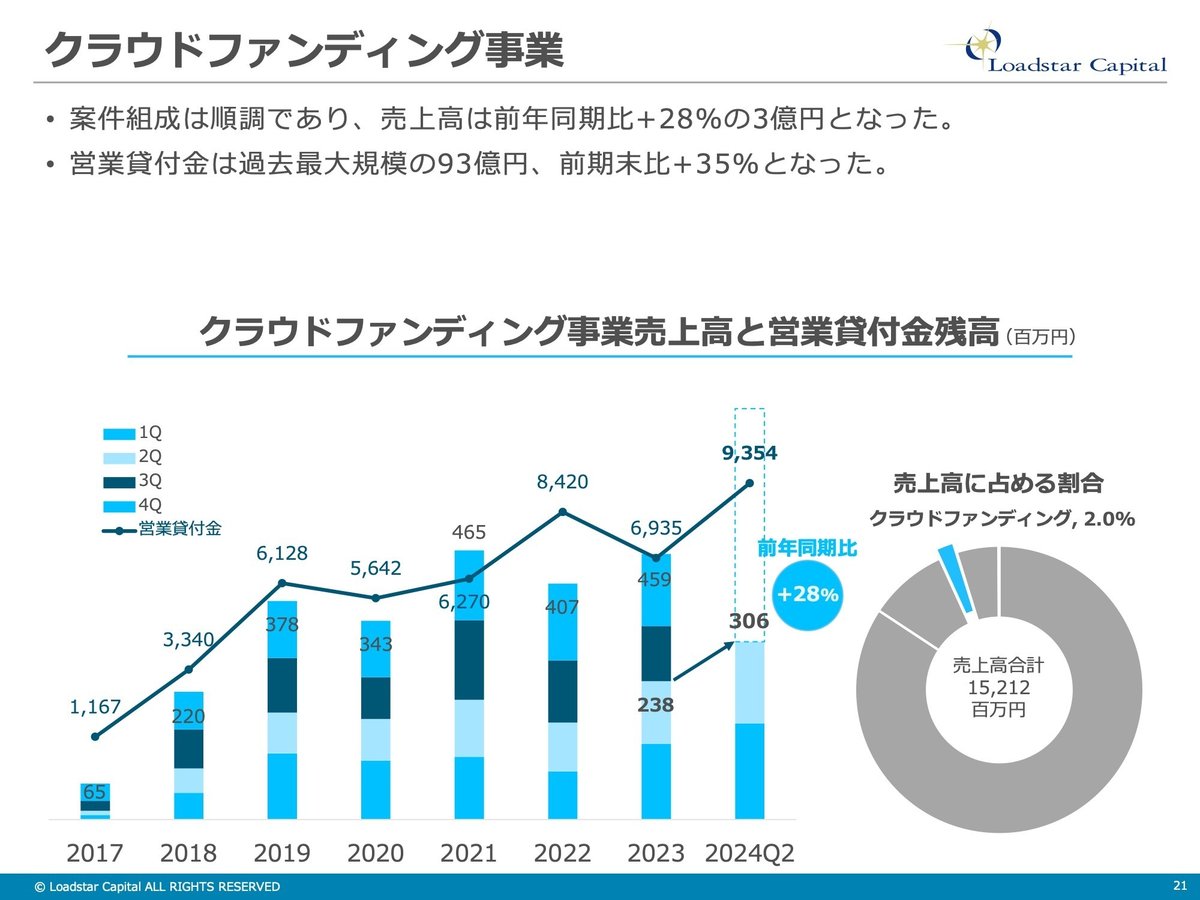

続いてクラウドファンディング事業です。第1クォーターが順調だったんですが第2クォーターも順調に推移しまして、第2四半期としては過去最大の売上にりました。営業貸付金も、昨年など50億円60億円で推移していたところが今は90億円前後で推移しているので、高い水準で推移していると思っております。

中期経営計画の進捗

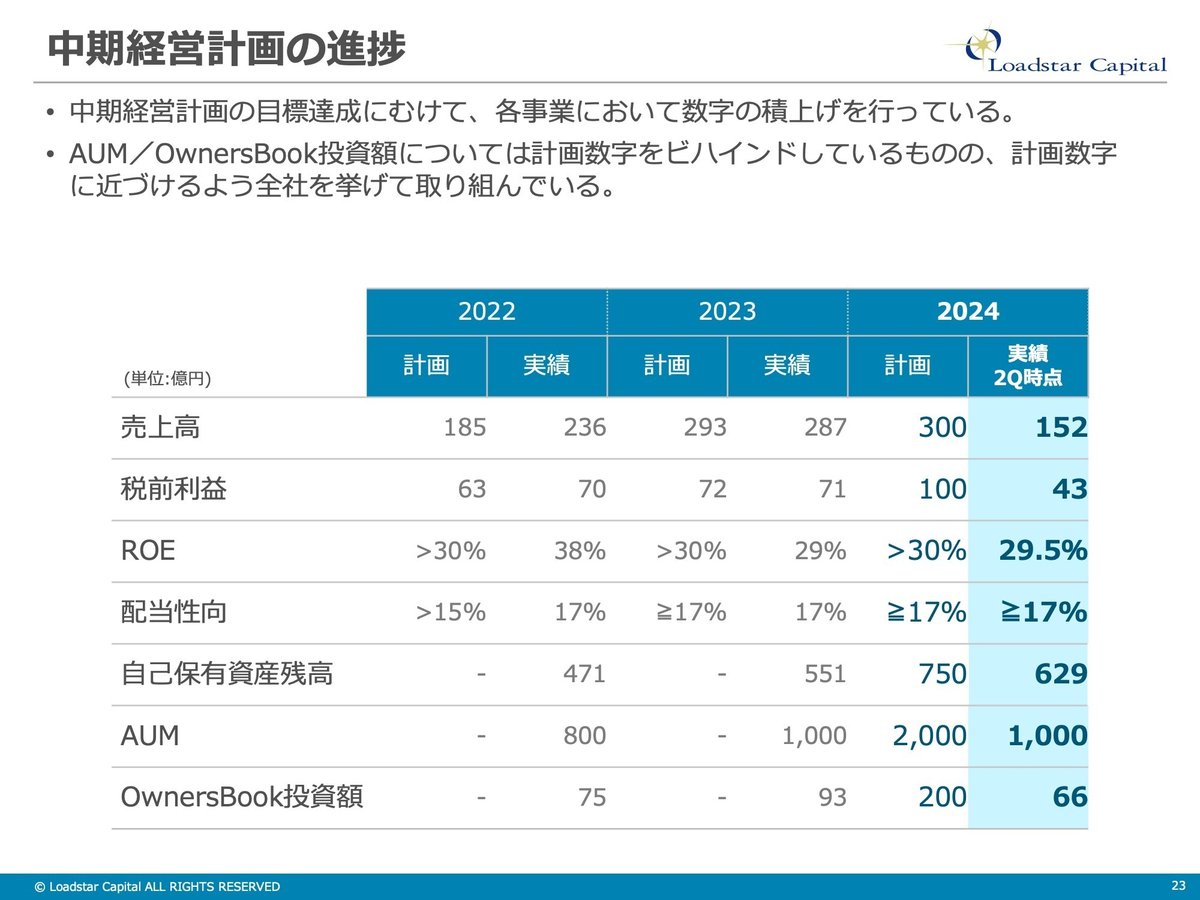

中期経営計画の進捗です。今年が22年に立てた中期経営計画の最終年度になっております。中期経営計画、当初の計画ですと売上高300億円、税前利益100億円を目指しておりました。第2四半期、先ほどから申し上げている通り順調に進捗しているかなといった次第です。

他の指標で言いますと、アセットマネジメント事業のAUM、あとクラウドファンディング事業のオーナーズブック投資額、これが遅れているような形ではありますができるだけこの計画に近づけるように努力している次第です。

当社の強みと特徴

ここからは、今回初めてロードスターキャピタルの話を聞くよという方たちのために用意した資料になります。既にご存知の方は、質問タイムまでお待ちいただければと思います。

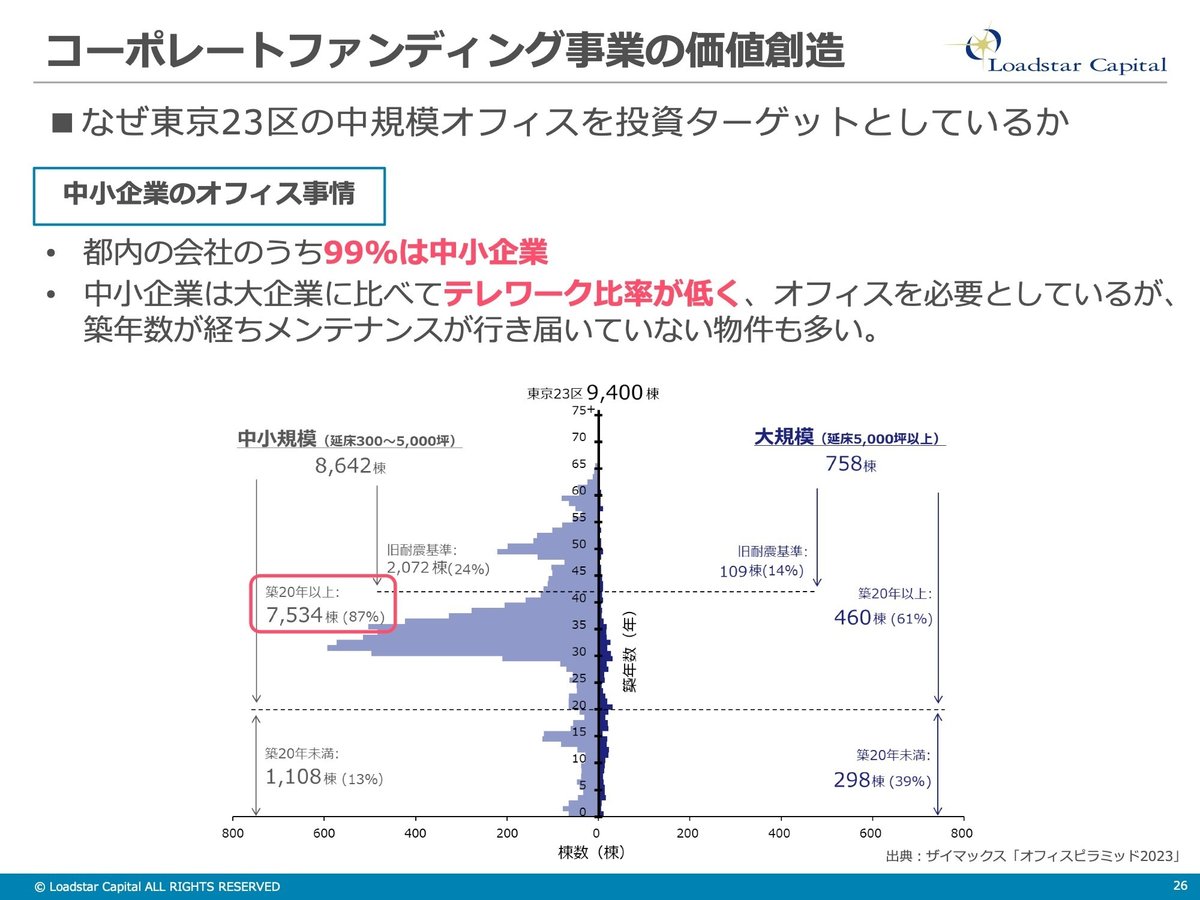

まず当社の投資対象は東京23区の中規模オフィスになっております。なぜそこをターゲットにしているかという話ですが、東京の都内の会社のうち99%は中小企業です。中小企業は大企業に比べてテレワーク比率が低く、オフィスを必要としているのですが、築年数が立って、メンテナンスが行き届いていないものも多いです。

下のピラミッドグラフで見ますと、大規模ビルといわれる東京駅とか渋谷とかにあるビルに比べてですね、中小企業のビルっていうのは10倍以上棟数があります。ただその中で、築20年以上の物件というのが9割を占めます。つまり築古のビルばっかりがあるという状況です。よって、そもそも物件数も多く、ただメンテナンスが必要なビルも多いというところで、ここをターゲットにしています。

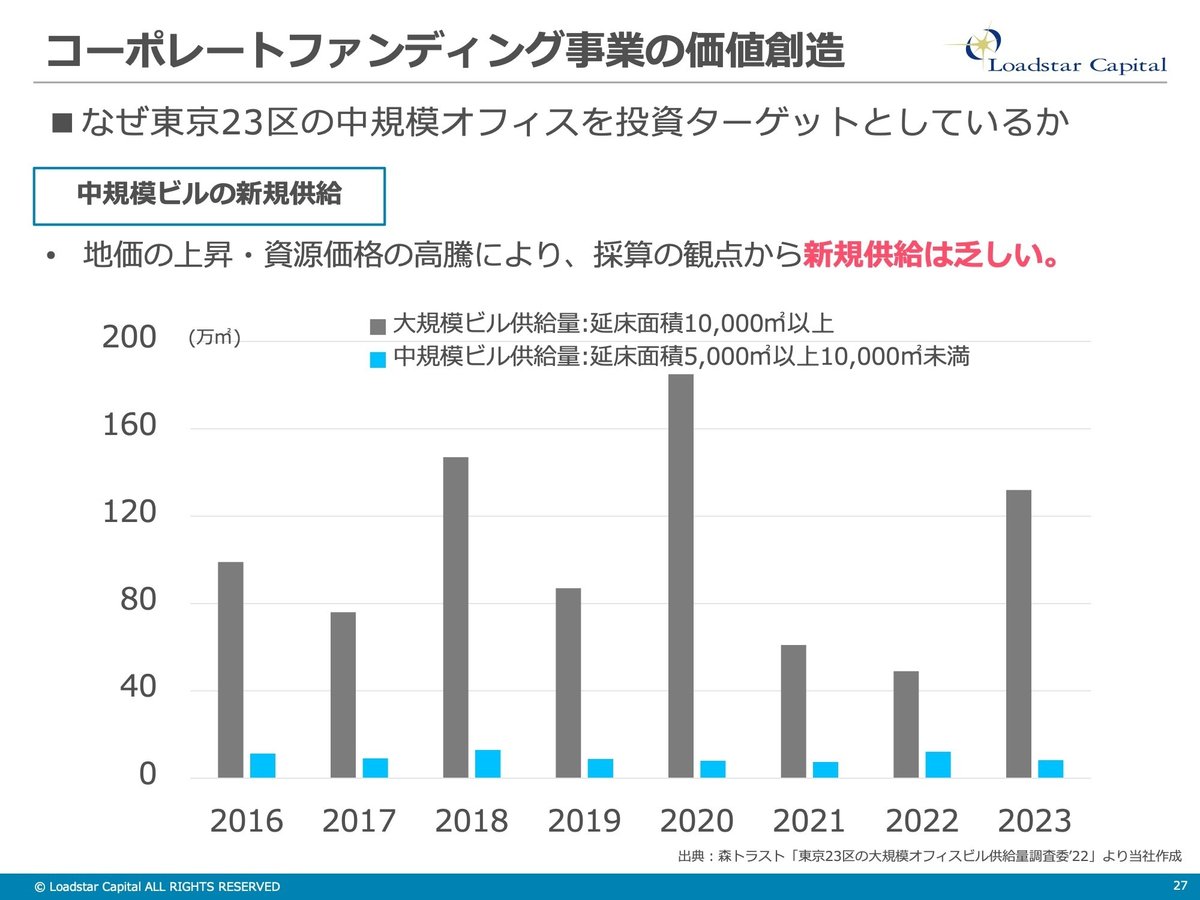

新規供給はどうなのっていうところで言うと、地価の上昇であったり資源価格の高騰によって、採算の観点から新規供給は乏しいです。中規模のビルを建てられるようなスペースがあれば、今だったら例えばマンションを建てますの方が、採算の観点からはいいので、なかなか中小規模ビルの新規供給というのは乏しい状況です。

そこで中小企業が東京駅とか渋谷とか六本木の大きいビルに引っ越せるかというと、賃料水準が倍以上違ったりするので、なかなかそういうことも起きにくい。つまり安定した運営ができるという意味でも中規模ビルに主に投資をしております。

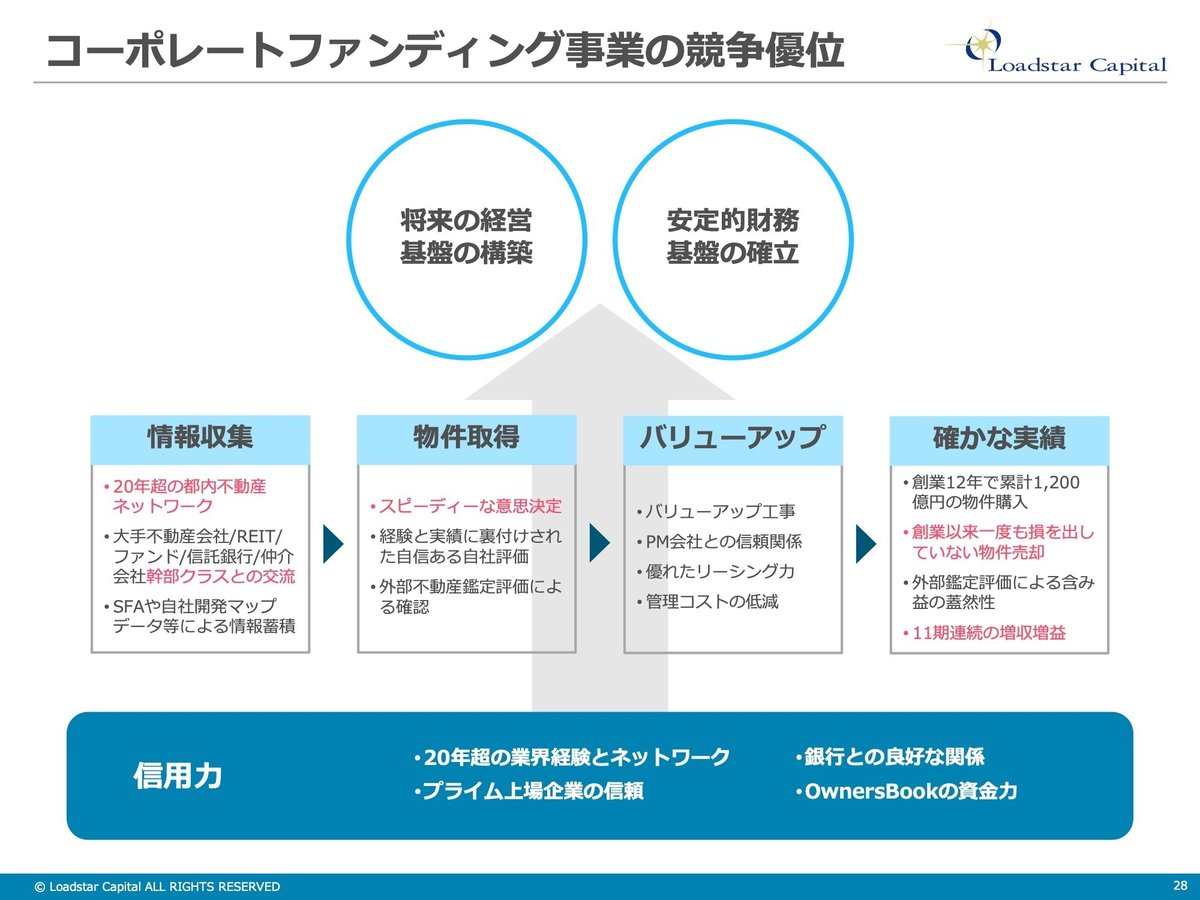

差別化はどうなのかというところで言うと、一番左の情報収集のところ、社長をはじめ不動産部隊の平均年齢は40から45ぐらいだと思うんですが、都内の不動産を20年以上扱ってきた人間が集まっています。つまりネットワークが広いということですね。

その年代になると、大手の不動産会社の部長クラスであったりとか、信託銀行の偉い方であったり、仲介会社の社長であったりというところと交流がありますので、そういったところからダイレクトで情報を知れるということができるというのが強みですね。

続いてスピーディな意思決定、社長を含め営業本部長もそうなんですけれども、不動産鑑定士の免許を持っています。この不動産投資の世界というのは、ある意味数字の世界なので、この物件がいくらの収益を生み出して、そのキャッシュフローを割引率で割引いて、いくらの物件なんだという収益モデルで算定した価格で不動産が売買されます。

そういった計算がパッとできるというところが強みですし、まだまだ当社が少数精鋭の会社なので、物件については社長も含めてすぐに情報共有できるところも一つ強みです。なので他社に聞いたこともあるんですが他社が意思決定する前にも買うよという迅速な意思決定ができるというのが当社の強みです。

バリューアップはそこまで差別化がなく、当たり前のことを当たり前にやるという感じで、共用部が汚かったり暗かったりしたらきれいにするとか、外壁が汚かったらきれいにするとか、そういったところをやっています。物理的なところは、あまり差別化はないんですが、一番力を入れているのはビル自体のキャッシュフローの改善です。賃料水準が低いビルを探してきて買う、それを賃料水準を相場に戻すということで収益が改善されて、ビルの価格が上がるというところをしっかりやっていく。

また空室率がちょっと高いビルを買ってきて、それをちゃんとした相場価格等で埋め戻す。これによっては物件の価値が上がりますので、そういったことを一つ一つ丁寧にやっています。

こうした事業展開で創業12年で約1200億円ぐらい購入しているんですが今のところ一件も損を出していません。これが銀行さんからも評価されて、銀行さんともいい関係を築けているというところが強みかなと思っております。

コーポレートファンディング事業で扱うビルはどんなビルなのといいますと、これはコーンズさんというフェラーリとか扱っている外資ディーラーさんのビルであったりとか、三菱地所が建てた麹町の東京のど真ん中のオフィスビルであったりとか、目黒であったり神田秋葉原であったりというところにビルを持っています。

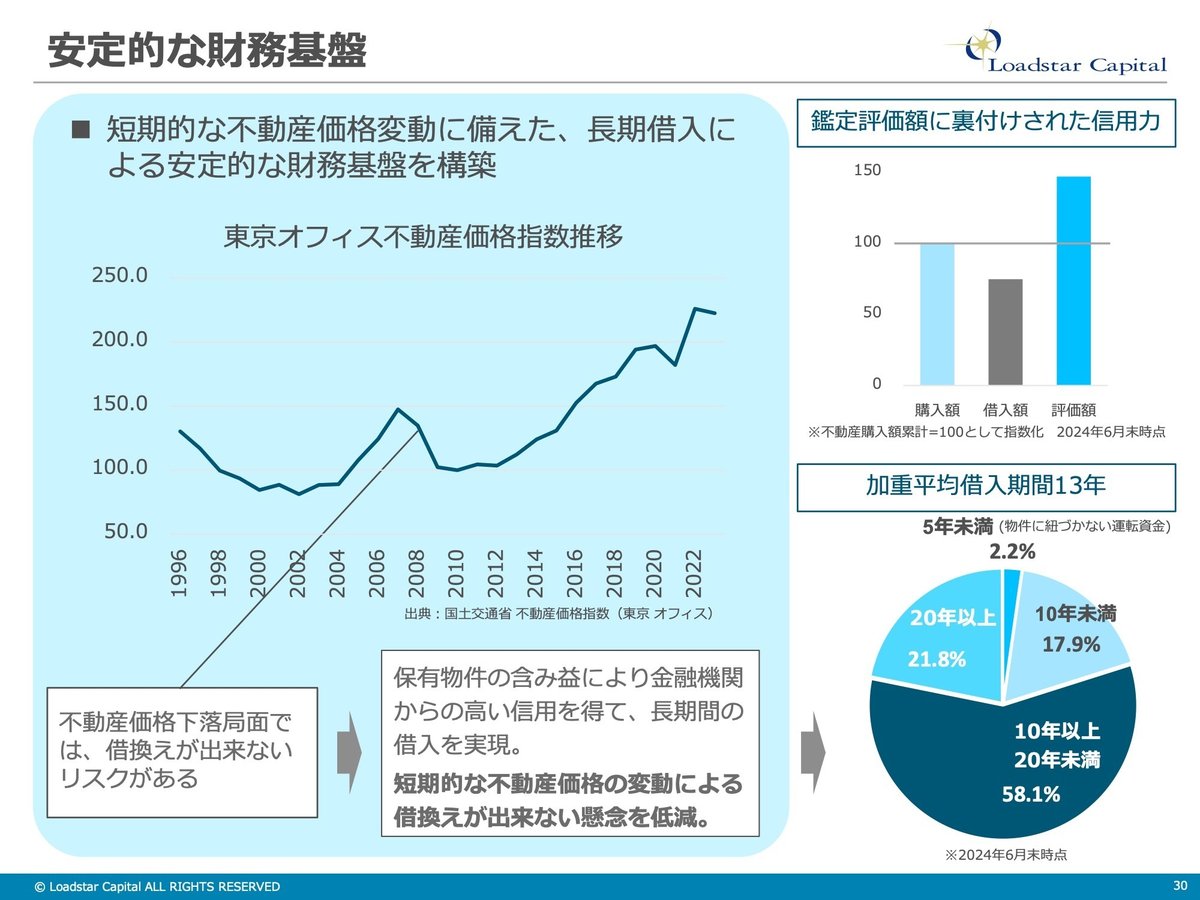

財務状況を見ていただくと、自己資本比率が少し低いんじゃないのと初めての方は特に思うかもしれないんですけれども、我々はリーマンショックを超えてきていまして、あの時短期のローンを引いている新興不動産会社がバタバタ倒れてしまったのを間近で見ているので、基本的に物件に紐づくローンについては10年以上で借りています。実際にローンの8割ぐらいは10年以上で借りています。

不動産市況は10年に1回ぐらい不動産の波があると思いますが、10年超のローンを引いて持っておくことによって、その波が来たときも銀行さんから貸し剥がしにあったりとか、リファイナンスできないというリスクを抑えています。

こちらはアセットマネジメント事業です。アセットマネジメント事業の仕組みは今日は割愛させていただきますけれど、自己投資する物件に比べると、だいぶ大きい規模のビルが多いです。今当社の本社が入っている銀座1丁目のビルであったりとか、蒲田のビル、新横浜のビルなど、物によっては数百億になるものを扱っているといった次第です。こちらは投資家さんのお金で運用するので、投資家さんの希望に沿った物件を用意するというのが仕事になります。

最後にクラウドファンディング事業。簡単に説明すると、個人の投資家さんからお金を集め、OwnersBookで束ねて、第三者の不動産会社さんにお貸しします。貸付先からの利息を個人の投資家さんに配当するというのが大まかなクラウドファンディングの流れになります。

過去10年近くやってまして、この個人投資家からお金を集めて投資する、をもうすでに500億を超えてやっております。会員数は2万8000人、案件の実行数は320件以上。年間換算した利回りとしましては3.3から5.6%となっております。

個人の投資家さんからすると、一口1万円から投資できるというところ、リートとかみたいに日々値動きがないので毎日板を見る必要はないというところも利用して頂いて要因の一つです。

ちょっと見にくいですが右下のこの案件画面だと、8100万の募集に対して4億2600万が集まっていますので、約5倍ぐらいのお申し込みがありました。

会社概要

会社概要としては、創業12年目の会社でして、社長は岩野達志と申します。彼は大学時代に不動産鑑定士の免許を取って鑑定会社に入り、その後ゴールドマンサックスの不動産部隊、アメリカ系の不動産ファンドを挟んで当社を創業といった経歴になります。従業員が今70名弱、役員が10名ぐらいなので、約80名ぐらいの組織体制で事業を運営しております。

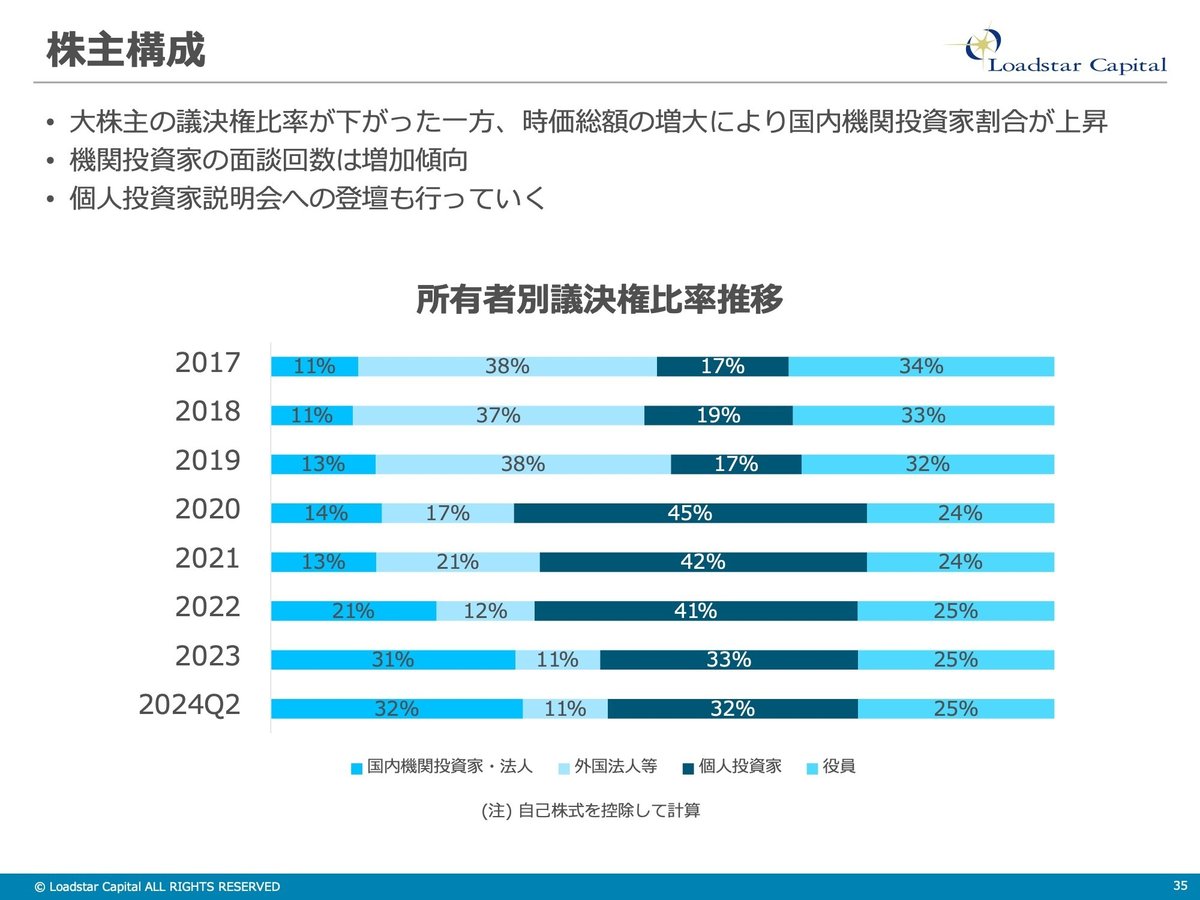

株主、所有者別の議決権比率としましては、右側のちょっと濃い青のところが国内機関投資家や国内法人ですが、2017年の上場当初はその割合が低かったところが、22年プライム市場に上場したあたりから機関投資家の割合も増えてきているといった状況です。

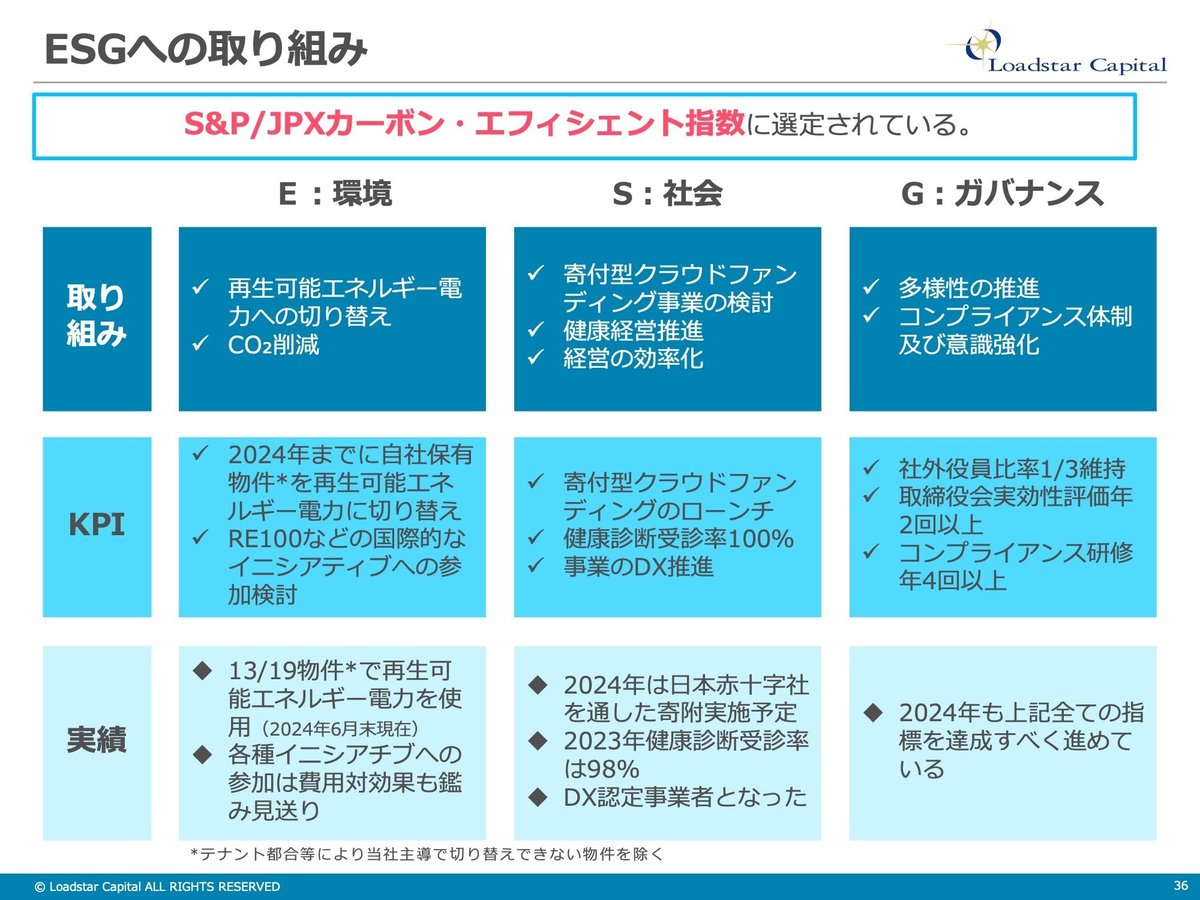

最後、ESGの取り組みとしましては、再生可能エネルギー、これは業務提携している先がありまして、当社が持っている物件に再生可能エネルギーを導入するということをやっております。社会のところは、寄附型クラウドファンディングが難しかったんですが、その他ですね、災害地域への寄附だったりとか、従業員の健康であったりとか、あとは経営の効率化であったりとか、DX認定だったりとかというところをやっております。

ガバナンスは一番重要であり当たり前のところです。社外役員比率を気をつけたり、コンプライアンスを気をつけたりということで日々進めております。昨年はS&PのこのJPXカーボンエフィシエント指数というのにも採用されておりますので、再生可能エネルギーへの取り組みが評価されたのかなと思っております。

簡単ではありますが第2クォーターの決算と当社事業の紹介になりました。

この後質問お待ちしております。

質疑応答

Q. 日銀の利上げについて、ロードスターキャピタルの業績にどのような影響がありますか?また、利上げの外部環境によって成長が止まることはないでしょうか?利上げによって戦略の変更という心配はありませんか?

A. まず業績への影響につきましては、0.25%ぐらい上げるというのは昨年の頃から折り込んでいましたし、我々当社だけではなくて同業他社も同じことを考えておりましたので、不動産業界全体としては皆さんしっかり準備されているので、影響は大きくないかなと思います。

当社に関して言えば、今不動産が450億円ぐらいありますので、25ベーシス、0.25%上げると、1億円強ぐらいの影響にはなりますが、一部業績予想に折り込んでいたりとか、金利スワップでヘッジしたりしておりますので、先ほど申し上げたとおり、業績への影響はそんなに大きくないかなと思っております。

スライドの通り、日銀も25ベーシスでどんどん上げていくということはないと思っていますので、足元の実需であったりとか、インフレの状況を見ながら上げると思っております。インフレが加速すれば不動産業界にとってはプラスになりますので、利上げは一時的にいい影響ではないかもしれないですけど、長期的に見れば追い風なのかなと思っています。

Q. 東京の法人向けの不動産のことは、ロードスターが強いのが良いという確信があるので教えてください。日銀が利上げを発表し、方向性を示しつつも、反面10年ものの国債金利は1.1%から0.8%で下がりました。利上げで不動産が高くなると思いきや、ポジティブな影響にも国債の最近の動きは見えるのですが、どういうふうにお考えでしょうか?

A. はい、そうですね。正直短期的な動きはいろんな要素があるので、ちょっとそれだけでポジティブなのかネガティブなのかというのは難しいですけれども、やはり日銀が上げる上げないにしても見通しを示したということ自体は、とてもプラスだと思っています。

不動産ファンドとか機関投資家という方たちは、ある程度予測ができないと投資をしないという方たちなので、日銀が強気で25ベース上げるんだということが分かれば、それを織り込んだ投資ができる。これが上げるの上げないのって分からないと投資に躊躇しちゃうんですね。なので日銀がしっかり態度を示してくれること自体はプラスだと思います。

Q. 中期経営計画が2024年、今年度で終わりなのですが、来年新しい中期経営計画を出す予定はありますか?

A. 来年の2月、今年の本決算の発表のタイミングで新しい中期経営計画は出す予定であります。多分この後の質問が出てくると、どんな内容になるんでしょうかっていうことだと思うんですが、今時点ですね、ここから半年ぐらいかけてしっかり中期経営計画を練っていくんですが、今時点では、まず事業の方向性としては今ある事業のある程度延長線上だろうというところは言えるかなと思います。

つまり3つのコーポレートファンディング事業とアセットマネジメント事業とクラウドファンディング事業、これを成長させるっていうのが基本路線。じゃあどれぐらい成長させるんですかって言われると、去年が数字がそこまで強くないので、去年から今年は30%増とか40%増とか結構ジャンプアップした数字に見えますが、さすがに3、40%を続けていくのはちょっと規模も大きくなっているので難しいかなとは思っております。

一方で、じゃあ10%しか成長しないのかと言われると、そんなこともないかなっていうのが今の考え方。全然数字を詰めてないんですけれども、20%ぐらいの成長をお見せできればいいかな。それにプラスアルファなのか、例えばある事業をやりたくてしゃがむのかっていうところは、これから社内で検討かなというところですね。

Q. ホテルの購入や築浅の物件の取得など、以前のロードスターキャピタル様とのスタイルが変わってきたように見えますが、このような形に今変えられているのは何か意図があるのでしょうか?また、主にオフィスかホテルへと新規投資を進めていますが、それら以外の不動産事業の多角化は検討されていますか?

A. まずホテルに関しては、これはもう2年以上前から投資をしたいと思っておりました。ホテルに関しては、コロナ前にすでに日本でインバウンドが盛り上がった実績があったということと、コロナが日本より早く終わった国々で観光が戻っているという事実がありましたので、これは日本でもコロナが明ければインバウンドだったり観光は戻ってくるなといったところがあったので、まずホテルが欲しいと20年とか21年ぐらいから思ったんですけど、なかなかホテルの値段が下がりませんでした。そんな中、いろんなお付き合いの中やネットワークの中で仕入れることができて、「ひらまつ」さんのホテルもそうですけれども、我々の強みネットワークだったり意思決定の速さっていうのが功を結んだなと思っております。

コロナでお金擦りすぎて世界中でインフレになってきた中で、ホテルは本当毎日客室単価を変えられる商品ですので、インフレに一番合ってる商品です。そういう意味でもホテルに力を入れて投資を続けている次第です。確かにオフィス中心の投資から少し変わった、外部環境を読んで変えたところです。

もう一つの質問の築浅物件。築浅物件については、前々から別にやらないわけではなくて、何かしらバリューアップの余地がある要素があったりとか、さすがにこの価格は安いよねというものであれば、全然取得対象だったんですが出物がなかった。ここ最近そういう出物が続いたので変わったようには見えてますけれども、投資目線は変えておらず、たまたま投資目線に合った商品が築浅だったっていうところが大きいかもしれない。

Q. 不動産開発を行わず、基本的にこのままのビジネスモデルで今後ロードスターキャピタルは成長を続けていくという認識でよろしいのでしょうか?

A. そうですね。リーマンを超えてきたときにマンションデベロッパーさんとか開発型の不動産が結構バタバタ倒れたのを目にしておりますし、そういうビジネスは2、3年でローンを引くことが多いので、その2、3年の中での外部環境の変化、ここのリスクを取れるかどうかというところが一つポイントです。当社としてはそこのリスクを取らずに、開発会社と同じぐらいの利益を稼ごうというところを思考していますね。

開発会社は開発利益といって結構大きな利益を得られるんですが、当社は中古の不動産で同じような利益率を上げる努力をしています。解凍としては、このままのビジネスを続けていく予定であります。

Q. 最近の円安になって、急に円安になってとか為替が変動していますが、海外での動向に対してロードスターキャピタル様への問い合わせとか、そういったことなどを含め変化はありますか?

A. そうですね。6月7月あたりはもちろん問い合わせもありましたし、いろいろ調査マーケティングをしているという話も聞きましたし、あとは人を採用しているという話も聞いておりました。じゃあ今今どうなのというところで言うと、日銀さんの発表の後、結構市場が混乱したのと夏が不動産があまり動かない時期なので、まだ積極的に投資してきているという情報は聞いていません。

例えばブラックストーンさんとか、そのような大きいところが買い始めたなると、津波のように他のファンドも多分買い始めると思いますので、その時期が年末なのか年明けなのかっていう問題かなとは思っております。

Q. そういった時期っていうのは突然やはりやってくるという予測とは難しいものなんでしょうか?

A. 外資系は最後は本国の意思決定によるところが大きく、急に投資しろみたいな命令が来るとか聞いたことがあるので予測は難しいかもしれません。この後やっぱり日本では衆院選で、アメリカの大統領選があって、じゃあアメリカの利下げがいつなのかっていうところと、不動産ファンド外資系の不動産ファンドがお金を集めちゃってるんで、もうそれをいつか投資しなくちゃいけない。色々な要因がコップから水が溢れる瞬間があるんだろうなとは思います。

Q. 不動産賃貸のみで固定費をカバーできると不動産会社にとって安定経営ができると思いますが、それは大体何年後に実現できそうでしょうか?

A. はいありがとうございます。上場した頃にはもうそろそろ賄えているかなと思ったんですが、意外と社内の体制の充実だったり人件費の高騰であったり最近の利上げだったりというところでもうちょっと時間かかるかなっていうところですね。次の中期経営計画立てるときに考えることではありますが、3年後とかだと完全に賄うのは厳しいかもしれないですね。

Q. 今東京をメインにされてますが、海外展開っていうのは考えてますか?

A. はいありがとうございます。機関投資家からも聞かれるところでありますけれども、まず海外展開の前に、福岡とか大阪やらないんですかって話もあるんですが、当社のスタンスとしましては負け戦はあまりしたくなく、東京で勝負してきた経験やプレイヤーが会社に集まってますので、東京で投資を続けていく分にはかなり高い勝率で事業を展開できるだろうと思っています。

これは不動産ってすごく情報の世界でして、マンションとか戸建てとかっていうのはもう皆さんネットで見てるから、あの地域の100平米の戸建てだったらこれぐらいの値段とかっていうのがすぐ分かるんですが、オフィスとか商業ビルとかホテルっていうのが基本的にB2Bの取引で、その価格っていうのが開示されないんです。その中でプレイをしているものですから、やっぱりネットワークであったり経験というのが非常に物を言います。

東京で勝てるけれども、じゃあこれが福岡に行って勝てるのっていうと、やっぱり福岡の地元の会社の方が情報量が多いですので、やはり勝率が落ちてしまう。じゃあどうするのって言った時、もしじゃあ福岡に展開したい時どうするのって言ったら、福岡に支社なり子会社出して、そこで情報を吸い上げる体制を作って、それから投資ってなるとは思います。

でこれ海外も一緒ですね。なので海外展開の可能性はゼロとは言いませんけれども、それなりにしっかり準備して負けない体制を作ってから出ていくかなと思っています。

Q. 類似企業との違いでロードスターキャピタル様との比較とか強みとはどういったところになるのでしょうか?

A. はいありがとうございます。霞が関キャピタルさんはちょっと事業がだいぶ異なっていますので、直接何か比較したりとか何か競合になるということがない会社です。当社と競合はサンフロンティア不動産とか、トーセイ、いちごとか、ちょっとスタイルは違うんですけど似たようなサイズの物件を買ったりするのが青山財産。そういったところが競合になるかなと思います。

その中で我々の特徴はというと、その中では少数精鋭で、東京の結構都心、都心3区とか都心5区という地域により投資している会社です。トーセイさんはもうちょっと広いエリアでやりつつ、あとは当社よりだいぶ早くアセマネ事業をやっているので、アセットマネジメントのAUMがもう1兆超えて2兆近かったかな、かなり大きくやっているというところがあります。

サンフロンティアさんは、エリアは23区くらいでそんなに離れてはないんですけれども、どっちかというと普通のオフィスをセットアップオフィスといって家具付き会議室付きのオフィスにしたりとか、グッと力を入れてホテルをコンバージョンしたりとかというところで、結構物件に直接手を入れることが多いイメージがあります。そういった意味では我々は物理的なものよりもキャッシュフローの改善というところに注力しているので、その辺は違いがあるかなといったところでしょうか。

Q. M&Aとかされていませんが、同業他社とかをM&Aして会社を拡大していく考えはありますか?

A. はい。確かに1件もリリースできるようなM&Aはないんですが、年に数件ぐらいは検討してまして、例えば不動産を持っている会社さんであったり、ホテルを持っている会社さんだったり、独立系のアセットマネジメント会社、当社とはちょっと違うクラウドファンディングをやっている会社みたいなのもありました。チャンスがあれば、そしてシナジーが見込めるのであれば全然可能性はあるかなと思っております。

ただいろんな理由で、価格が折り合わなかったりとか、最後売り主さんがなんかフラフラして辞めちゃったりとか、いろいろあって実現はしてないですけど、可能性はあります。

Q. 今後2,3年で起こり得る悲観シナリオとそれに対する対応策についてご教授ください。

A. そうですね、利上げのところは多少P/Lが痛みますけれども、中長期的にはインフレなのでそんなには気にしていないところですが、2,3年ずっと利上げが続いたとすると思った成長が描けないという可能性はあるかもしれないですね。

一番のリスクシナリオとしては、すみません、ここは会社の見解ではないよというのを前置きしておきますけれども、ニューヨークとかロンドンの空室率が15%とか20%とかなっている世界で、不動産会社がデフォルトする、そこに邦銀が実は融資していた。結果、銀行のリスクアセットに対する見方が変わって、融資を絞るとか。当社が銀行から資金を引っ張れない、当社だけじゃないですね、日本の不動産業界は銀行さんからお金を借りられないとすると、それもこの成長を止める要因にはなるかなと思います。

が、中国も今のところなんだかんだ続いておりますし、2月ぐらいにあおぞら銀行ショックがありましたが、それもなんだかんだちゃんとなってますし、リーマン以降バーゼル規制で各銀行さんもしっかり準備しているので、そういったリーマンショックみたいなものが急に来るということはあまり想定はしていないです。

Q. 資材・労務費のアップなどコストアップの要因というのは最近よくお話しありますが、こちら収益の影響はどのようなものなのでしょうか。また、こういう上げ使いみたいな感じは出てきていないのでしょうか?

A. はい、ありがとうございます。資材は開発やってないのでそんなに影響ないです。労務費のところは、しっかり給料を払っていきたいと思っていますけれども、今目標として300億、営業利益でいうと115億を目指す中で、従業員60人ぐらいですので、1人当たりいきなり3000万とか5000万になることはないので、そこもそんなに影響なく吸収できるかなと。利益の方が伸びるかなと思っております。

上げ疲れについては、そうですね、一般的に考えたらみんな疲れちゃいますよね。なのでそうすると、どこかで経済が停滞して利下げに入るのかなということかなと思います。

Q. 27ページの左の方で東京中規模オフィスをターゲットにしているというのが記載されていますが、19ページの右側で物件の規模が拡大傾向にあります。御社の体格が大きくなり、この傾向は不可逆的な流れと言えそうですが、その場合26ページから27ページの左側の記載もアップデートが必要と考えます。本件についてのご認識をご教示いただければ幸いです。

A. 当社が中規模と言っているサイズが10から50億円、上場以来変わっていないです。今の平均単価が30億円なので、まだその間に収まっている。ただ費用対効果の面であったりとか、コロナでたくさんお金が刷られてファンド業界は何を求めるかと言うと利回りも求めるのですが、一定の量も求めるので、それに合わせて物件のサイズも大きくしてきたという経緯があります。

しばらくは物件規模の拡大は続くと思いますが、これが拡大しすぎると競合が全て大手不動産会社やリートになって利回りが下がってしまうので、そうならないように数で勝負するのか、何で勝負するのかは変わってくると思います。その変わってきたタイミングで資料の更新は合わせるかなと思います。

Q. 御社の業容の場合、最終的にどのような程度の規模まで拡大が可能なのか。川渡CFOが以前のセミナーで、AUMの残高は今は売上に与えるインパクトは大きくならないが、1兆円超えてくるとインパクトが出てくるといった旨を発言されたという認識がありますが、自己保有物件の残高も含めて、長期計画のようなものがございましたら、お話できる範囲でご共有いただきたいです。

A. はいそうですね、リートとかを利用せずに今のBSのバランスシートで拡大していくってなると、1500億円とか2000億円っていうのが一つバーと言いますか、そこを過ぎてくるとちょっとBSが大きくなりすぎであったり利益率が下がってREITとかいう話になってくるかなとは思います。

AUMの残高は、我々が目指してる2000億円っていうところで言うと中堅どころのサイズかなっていうところですね。1兆円、2兆円ってなるとトーセイさんとかケネディクスさんの規模になるので、そうすると立派なAM会社かなと。

基本的にアセマネ事業はフィーで稼ぐんですけれども、フィーが高くないです。0.3%とか0.5%とかなので、1000億円やっても期中にもらえるのが3億円とかですが、1兆円になると30億円。それすると結構利益インパクト大きいですよね。という意味で、多分以前1兆円ぐらいになると結構インパクト出ますよ、今営業利益100億を目指してる中で1兆円あればそのうち30億円は賄えるんでインパクト出ますよという話をしたんだろうなと思っております。

ただ長期となるとやっぱりリートとかファンドとかの利用も可能性が出てくるのかなと思います。

Q. 決算時に開示の販売用不動産の物件数より、ホームページに載っている物件の方が1件少ない状態が続いていますが、この1件はどのような理由でホームページに掲載していないのでしょうか?

A. ありがとうございます。その1件というのは、もう創業当初に買ったワンルームなんです。ワンルームなので、今コーポレートサイトに載っけてるのが全て数10億円前後から、ものによって100億円近いものになっていて、残高としては本当に微々たるものなので載っけてないっていうことですね。

また、マンションなので、特定して載っけることもできないですし、

売らないで大事にとっておくぞっていうことでもなくて、そこの売却活動するなら大きい物件の売却活動しようっていうことかもしれないです。優先度がどうしても後ろになりますよね、規模が小さくなりますと。

Q. 今回の貸借対照表の資料を見てみますと、会計監査人の指導により保有目的にかかわらず販売用不動産として計上と書いてありますが、今後保有を目的とした物件は増えていくのでしょうか?

A. えーと、ここははい、難しいところでして、当社も基本は長期保有で買ってきています。長期保有が平均すると2,3年ぐらいで売っちゃってるんで、それは長期じゃないんじゃないかっていう議論で全部販売用不動産に上げています。

例えば20億で買ってきました。すぐに30億で買いたいっていう人がありました。うんそれは売っちゃうかもなみたいな。ただ20億で買ってきました、バリューアップしました。コロナ来て、外部環境変わっちゃったので、保有し続けました。もう5年保有しています。うんこれは結果的には長期保有なのか、というような論点がありますね。

保有目的自体は当社はあまり変えていなくて、利益を稼げるタイミングが来たら、それは売るでしょうっていう方針なので、そこは監査法人と噛み合わなくて、全部販売用不動産になってます。

Q. AUM事業の進捗について、中期計画の資料では50%と書いてますが、上のところに計画数字をビハインドしているものの、という記載がございました。案件の代償はコントロールが難しいことは理解しておりますが、当初の計画に対して現状を下振れていると認識している要因について、お答えできる課題があればお聞かせください。

A. そうですね、課題としてはやはり国内の不動産会社、事業会社の不動産投資が結構活発になっているので、大きい案件が取得しづらい、仕入れ環境が厳しいというのが一番の原因と思います。

あとは、自分たちで買うなら自分たちの意思決定だけなので、パパッと買えるんですけれども、投資家さんの意向を確認して物件を探してきて、投資家さんにこういう物件ありました、こういう利益になります、どうですか、ちょっと考えるねって言っている間に他の人に取られちゃったりとか、いろいろな要素があるので、コントロールが難しいところでありますが、着実に積み上げていければなと思います。

Q. 仕入れについて、目安として何期分の物件を抱えていますか?仕入れペースに問題はないのでしょうか?また、オフィス市場の価格が上昇していまして、今後投資基準に見合う物件が少なくなってきているのではないかという懸念があります。そうなっていくと仕入れが大変になってくると気になりますが、見通しはどのようにお考えでしょうか?

A. はいありがとうございます。今保有している物件で、向こう2年分ぐらいは利益は確保してるかなとは思います。今年に関しては「ひらまつ」の件もあったので、順調に進行しております。一番怖いのは来年欧米ファンドが帰ってきた時に仕入れられるか、これは懸念点です。

投資基準はコロナ前もコロナ中も今も変えていないので、仕入れはいつでも厳しい状況でありますが、物件自体は市場には多いので、それが取得できるかどうかっていうところで少なくはなってはないです。ただ不動産会社とか事業会社がたくさん最近不動産投資始めてる、ここから欧米ファンドも始めるってなると、より仕入れ環境は厳しくなるなと。つまり当社の今後の業績を見ていく上では、この仕入れがちゃんとできてるかっていうところがポイントになると思います。

Q. 物件取得に伴う子会社の異動および物件取得の完了に関するお知らせがありましたが、このホテルが株主優待で利用できるようにする考えはありますか?

A. はいありがとうございます。ちょっと難しくて、「ひらまつ」さんも上場されている会社なので、「ひらまつ」さんも優待出してるんですね。「ひらまつ」のレストラン・宿泊を確か、500株で20%引きだったと思うので、今で言うと10万円ぐらい出せば20%の割引券が手に入ります。それに対して我々も同じ優待を出せるかというと、「ひらまつ」さんとの関係もありますし、こっちも1回出したら「ひらまつ」さんがやっぱりちょっと優待やめてよって言った時にやめられるかというところもあるので、なんかいろんな要素を考えるとちょっと今今は難しいかなと思います。なので優待使いたい方であれば「ひらまつ」の株を買うのがいいかなと思います。

Q. ホテルの投資の比率が高まると資金効率が低下するのではないのでしょうか?

A. その心はホテルだと5年10年持つんじゃないかということかなと思いますが、投資効率を最大化するところで売りたいなと。例えばインバウンドインフレのなんか天井が見えてきたときとか、そういったところをちゃんと見極めながら、キャッシュのことも考えながらやっていきたいと思うので、そんなに資金効率が下がる予定ではないです。

Q. ロードスターキャピタル様は従来オフィスの物件、ビルを得意というイメージになっておりますが、一方このホテルというのはオフィスビルと違うと思うのですが、それに関する御社の優位性とはどのようなことでしょうか?

A. はいありがとうございます。そういう意味では、ホテルのオペレーション業務というのは日々まだ勉強しているところではありますが、物自体に対しては社内にも昔ホテルを扱ってきた人間もいますし、ホテルのマーケットというのも知っている人間もいるので、ホテルだから強みが生かせないとかというわけでもなくて、オフィスと同じように自分たちの知見を生かせるところを生かしているという形かなと思います。

Q. 事業戦略のところに「将来の収益基盤となる不動産に年400億円前後(当初200億円)の投資を継続していく」と資料に書いてありますが、このように書かれた背景を教えてください。

A. そうですね、3年前から比べると思ったより大きい物件も買えるなというところであったりとか、もっと投資できるなという市場環境が銀行さんとの付き合いの中で確かめられてきたので、買えるんだったら200億というはずに400億買っていこうと。そうしないと、逆に言うと今後の次の3年間の成長とかを見据えると、それぐらいは買っていくべきだよねということで、数字を修正させていただきました。

Q. 初めてロードスターキャピタル様を知る人は、リーシングとリノベーションでなぜこのような利益ができるのか不思議に思っているようです。御社の強みをアピールをお願いします。

A. ここはいつも説明が難しいんですけども、結局大凡な言葉で言えば経験とネットワークというところに落ち着いてしまいます。買うときが一番重要ですが、買うときに例えばこのエリアではオフィスが少ないと、今は需要がないだろうけれども、欲しい人が見たら欲しがるよねといった物件であったりとか、この物件って絶対価格間違ってるよねっということがあります。

例えばレジデンスだったら同じマンションの違う部屋が売りに出てたりとか隣のマンションが売りに出てたりするので、仲介の人も計算間違わないんですけれども、本当に時々ですね、仲介さんが計算間違いする。あとは仲介さんの都合とかでですね、この価格おかしくない?値付けおかしくない?っていうのがたまにあるんですが、それに気付けるかどうかっていうところが一つポイントとしてあるかなと思います。

じゃあ売るときはどうなの?っていうと、売るときはさっき言ったように、まず売りやすいエリア、売りやすい物件を買っているっていうところが大きいかなと。また、買ってください買ってくださいって売り歩いてるわけでもなくて、そうすると安く見られるので、どっちかっていうと大きく構えておいて、欲しいって言うなら売るかどうか考えますよみたいな感じで、焦らないと。売るのに焦らないことで高い利益率を確保してるかなとは思います。

それって誰でもやろうと思えばできそうじゃんって感じですが、これがなかなか難しいんですよ。マーケット知ってるから待てるし、マーケット知ってるからこの価格でやらないと判断できる、安いかどうかが判断できるっていうところだ。アピールが難しいんですけど、そんなところです。

Q. 今後コロナ禍で2020年にたくさん物件を仕入れましたが、それが今も売却しているところがあります。その時仕入れた物件が少なくなったときに、トラックレコードを維持できるのでしょうか?見通しをお願いいたします。

A. はいありがとうございます。2020年に仕入れた物件は、全部売っちゃいました。かなり利益率が高い物件群でした。トラックレコードでは売却価格÷仕入価格が140%以上になってますけれども、ここ数年は高かったかなという印象です。

買うときは30、40%の利益に乗っけられればいいよねぐらいの計算で行っておりますので、そういう意味では今後多少は下がるかもしれませんが、それでも30、40%ぐらいは維持したいなと思ってます。

Q. 株価のことは市場が決めるところでありますが、6月の高値から低迷している状態ですが、どのようにお考えでしょうか?また、今の状態はPERが低くて株価安いんじゃないかなと思うのですが?

A. そうですね、先週のショックとかのときは、かなり安いなっていうのは社内では議論がありました。今もちょっと戻しただけですが、社内的には低いなとは思っております。以前もこんな質問をいただきましたけれども、IRをやっている身としましては短期的に何かやってもですね、あんまり意味なくて。自社株買い発表しました、ポンとちょっと上がるんですけれども、そこで多分売れる人はいますけれども、売るんでまた戻っちゃうとか。いろんな株価対策っていうのはあるんですけれども、どれもやっぱり短期的なものが多いかなと思っていて、そうすると第一に業績というところがやっぱり一番重要かなと思っています。

Q. プライム上場に際しまして2019年に役員の方が辞められました。その方が最近ちょっと株を売られているようですが、このことについて差し支えない範囲でお聞かせください。

A. ありがとうございます。当時よく質問は来ていてですね、4年半ぐらい前になりますかね、副社長が辞任したんですが、これは彼の体調不良が原因でして、持病なんですかね、ちょっと体調が悪くて、ちょっと経営陣を続けていくっていうところが難しいかなというところで引退されましたというところです。

大量保有報告で出して売ってるじゃないかっていうところは、もちろんあると思うんですけれども、そうですね、創業者でありいろいろとその資産を築いた方なのというところもあり、彼の資産なので外野である我々がどうこういう立場ではないかなという感じです。

Q. 不動産が公開の時には棚卸資産の在庫が増加しているので来期の業績もパイプラインがあるのでポジティブですという説明になるのは認識していますが、不況になると不良在庫となって棚卸資産がネガティブになることがあるかと思います。こうなる先行指標としては何を見ればよろしいのでしょうか?また今の状況をどのように見ていますか?

A. そうですね、先行指標、日銀とかが出している不動産業種への貸付残とかは一定程度指標になるのかなとは思います。

ただ当社の不動産は売りにくくなるっていうのはあると思うんですが、賃料収入を発生し続けるので、そういった意味では持ち続けても不良在庫でもないのかなと思います。売りにくくなるので業績は一旦下がるとは思いますが、ローンは長めに引いているので会社として死ぬことはないかなと思います。

Q. 中規模オフィスの情報の非対称性が強みや参入障壁になっているという理解でよろしいのでしょうか?

A. 中規模に限らずB2Bは相対取引で、いくらで買ったという情報が出ないので、そこの価格を知っていることが強みです。例えば自分たちが売買したビルでなくても、最近あのビルが売れた価格の情報が取れるネットワークがあるのが強みですし、そこが参入障壁になっています。自分たちが買っていないビルでも「あのビルって20億でどこどこに売れたらしい」というのがつかめれば、「じゃあそのどこどこは22億だったら売るんじゃない」といった判断ができます。そういった情報をどれだけ握っているかが強みです。

Q. 直近の決算シーズンで目立ったゼネコンの建設工事の遅れや2024年問題について、ロードスターキャピタル様の事業への影響は出ていますか?

A. 目に見える影響はありません。ゼネコンの建設工事の遅れは大体が大きいビルの話なので、我々にはあまり関係ありません。東京駅、渋谷にあるビル群は坪4万円とか6万円とか高い賃料でテナントが入ります。我々が持っているビルは坪1万円から2万5千円ぐらいの賃料で募集しているので、そもそもクラスが違います。我々が好んで買っているエリア(例えば神田など)は、そこまで急成長はしていないけれども安定して会社運営を続けている会社が多いエリアです。だからAクラスSクラスのビルの建築が遅れたからといって、当社への影響は大きくないと思います。空室率や賃料水準への影響はあるかもしれませんが、業績としてはあまり関係ないというところです。

Q. 仕入れた物件を長期保有せざるを得ない場合の資金効率悪化について、仕入れ基準の実務や業務フローを補足いただけますか?

A. テナントがつかなかったり、買い手が現れず寝かせてしまった案件もあります。資金効率が悪かった面はありますが、それでも毎年成長できるぐらいの仕入れができています。資金効率が多少落ちても成長はできており、最終的にそれなりの値段で売れているので、結果的にはそんなに悪くなかったと思います。

仕入れ基準の実務面では:

物件購入時に何年で売却するか、テナント埋めや賃料アップの計画を立てます

IRRが何%なら会社の投資委員会を通るかを検討します

これまでこの目線はほとんど変えていません

Q. 配当方針について、累進配当の文言を入れるなど、投資家へのアピールを強化する予定はありますか?

A. 累進配当を約束するのは難しい面があります。会社として取れるリスクと取れないリスクがあり、いざとなれば会社の存続を優先し、無配になる可能性もあります。累進配当を約束した後に減配すると株価が大きく下がる可能性があります。

当社としては:

目先の株価上昇よりも、ゆっくりでも右肩上がりの成長を目指しています

不動産業界の波がある中でも安定成長を目指しています

社名のロードスター(北極星)に込めた思いとして、大きな波を作るような施策は避けています

Q. ホテル取得前に社員が試泊することはありますか? また、最近取得したホテルの評価改善計画はありますか?

A. ホテル取得前に実際に泊まってみることはあります。リブマックスの衛生面での低評価は認識しており、ホテル担当者がリブマックスと話し合っていますが、オペレーターの計画に強く介入する権限はありません。

Q. 銀行の融資姿勢について、現状と今後の見通しを教えてください。

A. 融資姿勢は全然変わっていません。昨年末から、3月の日銀の動き、7月の動きがあっても融資姿勢は変わらず、良い案件があれば一緒にやりましょうというスタンスです。これはメガバンクも地方銀行も変わりません。ただし、地方銀行の中では不動産に積極的な銀行とそうでない銀行があり、その違いも一貫して変わっていません。

Q. 前期、前々期の不動産販売における御社の譲渡先の国別の構成はどのようになっていますか? 外国人が多いとはいえ、ほとんど日本の資金なのでしょうか?

A. 多分全部で20件ぐらい売ったかなと思うんですけども、1件だけアジアのファミリーオフィスの方に売っただけかなと思います。22年からアメリカ金利上げが始まって、彼らの投資マネーが止まっていますので、基本的には日本の不動産会社、事業会社、あとは上場会社の社長の資産管理会社みたいなところに売っています。

Q. 東京がメインの不動産になっていますが、例えば東京に地震が来てしまったとか、そういった場合はどのようにお考えでしょうか?

A. ありがとうございます。できる対策として地震保険に入ったりとか、買うときにデューデリージェンスする中で地震の体制がどれだけあるのかというのは調べてはいます。あとは基本的には旧耐震じゃなくて新耐震の物件を取得するようにしていると。

関東大震災の時も津波は来なかったっていう話、原本に当たってないですがあります。東京湾が浅すぎて津波が起こらないっていう話も聞いたことがあります。

地震で物理的にビルが壊れるのかっていうところはありますが、阪神淡路大震災の時は、旧耐震のビルが多かったですが、今の東京だとそもそもビル建てるときに災害対策、建築法とかで施工方法が決まっているので、もちろん影響はあると思いますけれども、全部ゼロになるような影響はないんじゃないかなと思っております。

不動産価格が下がったら、今度はクラウドファンディングで元気な個人のマネーと一緒にいろんな物件買うのもいいかなと思っています。

投資家の皆様へ

結構忙しい中、平日の夜に本当にありがとうございました。

株価につきましては、一時期、先ほども申し上げましたが、6月頃の高値からだいぶ下がってきて、ご心配をおかけしている方も多いかと思っております。

しかし、着実に成長は続けておりますし、今年の中計、初めて出した中計というところもあって、中計の達成に全社を挙げて取り組んでおります。

また新しい中計を期待していただき、引き続きロードスターをよろしくお願いいたします。