[書き起こし] アイビス(9343)IRセミナー・質疑応答 2024.5.20開催

2024.5.20に開催致しましたアイビス(9343)のIRセミナー&質疑応答の書き起こしになります。

登壇者名 経営企画室室長 堀部拓人 様

IRセミナー

はじめに

改めまして、ご紹介いただきました株式会社アイビスの経営企画室長の堀部と申します。よろしくお願いいたします。

5月6日に名古屋でハイブリッドセミナーに参加させていただき、本日はその2回目になります。そちらにも参加いただいた方が多くいらっしゃると思いますが、改めてよろしくお願い申し上げます。

5月10日に2024年12月期の第1四半期の決算発表を行いましたので、本日はその内容を中心に説明させていただきたいと思います。今日は5月10日に発表した資料の順番を分かりやすく変えたもので説明いたします。

まず初めに、2024年12月期の第1四半期決算の説明をさせていただきます。次に、今期の通期計画について説明します。そして最後に、事業計画及び成長可能性に関する事項ということで、およそ5月6日の説明と順番が真逆というイメージです。一言で言うと、定量的な数字のものを中心に説明していくような流れでイメージしております。

2ページ目はブランディングということで、同じ内容の繰り返しになりますが、さらっと行きますのでお聞きいただければと思います。

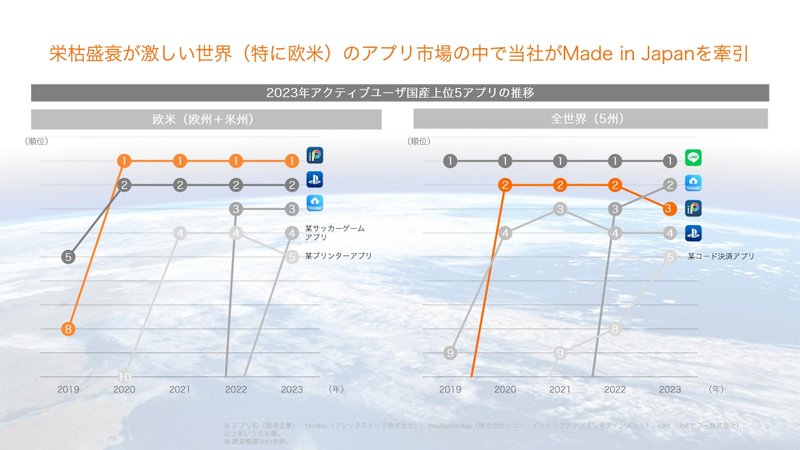

モバイルペイントアプリ「ibisPaint」は、日本企業初のアプリとして、欧米のアクティブユーザ数が4年連続1位となっております。全世界でも4年連続トップ3以内にランキングしております。data.aiというモバイルデータ調査会社の分析データを使ってこのような集計を行っております。

もう少し詳しいページになります。左が欧州と米州との5年間のグラフで、ibisPaintは2020年から4年間、アクティブユーザ数が1位になっていることがお分かりいただけると思います。2位がソニーさんのプレステです。日本を代表するソニーのアプリよりibisPaintの方がアクティブユーザ数において上回っているということがご理解いただけるかと思います。

右側は全世界のグラフになりますが、1位はLINEさんとなります。我々は2023年で3位になってしまいましたが、世界でも3位以内にランキングしている状況だと分かります。

FY2024/12 1Q決算

次に、2024年12月期の第1四半期決算についてお話しさせていただきます。

ハイライトとしては、営業利益の額と率、サブスク売上が過去最高、売上高は第1四半期過去最高を更新ということで書いてあります。一言で申し上げると、計画通り順調に推移しているということになります。

15ページ目に、通期業績予想に変更なしということで、進捗も順調であるということが示されています。通期業績予想通り順調に推移しているということになります。

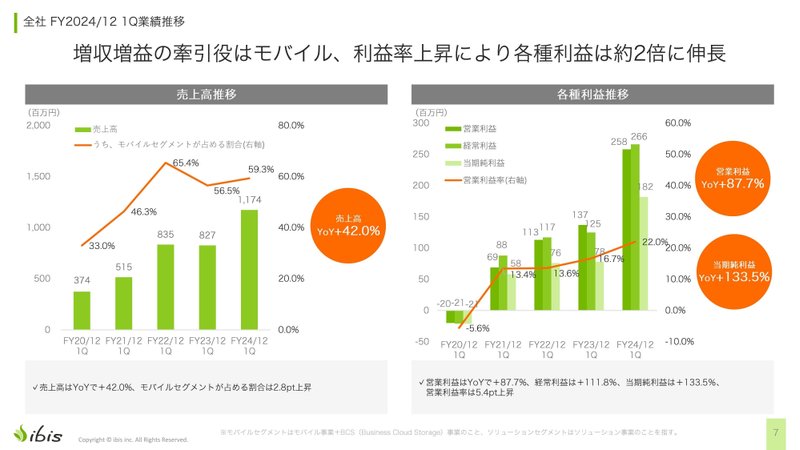

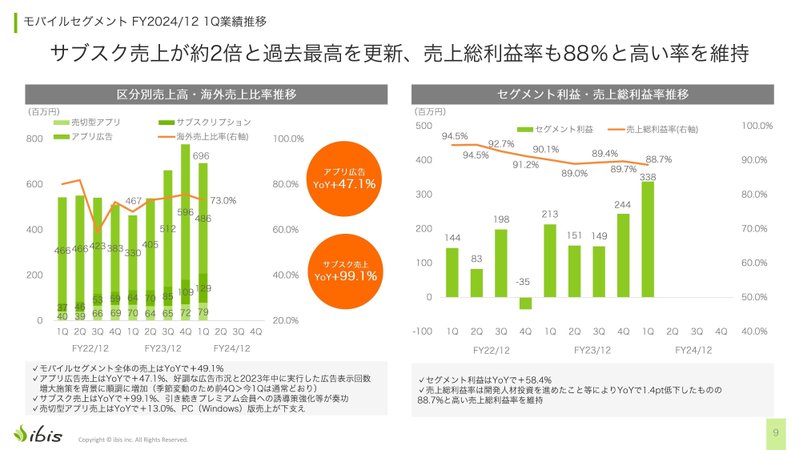

改めて、2024年12月期第1四半期実績ですが、売上高は11.7億円、前年同期比プラス42.0%、営業利益が2.5億円、プラス87.7%、営業利益率が22.0%、プラス32.2%となっております。ibisPaintのサブスク売上だけ取り出すと、1.2億円ということで、前年同期比プラス99.1%と倍増しているという形になります。

次のページは、第1四半期実績の5年間推移を並べたものになります。左のグラフが売上高推移で、右側が各種利益の5年間推移になります。売上高の前年同期比は42.0%で、実額でいうと11億7,400万円となっております。モバイルセグメントの占める割合は6割ぐらいをキープしているという形です。

各種利益において、営業利益は先ほど申し上げた87.7%、当期純利益の方が前年同期比133.5%という形になっております。濃い緑が営業利益で、薄い緑が当期純利益を表しています。今期は特に利益を重視して計画を作っておりますので、利益がかなり出ていることがご理解いただけるかと思います。営業利益率の実績ベースも、昨年の16.7%から22.0%に5.4%ほど上がっております。

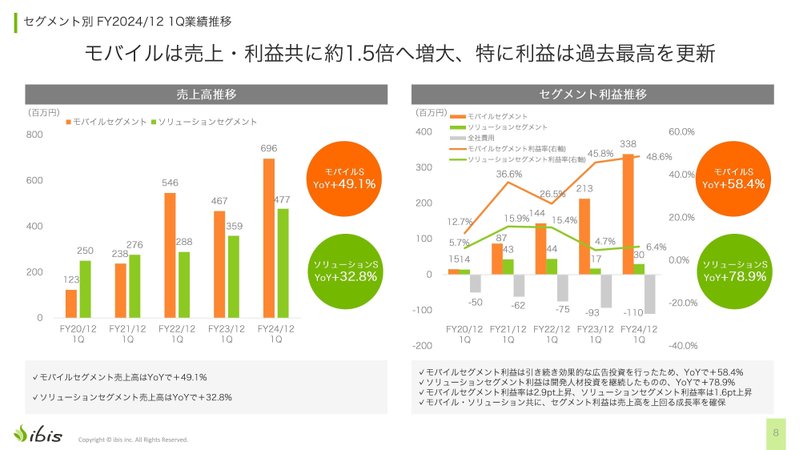

次はセグメント別の第1四半期業績推移になります。モバイルは売上、利益ともに約1.5倍の増大、特に利益が過去最高を更新と書いてあります。オレンジがモバイルセグメント、緑がソリューションセグメントを表しています。

モバイルの売上が前年同期比プラス49.1%、約1.5倍弱の伸びとなっています。ソリューションは前年同期比32.8%の増加です。

セグメント利益の推移では、モバイルセグメントが前年同期比プラス58.4%、ソリューションに至っては前年同期比プラス78.9%となっております。モバイルセグメントは引き続き効果的な広告投資を行ったためです。利益重視で額をさらに増やした上で、1.5倍の利益成長を実現しました。

ソリューションについては、昨年は開発人材投資にかなりアクセルを踏み込みました。そして、第1四半期では人材投資はしない計画でしたが、少し先行投資をした方がいいと判断し、アクセルを踏み直しました。その分、利益が前年同期比プラス78.9%と増加しました。

それぞれの利益率はモバイルが48.6%、ソリューションが6.4%となっております。特筆すべきはモバイルの利益率で、非常に高い50%弱をキープしているということがご理解いただけると思います。

次からモバイルセグメントの話になります。

サブスク売上が約2倍と過去最高を更新ということで、前年同期比プラス99.1%となっています。アプリ広告売上も前年同期比プラス47.1%の伸びを示しました。

ここで補足説明しますが、47.1%というのは2023年第1 四半期との比較になります。直近の2023年第4四半期の数字と比べると、アプリ広告は1億1,000万円ほど少なくなっていますが、毎年、第4四半期が季節要因的に一番売上が大きくなり、その反動で第1四半期が第4四半期と比べると売上が下がるというのはセオリー通りの動きですので、特に気にされなくて構いません。

ただし、2022年12月期の第4四半期は広告市況軟調によりイレギュラーな動きをしていました。基本的には4つの四半期の中では第4四半期が最高で、第1四半期がその反動で減るという数字の動きになります。

サブスクの売上が前年同期比プラス99.1%と大きく伸びているのは、引き続きプレミアム会員への誘導が功を奏しているためです。

一方、売切型アプリの売上は前年同期比プラス13.0%となっています。サブスクへの誘導を強化したことによって、ノーマルな売切型アプリの売上は減少傾向にありますが、パソコンWindows版の売上が下支えし、打ち消し合ってプラス13.0%の成長を確保したという形です。

右側がセグメント利益と売上総利益率を示しています。

売上総利益率は88.7%と、緩やかな形で減少しているのは、開発体制への投資を厚めに行っているためです。90%弱という極めて高い粗利率を確保しているのは、高付加価値創造型であるモバイルセグメントの数字としての典型例と言えます。そして、過去最高のセグメント利益3億3,800万円を第1四半期で計上したという形になっております。

次はソリューションセグメントの話です。

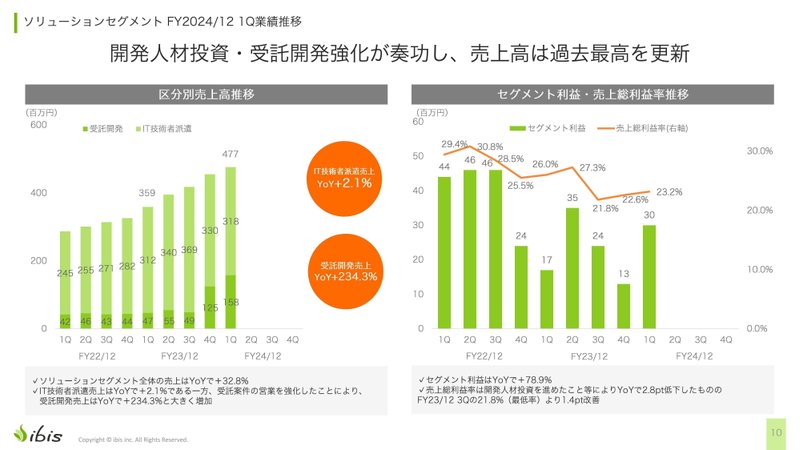

「受託開発・人材投資の強化で拡大し、売上高は過去最高を更新」とあります。

技術者派遣は前年同期比プラス2.1%と微増、受託開発売上は前年同期比プラス234.3%と大きく伸びました。受託開発は1億5,800万円で、前年同期の4,700万円から3倍以上に増加しています。

セグメント利益と売上総利益率について、売上総利益率は23.2%と前期の第3四半期から少し上がっているものの、全体的に下がっているのは、中長期的に既存技術者の人件費を少し厚くするなど、先行的に投資を増やしているためです。この辺りは来年、再来年で回収できると踏まえています。

モバイルと同様に、開発人材への投資を先行的に進めておいて、その数年後に売上が伸びてくるという計画を立てておりその対策として、受託開発強化を考えております。

セグメント利益は3,000万円で、前年同期より1,300万円増加しているのは、採用投資のペースを少し緩和したことの表れだということです。

次は経費の話になります。

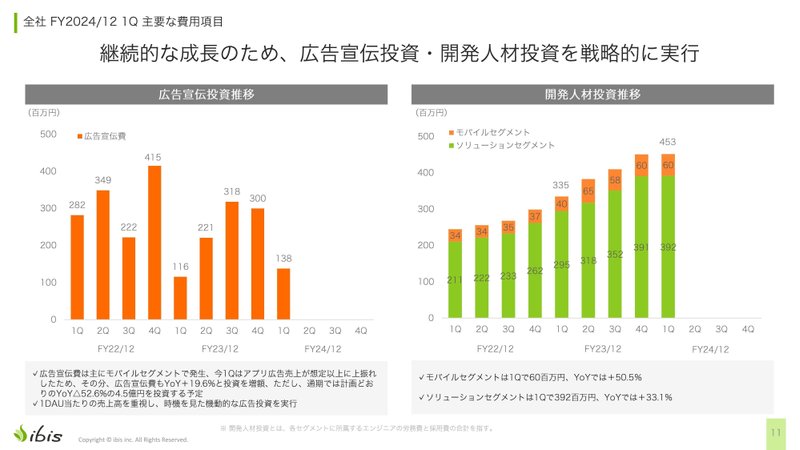

重要な主要費用項目の推移で、左が広告宣伝費、右が開発人材投資の推移を示しています。

広告宣伝費の推移がこのような形になっておりまして、先期までは9.5億円ぐらいの広告投資を行っていましたが、今期は半分弱の4.5億円という計画になっています。

ただし、この第1四半期だけで見ると、前年同期比で投資を1.2倍ぐらいしているように見えます。通期で見たときに半分になるという計画ですので、第2四半期から第4四半期のところでだいたい半分弱という水準になるイメージでいただければと思います。

広告投資を減らすということは、我々の運営への投資に回すようになっているということで、今のところはそのような計画ができるようになっています。

右側の開発人材投資の推移ですが、これは昨年2月13日に開示した資料では採用費の推移として表記していました。しかし、採用費だけでは開発人材投資の一部分しか占めていないことから、分かりづらいという点がありました。そこで、採用費といわゆる労務費を足した額で推移を出すようにした方が妥当だと判断し、今期からそのように修正しております。

モバイルセグメントは6,000万円、ソリューションセグメントは3億9,200万円で、合計4.5億弱という形になっています。前年同期比では、モバイルセグメントがプラス50.5%、ソリューションセグメントがプラス33.1%の増加です。後ほど説明しますが、モバイルセグメントは計画ベースでは開発人材投資を1.2倍ぐらいで予定していましたが、少しアクセルを踏んで人材投資を増やしているという状況です。

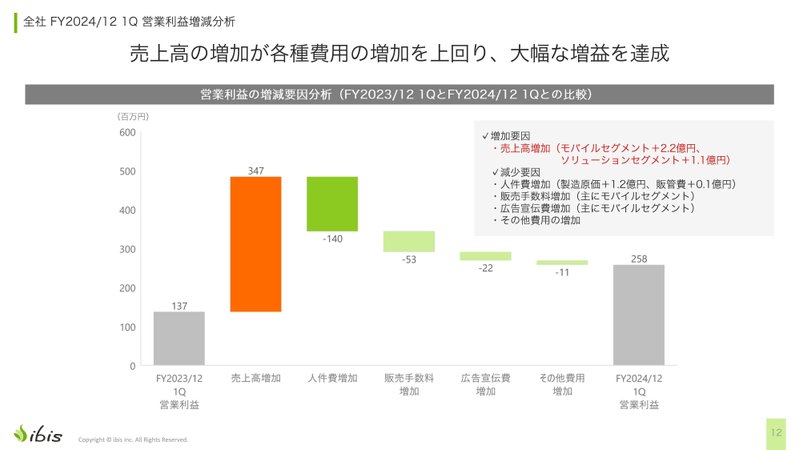

こちらが第1四半期の営業利益の増減分析になります。前年同期の営業利益が1億3,700万円、今期第1四半期が2億5,800万円となっており、その変動要因を示しています。一番大きいのは売上高の増加で3億4,700万円、人件費の増加でマイナス1億4,000万円、販売手数料でマイナス5,300万円と削られていき、最終的に2億5,800万円になっているということです。

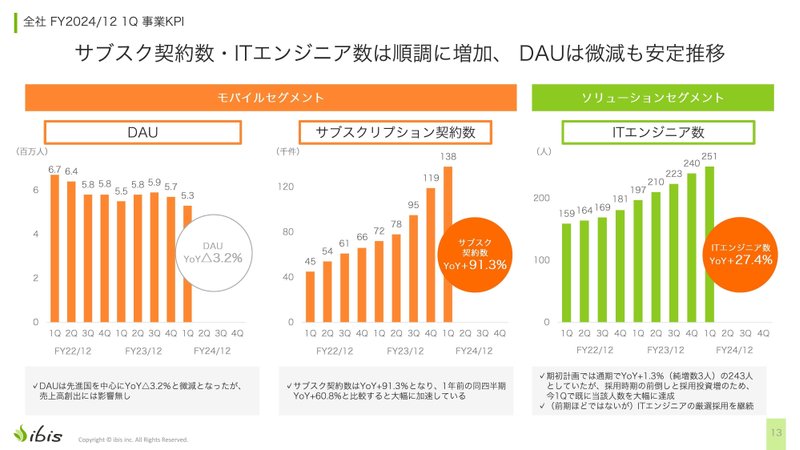

続いて、第1四半期のKPIになります。サブスク契約数とソリューション事業のITエンジニア数は非常に順調に増加しております。DAU(デイリーアクティブユーザ数)は微減ですが、安定的な推移をしているということです。

DAUの状況は前年同期比マイナス3.2%となっています。DAUは先進国を中心に前年同期比3.2%の微減となりましたが、売上高にはそれほど影響はありませんでした。

MAUの数字については、12月末の数字が3,600万と出ていますが、3月のMAUの数字が資料上どこにも記載がありません。補足しますと、3月のMAUは3,700万ぐらいで、12月末から100万ほど上乗せになっています。細かい分析はできていませんが、DAUベースでは下がっているものの、MAUベースでは直近の12月との比較で100万増加しているので、売上という観点ではあまり影響はないと見ております。

サブスクリプション契約数は前年同期比プラス91.3%の増加です。1年前の前四半期比較ではプラス60.8%の伸びですが、そこからさらに加速していることがグラフから読み取れると思います。

ITエンジニア数は前年同期比プラス27.4%で、251名となっています。今期の計画ベースでは前年同期比プラス1.3%の微増を見込んでいましたが、方針変更により第1四半期から採用を加速しようということで、当初の計画人数を大幅に上回る251名まで増員しています。前期ほどではありませんが、ITエンジニア数の増員を継続しているということになります。

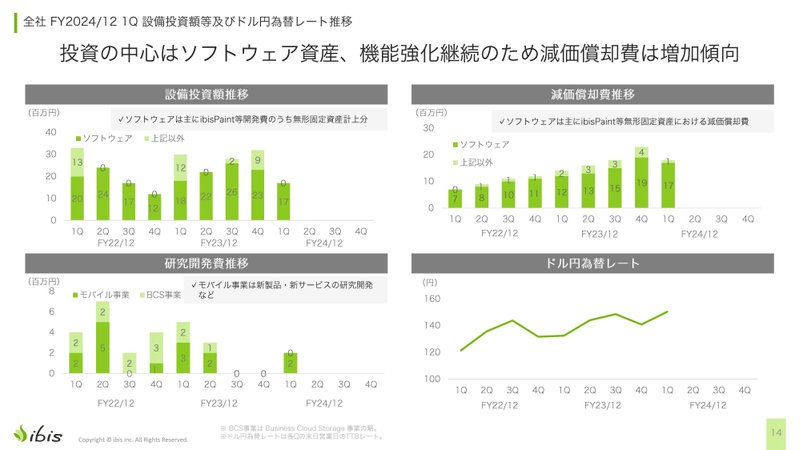

設備投資とドル円為替レートについては、後ほど説明するかもしれませんが、ドル円為替レートだけ触れておきます。2年前から円安方向に動いているという状況です。

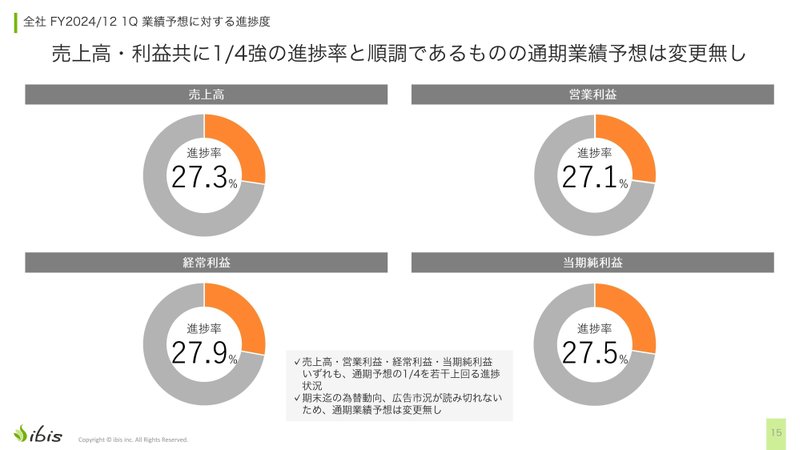

業績予想に対する進捗率のページをお見せしましたが、売上高が27.3%、営業利益が27.1%、経常利益が27.9%、当期純利益が27.5%と、いずれも25%を2%強上回る進捗となっています。

ただし、期末までの事業環境の変化により予想が厳しくなる可能性や、広告指標の読み切れない部分もあるため、現状では通期予想は変更せず、修正情報の開示は行っていないということになります。

第1四半期のトピックスとして、ibisPaintのバージョン12とPC Windows版のプレミアム会員機能が3月上旬にリリースされたことを紹介しています。

バージョン12の中核をなすベクターレイヤー機能は、簡単に言うとプロ向けの機能です。通常の線を描くと拡大した際にギザギザになってしまいますが、ベクターレイヤーで描くと拡大してもギザギザにならず、非常に高品質な線画が描けるということで、主にプロやヘビーユーザからの要望が多かった機能になり、口コミで評判が広がったということです。

また、履歴取り出し機能もリリースしましたが、こちらは、タイムラプス機能(作画工程の動画)から自分の作品の任意の地点を選んで保存できるようになりました。途中で描いた絵のところまで時間をさかのぼって、そこからやり直しができるということで、これも非常に好評を得ているとのことです。

そして、PC版のプレミアム会員機能をサブスクリプション強化の一環としてリリースしました。2月13日に開示した成長可能性資料で、PC版のプレミアム会員機能を今期中にリリースする予定と発表していましたが、3月上旬にリリースを実現し、非常に好評を博しているということです。

ここまでが第1四半期の決算の概要になります。

FY2024/12計画

次に、今期の計画についてお話しします。5月6日のセミナーではさらっとしか説明できなかったので、今日はもう少し踏み込んで説明したいと思います。

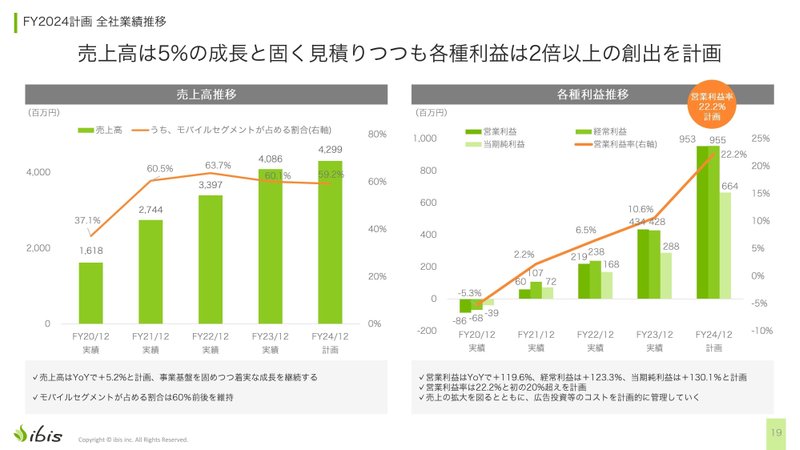

ハイライトとしては、実績の売上高に対する計画が42.9億円、前年同期比プラス5.2%、営業利益は9.5億円、プラス119.6%、営業利益率は22.2%、プラス109.4%、サブスク売上が5.1億円でプラス57.0%となっています。

売上高の成長率が5.2%と非常に落ちているように見えますが、これは昨年秋に今期の通期計画を策定した際、多くの金融機関が今期の通期見通しで円高が進むと予測していたことが影響しています。円高が非常に進む、やや進む、普通に進むというシナリオを足して平均を出したレートを使ってコンサバティブに数字を出した結果、この計画数字になっているということです。詳しい話は後ほどさせていただきます。

今期から過去最高の営業利益の額と率を計画しており、高収益経営体制への転換を図るということです。先期まではモバイル事業を中心に広告投資を行う投資フェーズでしたが、今期は回収フェーズに入ったということになります。

ソリューション事業も先期までは採用投資を積極的に行っていましたが、今期は投資を継続しつつも先期ほどではないということで、ソリューション事業もモバイル事業と同様に利益重視の転換を図っています。これが今期の非常に大きなターニングポイントになっています。

前のページの業績推移を見ると、売上高は5%と堅く見積もりつつも、各種利益は2倍以上の創出を目指すという計画になっています。2020年12月期から倍々、3倍のペースで利益が成長するような計画を立てており、営業利益ベースでは10.6%から倍増近くまで伸ばすことを目指しています。

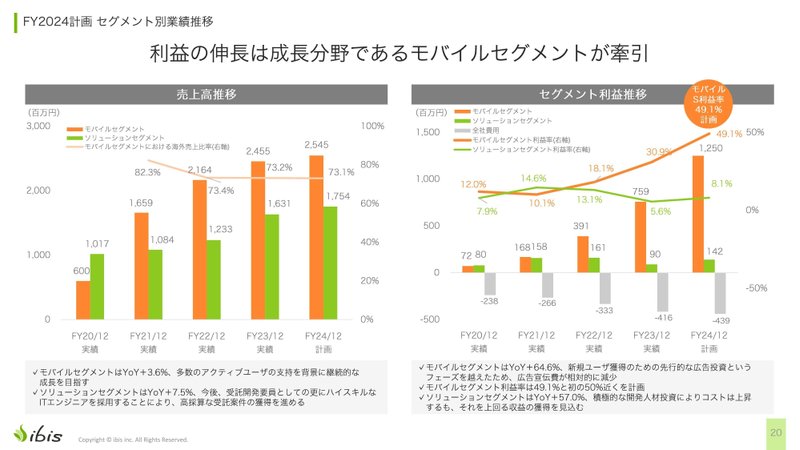

次はセグメント別の業績推移です。

モバイル事業の売上高が25億4,500万円、ソリューション事業が17億5,400万円となっています。モバイル事業の前年同期比はプラス3.6%で、多数のアクティブユーザを維持することで、引き続き成長を目指すということです。この3.6%という数字は為替の影響で厳しく見えていますが、次のページでもう少し詳しく説明します。

ソリューション事業は前年同期比プラス7.5%で、受託開発を中心に優秀なエンジニアを採用することによって、高収益の受託案件の獲得を進めていきたいとのことです。

セグメント利益の推移を見ると、モバイル事業が12億5,000万円、前年同期比プラス64.6%、ソリューション事業が1億4,200万円、前年同期比プラス57.0%となっています。モバイル事業は先行投資から回収フェーズに移行したことで、広告費用が相対的に減少し、モバイル事業のセグメント利益率は49.1%と、50%近い高い利益率を計画しているということです。

ソリューション事業は積極的に人材投資を行いつつも、それを上回る収益の獲得を見込んでいるとのことです。

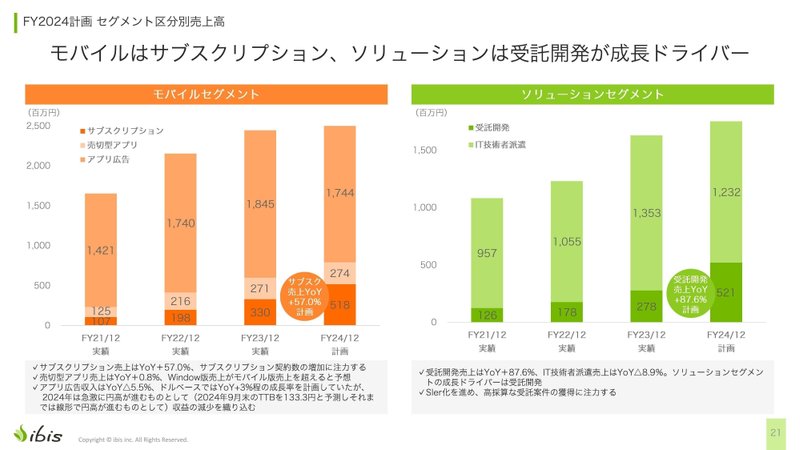

次はモバイル事業の計画についてです。ここは非常に重要なポイントですが、アプリ広告収入が17億4,200万円と、前期の18億4,200万円から減少しています。

アプリ広告収入は前年同期比マイナス5.5%となっていますが、ドルベースでは前年同期比プラス3%と微増の成長計画を立てています。ただし、今期は急激な円高を想定しており、具体的には今期の9月末のTTBレートを133.3円と予測した上で、金融機関の予測平均を取ったときにこの数字になったということです。

2023年10月1日時点では149円程度だったレートが、2023年9月末には133.3円まで右肩下がりに円高が進むというシナリオを織り込んでいます。10月から12月は133.3円のままでキープし、年度末までそのレートで推移するという前提で、ドル建て売上の減少を織り込んだ結果、前年同期比マイナス5.5%になったということです。

売切型アプリの売上は、モバイル版がサブスクリプションへの誘導とカニバリを起こしている一方で、Windows版がそれを下支えしており、計画ベースでは前年同期比プラス0.8%という形で見込んでいるということですね。

これまで、2月13日のセミナー資料や5月6日のセミナーで為替の影響度合いについて話をした際、ざっくりと1円の円安で売上が1,000万円から1,200万円ぐらい増えるという説明をしました。

今回、モバイル事業部長と数字を突き合わせて最新のシミュレーションを行った結果、現時点では1円の円安で年間売上が1,400万円増えるという数字が出ています。以前の1,000万円から1,200万円の予測からさらにプラスの影響があるということになります。

また、売上だけでなく利益への貢献についても、円安の影響は売上の約70%が利益に反映されるということで、1円の円安により利益ベースでは1,000万円上振れすると試算しています。この数字は1,400万円の70%を掛けた結果になります。

1年前に私が説明した時よりも円安に対する影響度が400万円ほど増えているのは、海外売上が伸びていることの表れだとご理解いただければと思います。

右側のソリューションセグメントの計画では、受託開発の売上が前年同期比87.6%増となっており、これがソリューション事業の成長をけん引していくと考えています。

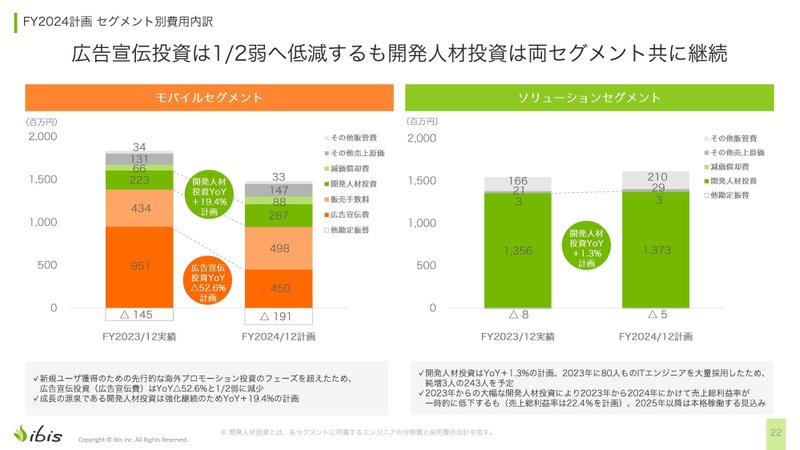

こちらはセグメント別の費用内訳を示したグラフです。以前の2月13日の資料から何度か修正を加えて進化させたものになります。以前のグラフでは、振替勘定の部分を無理にマイナスではなくプラスに収まるように調整していましたが、やはり無理があったので、マイナス計上するように改めました。

2024年12月期の計画では、モバイルセグメントの広告費用を9億5,100万円から半分弱の4億5,000万円に減らしています。一方で、サブスクリプション売上の増加に伴い、GoogleやAppleへの販売手数料が増えています。

人材投資も前年同期比プラス19.4%で計画していますが、先ほど申し上げたように実績ベースでは今期の業績見通しにおいて1.35倍ぐらいになる計画で見直しを図っているところです。

振替勘定については、モバイルセグメントでは主にソフトウェア資産、つまりバランスシートの資産の部に計上するものがメインになります。今期はマイナス1億9,100万円、約2億円の振替勘定を計画しています。

ただし、実際に1月以降の推移を見ると、ここまで振替せずに資産に積まないものの割合が高くなっているという状況です。

ソリューションセグメントについては、振替勘定はほとんどないので無視していただいて構いません。開発投資は前年同期比プラス1.3%と微増の計画となっています。

改めて当社のKPIですが、重要な経営指標としては額で売上高と営業利益、率で営業利益率の3つを認定しています。非常にシンプルで分かりやすいものになっています。

資本効率の指標も含めて、自己資本比率などを検討しており、それはもう少し先になりますが、発表できればと考えています。

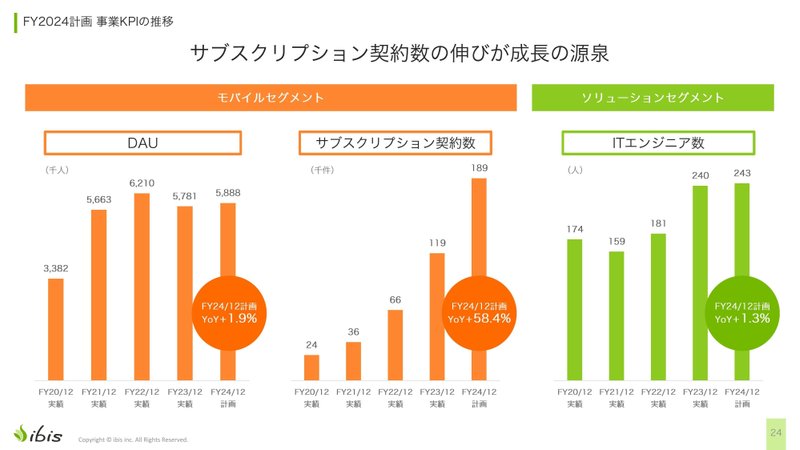

売上高のKPIとしては、モバイル事業ではDAU(デイリーアクティブユーザ数)とサブスクリプション契約数の2つ、ソリューション事業ではITエンジニア数の1つを設定しています。

この3つのKPIの推移を見ると、今期のDAUは前年同期比プラス1.9%の微増を計画しています。

サブスクリプション契約数は前年同期比プラス58.4%で、具体的には11万9,000件から7万件増やして18万9,000件を目指します。

ソリューション事業のITエンジニア数は先ほど申し上げたように前年同期比プラス1.3%、純増3名という計画ですが、第1四半期ですでにこの計画を上回っているという状況です。

こちらは2月13日の説明会で初めて入れた株主還元に関するページになります。

昨年の実績は1株当たりの配当金が14円でした。当初は10円の予定でしたが、利益が上振れした結果、14円になったということです。

今期の計画では1株当たり30円の配当を予定しています。10円から比較するとプラス200%、14円から比較するとプラス114.3%の増配になります。

左側のグラフは見づらいかもしれませんが、当期純利益の5年間の推移を示したもので、2024年12月期の計画における当期純利益の配当性向を15%から20%としています。その範囲をグラフ上の点線で示しており、30円の配当金がその範囲内に収まっていることがご理解いただけると思います。

今後も利益成長に応じた株主還元の増配を検討していきたいと考えております。

ここまでが今期の計画の説明になります。

会社概要

ミッション・ビジョンのページです。

ミッションは「モバイル無双で世界中に『ワォ!』を創り続ける」ということです。

サブミッションとして、「アイビスはモバイルに精通した技術者集団。イラストは言語も民族も宗教もジェンダーも全く関係ありません。モバイルペイントアプリで世界のコミュニケーションを創造していきたい」ということです。

ビジョンは代表の熱い思いが込められており、"Boost Japan to the World"、つまりアイビスは世界での日本のプレゼンスを上げていくということです。

冒頭でもお話ししましたが、日本企業発の世界で成功しているアプリとしてなかなか稀有な存在である中で、我々はそのフロントランナーとして、大企業の肩を並べて日本のプレゼンスを一緒に盛り上げていきたいという思いを込めています。

バリューについても新しく追加したページになります。

対外的には存在価値と呼んでいますが、社内的には行動規範として捉えています。高い技術力、技術のエキスパート集団であること、スピーディーな意思決定と実行を重視すること、継続的なチャレンジを行うことの3つを大切にしています。

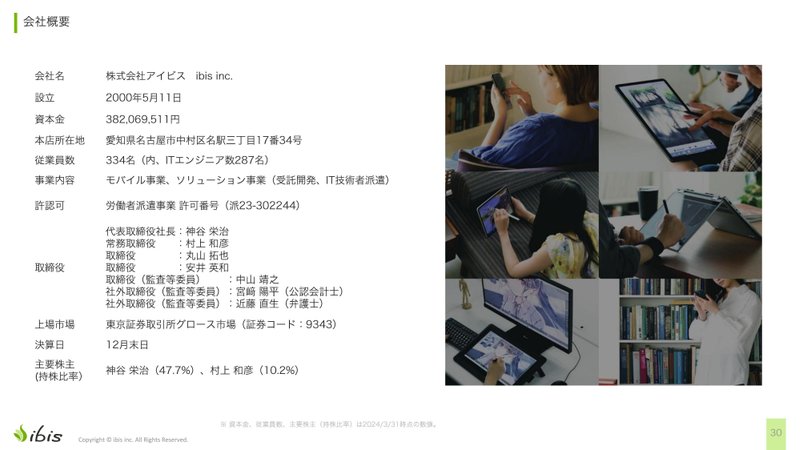

会社概要です。

2000年5月に設立し、資本金は3月末時点で3億8,200万円です。

本社は愛知県名古屋市ですが、今年7月から東京に移転することが決定済みです。

従業員数は334名で、そのうちエンジニアが287名となっています。

事業内容はモバイルとソリューションの2つで、ソリューションは受託開発と技術者派遣を行っています。

取締役については、今年3月28日の定時株主総会で、監査等委員の尾関氏が退任し、中山氏に交代しています。

上場市場は2023年に東証グロース市場に上場させていただきました。皆様のご協力に心より感謝申し上げます。

決算日は12月末です。

主要株主は創業者である代表の神谷と村上の2名で、それぞれこのような持株比率となっています。

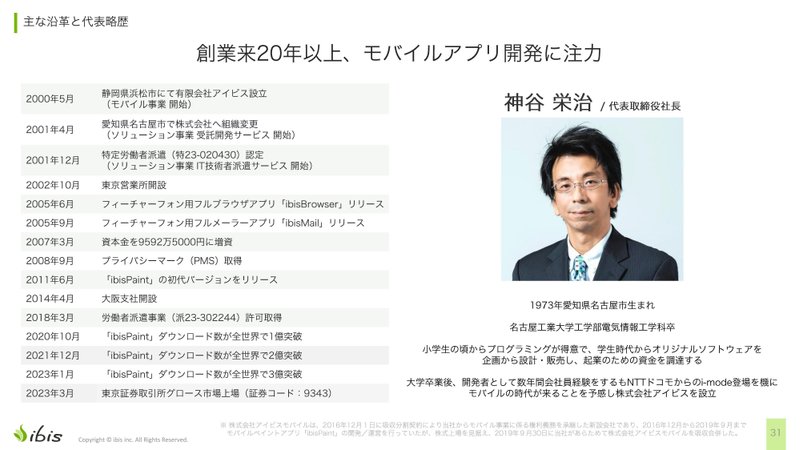

沿革は省略します。

2000年5月、浜松で神谷が有限会社アイビスを立ち上げたのが始まりです。神谷は1973年愛知県名古屋市生まれで、名古屋工業大学工学部電気情報工学科出身です。小学生の頃からプログラミングが大得意で、寝る間を惜しんで徹夜で開発をしていたほどの熱意ある技術者です。

学生時代にオリジナルソフトを作り、「小次郎」という日本初のFTPソフトを設計・発売して起業のための資金を獲得したこともあります。

ただし、大学卒業後すぐに起業せず、あえてベンチャー企業に2年間就職して企業組織について学んだ後、3年目にアイビスを設立しました。ちょうどその時期がiモードの登場期でモバイル事業を始めるタイミングだったということです。

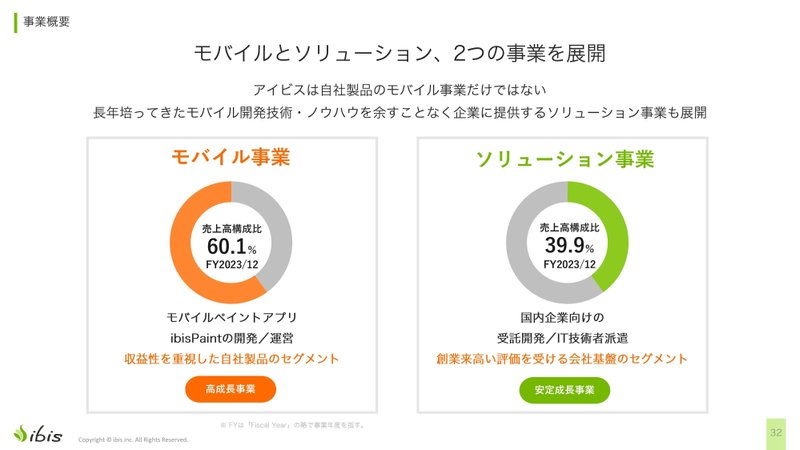

事業概要です。

モバイルとソリューションの2つの事業を展開しています。アイビスは自社製品のモバイル事業だけでなく、長年培ってきたモバイル開発技術をソリューション事業でも余すことなく展開しています。

昨年の売上高比率は、モバイル事業が60.1%、ソリューション事業が39.9%と、6対4の分かりやすい構成になっています。

モバイル事業はモバイルペイントアプリ「ibisPaint」の開発・運営を行う収益を重視した自社製品事業で、高成長事業と位置付けています。

ソリューション事業は国内企業向けの受託開発とIT技術者派遣を提供しており、創業来高い評価を受ける安定基盤事業となっています。両事業とも「成長」というキーワードが入っているのがポイントです。

創業来の売上高推移を見ると、緑がソリューション事業、オレンジがモバイル事業を表しています。創業来ずっとソリューション事業でキャッシュを稼いできましたが、モバイル事業の売上が急速に増えてきて、ここ3年ほどでコロナ禍の追い風もあり大きく伸び、現在は6対4の比率になっています。

一時期売上が下がっているのは、リーマンショックの時期とガラケーからスマホへのシフトが重なったためです。この時にIPOを断念せざるを得ませんでしたが、この苦しい中からibisPaintを生み出し、それが大化けして上場に至ったという流れになっています。

2016年以降は順調に伸びているという状況です。

事業特徴

事業の特徴に移ります。

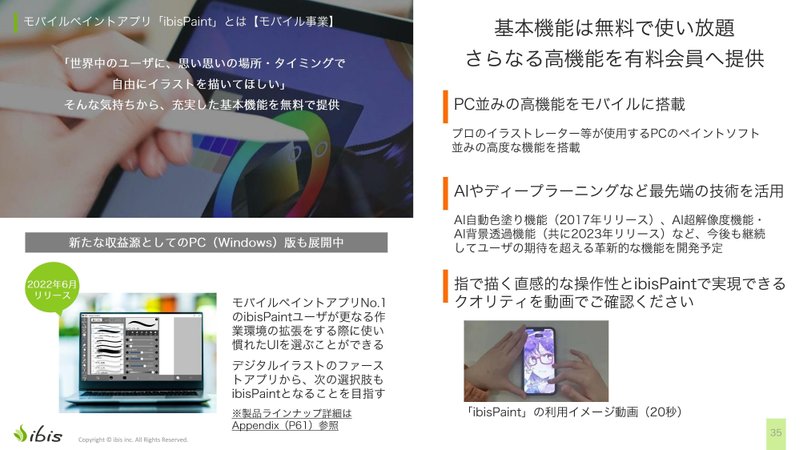

モバイルペイント「ibisPaint」は、基本機能を無料で使い放題とし、さらなる高機能を有料会員に提供するモバイルペイントアプリです。世界中のユーザに場所やタイミングを選ばず自由にイラスト制作を可能にしたいという思いから、充実した基本機能を無料で提供しています。

パソコン版の高機能を搭載しているほか、AI・ディープラーニングなど最先端の技術も活用しています。最近のAI機能については触れていませんが、3つの機能をリリースしているとのことです。

Windows版のリリースも2022年度に行っています。

リンクをクリックすると利用イメージや動画が見られますので、お時間のある方はぜひご覧ください。

改めてibisPaintの特徴ですが、19言語に翻訳され世界200以上の国と地域にユーザを持つグローバルなアプリです。

4つのキーワードは、「基本機能は無料」「海外ユーザ多数」「コミュニティあり」「Z世代に人気」ということです。

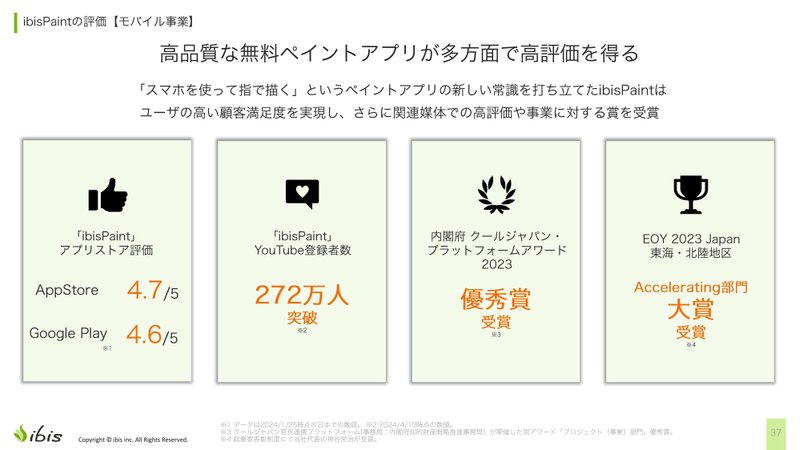

ibisPaintの評価としては、App Storeが4.7、Google Playが4.6と高い評価を得ています。

公式YouTubeチャンネルの登録者数も272万人と非常に多くなっています。

内閣府のクールジャパンプラットフォームで優秀賞を受賞したり、EOY(EY アントレプレナー・オブ・ザ・イヤー)東海・北陸地区でAccelerating部門大賞を受賞するなど、外部からも高い評価をいただいています。

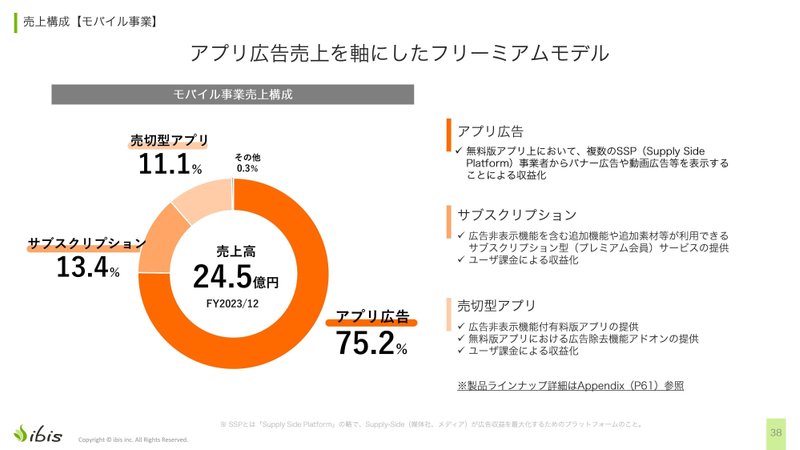

次はモバイル事業の収益構造です。

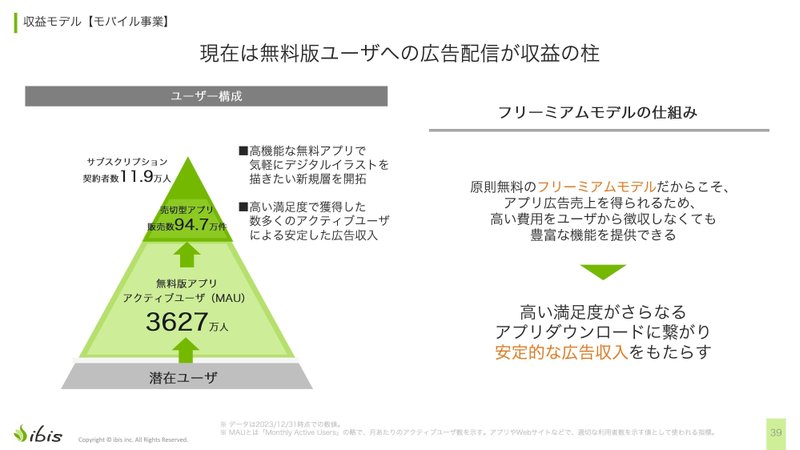

モバイルの売上高24.5億円のうち、現状は75.2%がアプリ広告、13.4%がサブスクリプション、11.1%が売切型アプリとなっています。まだアプリ広告の比率が高いですが、サブスクリプションを増やしていきたいと考えています。

ユーザー数については、MAU(月間アクティブユーザ数)が3,725万人、そこからサブスクや売切型アプリに課金するというワン・ツーのマーケティングができるのが特徴です。

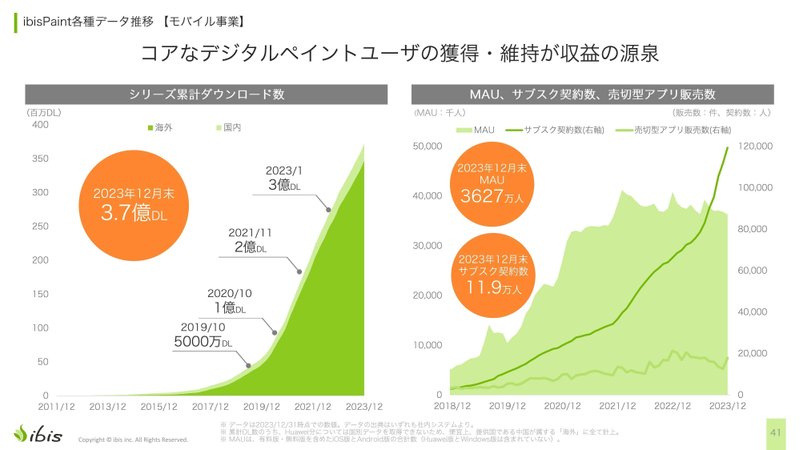

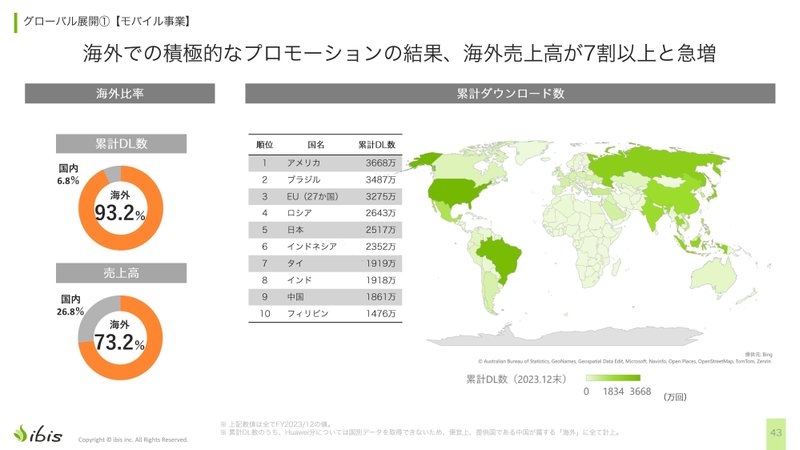

ibisPaintの各種データ推移を見ると、シリーズ累計ダウンロード数は5月2日時点で4億ダウンロードに達しました。皆様のおかげで、本当にありがとうございます。そして海外比率が非常に高いことがご理解いただけると思います。

MAUとサブスクリプション契約数、売切型アプリ販売数の推移を見ると、MAUと売切型アプリ販売数がほぼ平行線で推移しており、特にサブスク契約数の伸びが加速しているのが分かります。

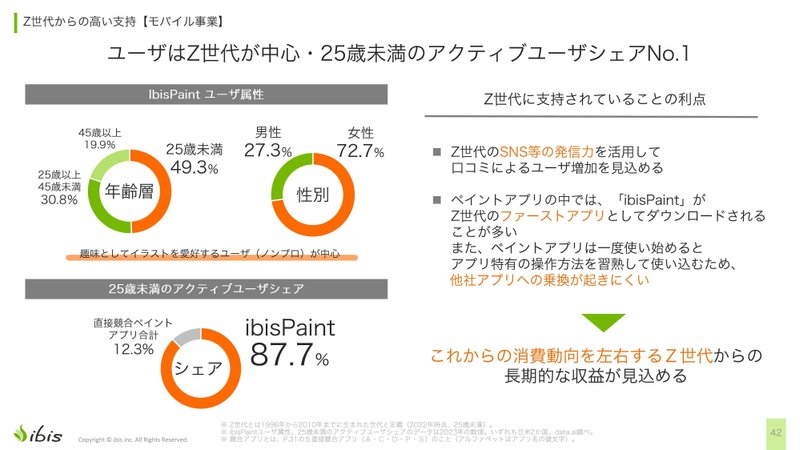

Z世代からの高い支持として、25歳未満のユーザ比率が約50%を占めています。ただし、この数字はdata.aiというデータソースを使っていますが、アメリカではプライバシー規制が厳しく18歳未満のデータが取得できないため、実際にはもっと比率が高いと見ています。体感としては60%から70%ぐらいだと捉えています。

女性比率も72%と7割を超える高い数字となっています。

直接競合アプリの中でibisPaintの25歳未満のアクティブユーザシェアが87%というデータもあり、若年層に圧倒的なシェアを持っていることが分かります。

ただし、これはアプリのシェアであってパソコンは含まれていませんので、モバイル版に限った数字だとご理解ください。

4つのキーワードとして、海外ダウンロード数比率が93%、海外売上比率が73%と、グローバルな展開が進んでいます。売上比率の73%はモバイル事業内の数字で、全社売上に占める割合は45%ぐらいになります。

国別の内訳はアメリカが一番多く、以下ブラジル、EU、ロシアが続きます。ほぼ全ての国と地域にユーザがいるという卓越したユーザ基盤を持っています。

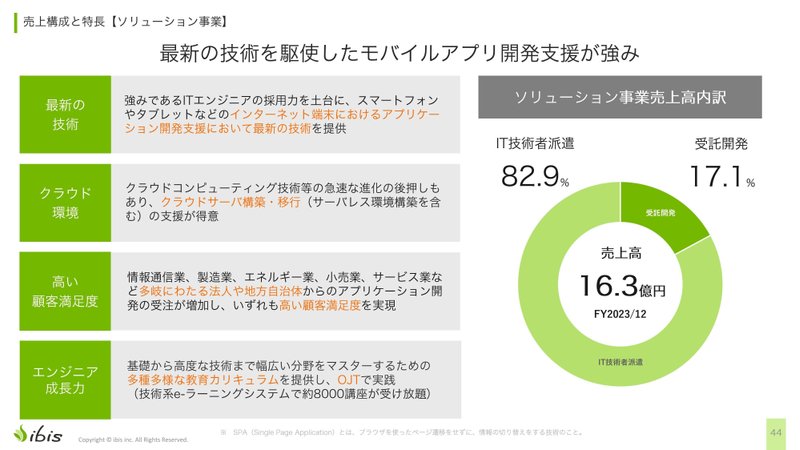

次はソリューション事業の話です。

一言で言うと、モバイルアプリ開発で培った最新の技術を余すところなく横展開しているということです。23年間のモバイルアプリ開発とパソコンアプリ開発の経験を活かしているということですね。

市場・競合分析

市場・競合分析はポジショニング分析の抜粋のみお話しします。

縦軸はアプリ価格の無料・有料、横軸はユーザにおけるプロのイラストレーター比率の高低で整理しています。

重要な点として、無料アプリがほとんどないのは、ユーザから支持されるイラストアプリを作るには開発コストがかかるためです。有料でないと ペイしないということですが、我々は開発リソースを効率的に使うことで、フリーミアムモデルでも高い収益性を実現できているということです。

ポジショニングマップ上のアプリは、いずれも世界で知名度の高いアプリですが、正式な社名は控えさせていただきます。

成長戦略

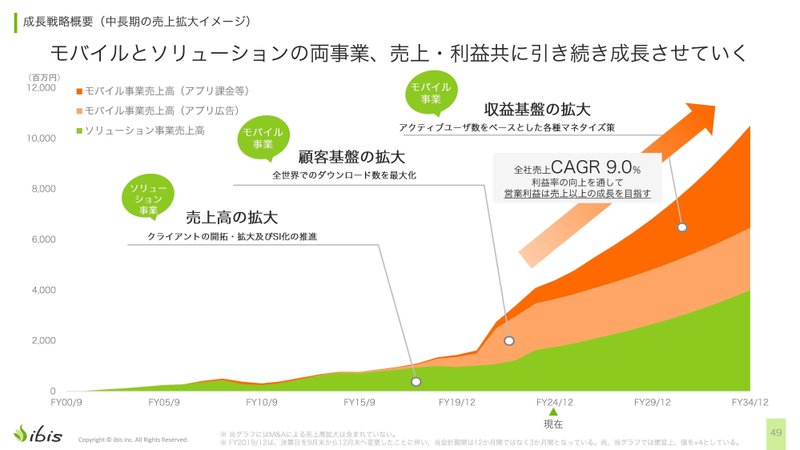

成長戦略概要ページも2月13日の資料から拡充したものになります。

中期的な成長イメージが分かるような資料が欲しいというご意見を投資家の皆様からいただいたので、新たに作成しました。

全社売上高はCAGR9.0%を想定しており、やや保守的な見立てですが、このような形で成長させていきたいと考えています。

緑がソリューション事業、薄い緑がモバイル事業のアプリ広告、オレンジがモバイル事業のアプリ課金(サブスクリプション)を表しています。

昨年秋に作成した中期経営計画の2024年から2026年の数字をベースに、為替影響によるアプリ広告の上振れ分のみ補正した以外は、基本的にその数字を使ってCAGRを算出し、2034年まで引き伸ばしたものになります。

中期経営計画は毎年ローリング方式で見直しているため、今年秋に作成する計画では経営環境に即した形で数字が変わる可能性があります。その際はまた情報を更新してお伝えしたいと思います。

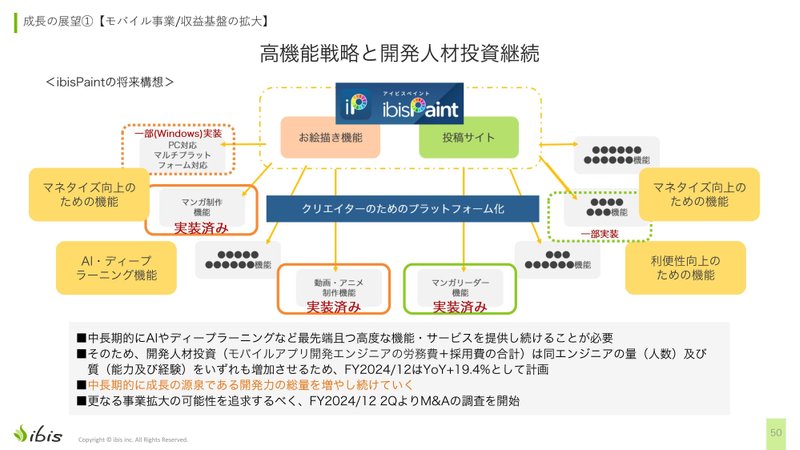

モバイル成長の展望の1つ目としては、高機能戦略と開発人材投資を継続することが挙げられます。

とにかく中長期的な成長の源泉である開発力の総量を増やしていきたいと考えています。

計画ベースでは前年同期比プラス19.4%としていますが、実際には現時点でプラス35%ぐらいまで上振れしているという状況です。

M&Aの検討も4月から開始しています。

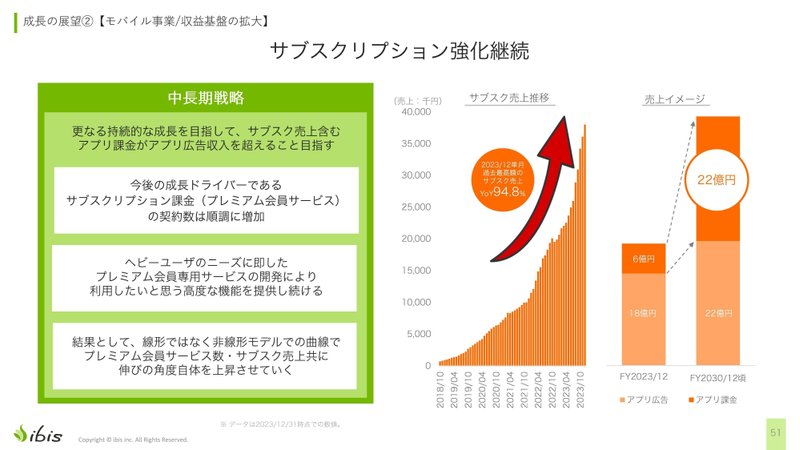

モバイル事業の2つ目の成長展望としては、サブスクリプションの強化が挙げられます。

当初の資料では25億円としていましたが、CAGR9.0%の整合性を取るために22億円に修正しました。額の多寡ではなく、アプリ広告収入とアプリ課金収入を同等かそれ以上にしたいという思いで作成した資料ですので、とにかく広告収入と同額になるところまで目指していくということです。

2030年、つまり今から6年後にその水準に到達するという目標を設定しました。具体的な数字が欲しいという2月の説明会でのご要望を受けて私なりに算出したものですが、あくまで試算であり目標であって、コミットメントではありませんのでご理解とご支援をお願いいたします。

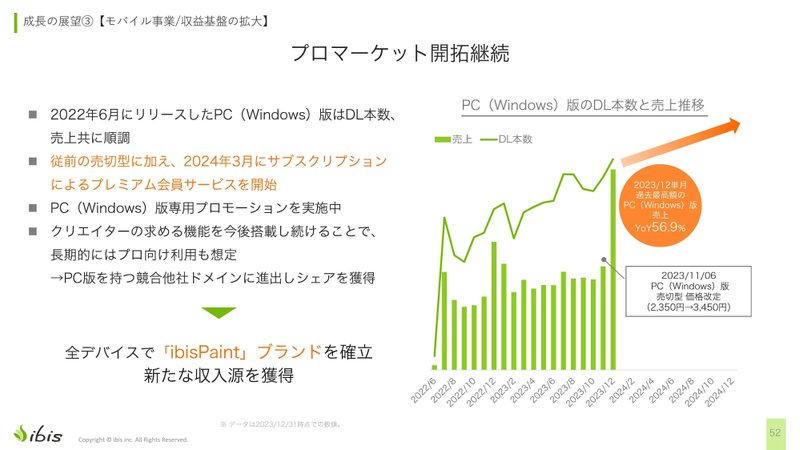

3つ目の成長の展望では、Windowsのサブスクリプションを3月に開始したことを明記しました。売切型に加えてサブスクリプションを開始したということですね。それ以外は同じ内容です。

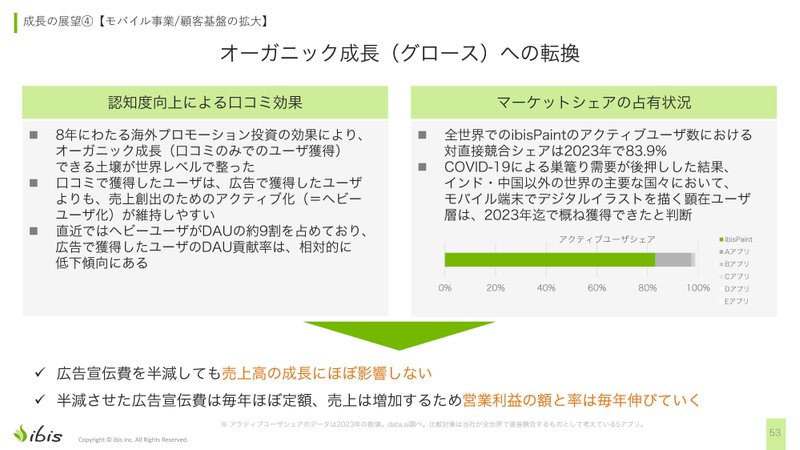

4つ目の成長展望では、オーガニック成長の源泉として、人気度向上による口コミ効果とマーケットシェアの占有状況の2つを挙げています。

今期より投資フェーズから回収フェーズへと移行することになりますので、広告宣伝費を半減させても売上の成長にほぼ影響しないということです。

半減させた広告宣伝費は毎年定額なので、売上が増加するため営業利益の額は毎年伸びていきます。

当初は営業利益の額と率が毎年伸びていくと説明していましたが、中身をしっかり見直した結果、当面は額の成長を重視していきたいと考えています。そのため、営業利益については額が伸びていくということに修正させていただきました。

これは5月10日の資料から変更した点になります。

マーケットシェアは非常に重要なので、もう一度申し上げます。

先ほど挙げた5つのアプリの中で、ibisPaintのアクティブユーザ数が2023年時点で非常に高いシェアを獲得しています。

先ほどはZ世代の割合を示しましたが、全世代での割合が83.9%ということで、全世界の6つのアプリの中でibisPaintがこれだけの高いシェアを占めているということです。

このような高いシェアを獲得できたことから、広告費を半減するという判断に至ったということになります。

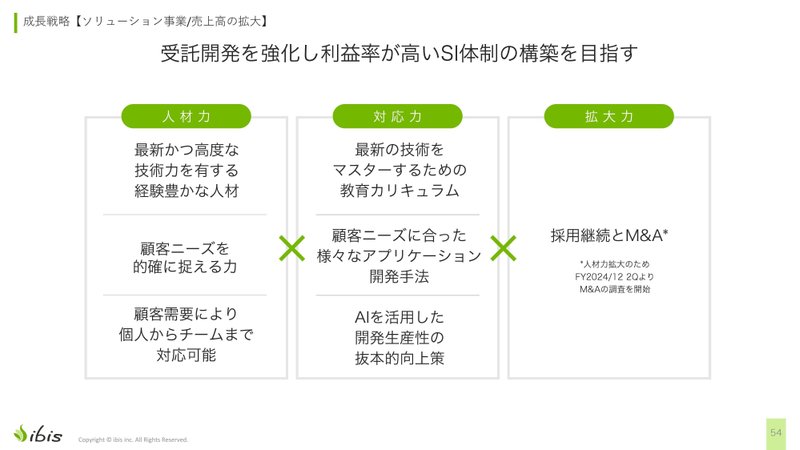

ソリューション事業については、とにかく受託開発を強化し、利益率の高い事業基盤の構築を目指していきたいということに尽きます。本日の説明は以上となります。一旦お返しいたします。ありがとうございました。

質疑応答

Q. 今期のサブスク契約者数の計画は、前期の11万9千人から18万9千人へと7万人増で計画されていますが、最終的にどのくらいの契約者数を、いつまでに獲得するという目標はありますか?

A. 会社としては、最終的な契約者数や達成時期を明確に定めてはおりません。現状は経営企画室レベルでの話になりますが、2024年3月のMAU(月間アクティブユーザ数)は3,725万人、サブスク契約数は13.8万件で、課金率は0.37%になります。一般的にサブスク展開企業の課金率は3〜5%、あるいは5〜10%程度と伺っているので、保守的に見て3%を目標とすると、現在の10倍ぐらいのサブスク契約数・売上のポテンシャルがあるのではないかと見ております。

Q. 今後社員数を増やしていくと思いますが、増員の配属先はほとんどがソリューションセグメントのエンジニアになるのでしょうか?

A. 当社の採用スキームは、事業部ごとに独自で採用を行っており、一括採用して事業部に振り分けるようなことはしていません。両方の事業部で採用を強化していますが、人数的な比率で言うとソリューションセグメントの方が高いのは間違いありません。

Q. 前回のセミナーで、想定外の業界の方がibisPaintを利用されているとのコメントがありました。利用が多い業界に対して、法人単位でのサブスクリプションの取り組みなど特別な営業活動をされていますか?

A. 現時点では、いわゆる「足で稼ぐ営業」のような営業スタイルはモバイル事業部では展開していません。今後については、いただいたご意見も踏まえて会社で検討していきたいと思います。

Q. ソリューションセグメントの派遣技術者の稼働率、離職率、派遣先への賃金アップ交渉、派遣先の会社の状況、技術者の社内教育などについて教えてください。

A. 具体的な数字は控えますが、稼働率は非常に良好で、離職率も数年前に比べてかなり軽減しています。これは上場効果と、人材への投資の一環で既存社員の給与アップを行ったことが離職率の低下につながっていると思います。

派遣先への単価アップ交渉は、3ヶ月や半年など細かく区切った契約更新のタイミングで、営業担当が鋭意交渉しています。派遣先の会社は具体的な社名は言えませんが、大手SIerやソフトウェア開発企業など、名前を聞けばすぐ分かるような有名企業にも派遣しています。

技術者の社内教育については、8000講座が受け放題のeラーニングシステムを導入し、独自のカリキュラムを組み合わせた教育体制の確立を進めているところです。最新技術の習得が強みですので、それを踏まえた教育体制作りに取り組んでいます。

Q. 個人投資家としてはモバイル事業の方が興味の対象になると思いますが、従業員数で見るとソリューションセグメントの方が圧倒的に多いです。会社の雰囲気はどんな感じなのでしょうか?

A. 弊社全般で申しあげると、弊社の社員は、おとなしくて非常に性格のいい方が多いですね。皆さん人のことを思いやり、マナーによく接する方が多いので、非常にいい環境で仕事ができると思います。派遣先の企業の雰囲気は様々かもしれませんが、社内においてはそのような雰囲気です。

モバイル事業だけで言うと、技術者の桃源郷を目指しているという面もあり、非常にわきあいあいとした雰囲気で、高いレベルの話が事務所内で飛び交っているようなイメージです。技術者にとっては居心地の良い環境だと思っていただけると思います。

Q. 広告売上が上振れした場合、広告宣伝費をより増やす予定はありますか?

A. 今期の広告宣伝費の予算は4億5,000万円と計画されていますが、その可能性は完全にゼロではありません。ただし、利益重視の方針にかじを切っているため、広告宣伝費増加が利益に与える影響は限定的です。

先ほど申し上げたように、人件費が1.35倍になる予定や、減価償却費の振替勘定レベルが減少するといった点から、利益への影響は少しあるものの、広告宣伝費を売上増加分だけ増やしてしまうと、利益が変わらないことになります。

したがって、広告宣伝費の増額については投資効果を踏まえて戦略的に検討していきたいと思います。広告宣伝費を4億5,000万円から全く増やさないというわけではないということだけはご理解いただきたいと思います。

Q. 広告市況は結構状況に左右されてしまうところですが、これについてどのように見ておられますか?

A. 3月までの広告市況はそれなりに活況だったと総括しております。4月以降の広告市況については、独自の見解と会社の見解の両方があります。

特に独自の見解については、それを話してしまうとアプリ広告売上のイメージを話すことになってしまうため、フェアディスクロージャールールの関係で、第2四半期以降の4月以降の業績に関する部分はコメントを控えさせていただきたいと思います。ご理解のほどよろしくお願いいたします。

Q. 最近、御社の株価の乱高下が他社と比べて大きいように感じます。考えられる要因があればご教示ください。

A. ここ最近の弊社株価のボラティリティの高さは、弊社としても本当に驚いているところです。

日本取引所グループの東証のサイトに「空売り残高に関する情報」というページがあり、毎日空売り残高のエクセルデータが公開されています。5月10日以降のデータを集計したところ、メリルリンチやUBSといった外資系の大手証券会社が空売りポジションを積み上げており、株価が下がるタイミングで空売りを行い、反対売買で利益を上げるといった動きが、ある程度株価の動きと相関がありそうだと感じました。

全てがそうだとは言えませんが、外資系証券会社の動きや空売りの動きが、ボラティリティを高めている要因の一つではないかと推察しているところです。

回答としては十分ではないかもしれませんが、以上とさせていただきます。

Q. 先日リリースされたAI学習妨害アップデートの反響や手応えについて、今期の展望も含めてお聞かせください。

A. 小規模なアップデートも含め、特に大型アップデートの際は、代表の神谷を中心にモバイル事業部のメンバと経営企画室のメンバでエゴサーチ検索するなどして、どのような反響があるのかを非常に注意深く見ています。

AI学習妨害機能については、ユーザ様から非常に好評を得ているのではないかと思っています。100%ウェルカムというわけではありませんが、概ね高評価だったと認識しています。

1月上旬にAI生成画像機能をリリースした際は、多くのユーザ様からお叱りを受けて1日で取りやめになったことの反省を踏まえ、ユーザにとって何が最適なのかを常に考えた結果、180度変わった機能ではありますが、リリースする価値があると判断し、急ぎ開発してリリースしました。

過去のことは復習して反省し、未来につながるような形で展開していければと考えております。

Q. ibisPaintのプレミアム版で実際に利用されている機能のベスト3を教えてください。

A. 本日モバイル事業部長に確認したところ、以下の3つが利用されている機能のベスト3だということでした。

3位はプレミアム素材です。プレミアム会員ならではの豊富な素材がユーザに気に入られているとのことです。

2位は広告の非表示機能です。売切型アプリと被る部分もありますが、広告非表示は非常に大きな魅力だそうです。

1位は20GBのクラウドストレージ容量です。クラウドストレージがサブスクリプションの最大の引き金になっているようです。

以上がベスト3の機能になります。

Q. 若い方が利用しているということは、学校への導入も考えられると思いますが、学校や教育機関への営業活動は行っていますか?

A. 先ほどお話ししたように、特定の業界に対して営業という形で足で稼ぐことは現状行っていません。学校や教育機関についても同様です。

ただし、ibisPaint EDUという教育機関向けのアプリを中心に、導入実績が非常に増えてきています。そういった導入実績を踏まえながら、営業活動を行わなくても自然と増えていくような施策を考えていきたいと思います。

経営企画室としては、長期的には営業部隊の設置なども検討していきたいと考えています。

Q. 2023年3月のIPOから1年が経過しましたが、社員のモチベーションの変化や、IPOによるクライアントとの案件などの変化について教えてください。

A. 毎年4月に東京、名古屋、大阪でホテルの会場を借り切って会社方針説明会兼懇親会を開催しており、そこで社員とお話をする機会があります。

上場後、社員の家族や友人から「アイビスに勤めているんだね」「上場したのはすごいね」といった話が増えていると聞いています。また、欧米でのアクティブユーザ数4年連続1位といった実績も、社員のモチベーションアップにつながっていると感じています。

取引先についても、上場による知名度向上やブランド力の向上により、これまで2番手や3番手だった案件で1番手の立ち位置の案件が取れるようになっているなど、上場の効果が出てきていると考えています。

Q. ライバルのCLIP STUDIO PAINTと比べて、ibisPaintが優れている点や劣っている点、異なる点などを率直に教えてください。

A. ibisPaintが優れている点は大きく3つあります。

1つ目はモバイルネイティブであること、2つ目はフィルターやフォントが多いこと(代表的なのはAI学習妨害フィルター)、3つ目は基本無料で有料プランも安価なため利用者が多く、ユーザ同士のノウハウ共有ができることです。

一方、CLIP STUDIO PAINTが優れている点は、プロ向けの機能が非常に充実していることです。例えば漫画原稿を描く際のページ番号の自動採番機能や、3Dデータの取り込み機能、カスタムブラシの共有機能など、プロ向けの機能の多さは一朝一夕では追いつけないレベルだと認識しています。

Q. ベクターレイヤー対応のような大型アップデートを行うと、サブスク会員の獲得効果は出るものでしょうか。また、この機能追加によって収益性はどの程度向上するのでしょうか。

A. ibisPaintは基本的に年に1回大型アップデートを行っており、4つの四半期のうち1回が大型アップデート、残りの3つの四半期は小幅なアップデートというイメージです。

大型アップデートはバージョン番号の変更で識別され、現在はバージョン12.0となっています。ベクターレイヤー機能を追加した3月上旬のアップデートが、今年の大型バージョンアップになります。

こうした大型アップデートに基づいて、サブスクリプションの申込が増加する傾向があります。昨年のアニメーション機能を追加した大型アップデートは9月に実施し、サブスクの無料トライアル期間が1ヶ月だったため、10月以降に売上への貢献が見られました。

今回のバージョン12は3月にリリースしたため、4月から売上につながるというメリットがあります。大型アップデートは早ければ早いほど売上貢献のスピードが上がると見ています。

なお、5月7日のAI学習妨害機能のリリースに合わせて、サブスクの無料トライアル期間を1ヶ月から1週間に短縮しました。これにより売上貢献のタイミングが早まることを期待していますが、一方で若干の離脱者が出る可能性もあります。売上高と利益のバランスを取りながら、施策を進めていく方針です。

Q. 昨年11月に東京本社及び大阪支社の移転に関するお知らせがありましたが、このタイミングでもそのような発表があったのはどのような理由からでしょうか。

A. 昨年11月の東京本社と大阪支社の移転は、単純に開発人材の増員に伴ってオフィスのキャパシティが不足したことが理由です。今後1年ほど先を見越して、人員が収容できるオフィスに引っ越しを行いました。

引っ越しは手間とコストがかかるため、固定費の過度な増大につながらないよう、小幅にこまめに引っ越しを行う「クイックヒット」という形で対応しています。結果的に引っ越しの回数は多くなりますが、コスト増を抑制しながら人員増に対応していく方針でオフィス移転を進めているとご理解ください。

Q. 人口比で見ると、中国の累計ダウンロード数が少ないように感じます。中国は10億人以上の人口がいるので、まだまだ成長の余地があるのでしょうか。

A. ご指摘の通り、中国は人口規模から見ると相対的に普及が低い状況にあります。説明資料にも記載がありますが、コロナによってモバイル事業が後押しされた結果、インドと中国以外の世界の主要国においては普及が概ね拡大できたという状況です。

中国は確かに人口ベースでの成長余力はありますが、一方で地政学リスクが高いこともあり、全く投資をしていないわけではありませんが、及び腰な形で投資をしているため、思うように普及が進んでいないというのが実情です。

中国特有のマーケット環境を踏まえ、地政学リスクをある程度ヘッジできるようなやり方があれば投資を再開するかもしれませんが、現状はそのような付き合い方で投資を行っています。

成長の可能性があるかと問われれば、可能性はあると思いますが、そういった注釈が必要になります。

Q. ibisPaintのアプリ広告は、YouTubeの動画のように表示されるのでしょうか。それとも下に文字で表示されるようなものでしょうか。もし動画広告の場合、何秒~何分ぐらい視聴する必要があるのでしょうか。

A. ibisPaintで表示される広告の種類は多岐にわたります。具体的には、バナー広告(タイル広告)と呼ばれる画像広告や、メニューをクリックした際に全面に表示される広告(右上のバツ印で閉じられるもの)、そして動画広告などがあります。

ibisPaintという媒体にSSP事業者を介して様々な種類の広告を配信しているため、一概には言えませんが、2023年3月の上場以降、広告表示回数やメニューを増やしたことは事実です。2023年2月にその施策を打ち、3月以降は広告売上が復調傾向にあるのは、広告市況の回復もありますが、広告メニューの拡充や表示回数の増大といった施策の効果もあると考えています。

Q. 広告をたくさん出し過ぎるとユーザが離脱するようなことはないのでしょうか。

A. 広告表示を増やしてユーザの負担が増えると、おっしゃるとおり離脱につながります。従って、アプリストアのレビュー、ユーザーサポート窓口、SNSのエゴサーチ等で声をみながら慎重に広告表示量を調整しております。

Q. 3ヶ月に1回、KPIを開示していただいていますが、月次での開示は検討いただけないでしょうか。

A. ご指摘ありがとうございます。おっしゃるところは、私どもも非常に注目しており、いろいろな企業の開示方法から勉強させていただいています。

一度開示した情報は、よほどのことがない限り取りやめることが難しいため、慎重に検討しつつ、投資家の皆様にとって有益な情報は何かを優先して開示するよう心がけています。

今日の説明資料も1年前の第1四半期の資料と比べると格段に情報が拡充されていますので、この1年間でIR活動は進化していると自負しています。今後もIR情報の充実化に努めてまいりますので、ご提案は今後の検討材料とさせていただきます。

Q. ITエンジニア数の伸びを今期は抑制する計画ですが、この方針は2025年以降も続けるのでしょうか。それとも今期だけの措置なのでしょうか。

A. 当初の計画では今期のITエンジニア数の増員をプラス3名と保守的に見積もっていましたが、1月頃から投資を再加速しようということになり、昨年はフィフスギアまで踏み込んでいたところを、今期はサードギアまで上げて再投資をしています。その結果、第1四半期末で243名を超える体制になっています。

将来の具体的な数字は現時点でお話しできませんが、ソリューション事業は安定成長を特徴としていますので、その特性に沿った形で採用数を定めていきたいと考えています。

ソリューション事業は労働集約型の産業なので、エンジニアの質が担保できれば増員が売上につながるという構造です。エンジニア数をKPIとしているのはそのためで、安定成長に沿った形で進めていく方針です。

Q. 広告宣伝投資を今期大幅に減額する計画ですが、これは今期だけの措置なのか、それとも中長期的に抑制し利益を伸ばす方針なのでしょうか。

A. 広告宣伝費については、今期の4億5,000万円から若干の増額はあり得ますが、再び9億円台に戻すようなことは基本的に考えていません。例外的な事情、例えばインドや中国など特定の国で再投資をするようなケース等を除き、原則として同額程度か若干の増加に留めつつ、売上は口コミ等で伸ばしていくことを想定しています。

売上が増加する一方、広告宣伝費を一定に保つことで、結果として営業利益の額が増えていくという計画になっています。

Q. 今後の売上加速はサブスクリプションの売上増加が鍵になると思いますが、サブスク増加に向けた施策について教えてください。また、直近のサブスク契約数の伸びが加速しているようですが、その理由は何でしょうか。

A. サブスク契約数の推移を示すグラフを見ると、人気の高い機能をリリースしたタイミングで契約数の伸びが加速しているのが分かります。

2021年12月にナンバーワンの人気機能であるクラウドストレージをリリースした際に大きく伸びており、2023年9月にアニメーション機能を追加した際にも伸びが加速しています。

去年の4-5月頃に無料ユーザへのサブスク誘導施策が奏功し、一時的に伸びが加速したこともあります。

今年3月上旬にベクターレイヤー機能、5月上旬にAI学習妨害機能をリリースしたことで、サブスク契約数のさらなる増加を見込んでいます。特にAI学習妨害機能は、サブスクリプションに加入しないと使えない有料機能であり、無料ユーザの契約率を高めるための施策の一つとなっています。

5月7日からサブスクの無料トライアル期間を7日間に短縮したことで、6月以降の数字では契約率の上昇が見られるのではないかと期待しているところです。

こうした機能追加と併せて、無料ユーザからサブスクリプションへの移行を促す施策を進めることで、サブスク契約数の増加を図っていく考えです。

Q. 1月にibisPaintでAIイラストお手本機能を導入しましたが、反響があり最終的に取り下げになりました。導入前に社内で反対の声は出なかったのでしょうか。

A. モバイル事業部の詳細な議論は把握していませんが、おそらく様々な意見があったのではないかと思います。アイビスでは自由闊達な意見交換が行われるのが特徴の一つです。

炎上リスクは十分想定していたものの、代表の神谷がベンチャー企業としてリスクを取ってチャレンジしていきたいという意向で、高い技術力を駆使して短期間で開発してリリースに至りました。ベンチャー魂と実行力の表れだと思います。

ユーザの皆様から様々なご意見をいただいた結果としてリリースに至ったということですので、社内でも色々な意見があったことはご理解いただければと思います。

Q. ライバル企業がAI機能を先に導入してシェアを取られる心配はないのでしょうか。

A. 海外の大手企業の中にはAI機能を導入しているところもあり、それを意識しながら開発を進めたというのは事実です。

ただ、実際のところ、弊社のユーザの多くはクリエイター気質の方が多く、AI生成画像に対するアレルギーが強いユーザ層だったというのが大きいですね。

一方で、すごい機能だと高評価いただいたユーザもいらっしゃいましたし、マーケティングデータの収集という点でも役立った機能ではあったと思っています。

今回のAI学習妨害機能はその反省を踏まえた施策の一つです。今後もユーザの驚きや感動を追求していきたいと考えていますので、引き続きご理解とご期待をいただければと思います。

Q. 海外に比べて日本のダウンロード数が少ないのは、国内の認知度が低いからだと推測されます。日本の認知度向上のために、海外とは別の施策はありますか。

A. 海外展開に注力しているため、相対的に日本のダウンロード数の比率が6.8%と低く見えてしまいますが、実際はそうではありません。

3月28日に開示した有価証券報告書に、国内・米国・その他の海外の売上高の内訳が記載されていますが、国内の売上高が一番大きいことがお分かりいただけると思います。

つまり、単独の国の売上高では日本が一番大きいのですが、ダウンロードレベルでは、その他の国のダウンロード累積数が大半を占めるため、日本の比率が低く見えるのです。日本国内の認知度は圧倒的に高いとご理解ください。

Q. ソリューション事業で新卒社員を採用した場合、売上に貢献するまでにどれくらいの期間がかかるのでしょうか。

A. ソリューション事業については、現状は中途採用の比率が圧倒的に高いため、新卒社員の教育に関する話はあまり当てはまりません。

中途採用では即戦力となる経験者を採用しているため、基本的にはほぼすぐに売上に寄与することを期待しています。

Q. IT人材の中途採用は非常に難しいと聞きますが、御社ではどのように採用できているのでしょうか。

A. ご指摘の通り、ITエンジニア、特にハイエンドのエンジニアの採用は超売り手市場であり、非常に難易度が高いです。

その中でもアイビスに合う形で最新技術のノウハウを持っている人材、もしくはその素養がある人材を中途採用しています。昨年は約300名の組織の中で80名を採用しました。

通常はかなり大変な数字ですが、ソリューション事業の卓越した採用力が競争優位の源泉になっており、それが発揮された結果だと認識しています。

今年も採用力を最大限活用すればもっと採用できる余地はありますが、あえてペースを落として抑制しているというのが現状です。厳しい環境下で実現できているのは、採用ノウハウの優位性があるからだとご理解ください。

Q. 広告業績を想定する際に、どのような情報を参考にしていますか。

A. 広告業績の予測は本当に難しい課題で、私自身過去8〜9年苦労してきました。

3〜4年前までは、世界各国の経済指標や株価などを総合的に分析したり、重回帰分析を用いて将来の広告単価予測に役立つ要因を探ったりしていました。

2〜3年前には、モバイル事業部門でAIを活用した広告単価予測のロジックを作成したこともあります。

色々な手法を試してきましたが、正直なところベストプラクティスは見つかっていないというのが現状です。だからこそ今期についてはかなり保守的に予測をしているということですね。

今期に限らず上場後も予測が難しい状況は変わっていないので、期ごとに慎重に見積もりを行っているというのが実情です。期待値としてお伝えするしかできませんが、ベストアンサーがないというのが正直なところです。

Q. サブスクリプションの解約理由についてアンケートなどは取られていますか。

A. 解約時に自動的にアンケートが表示される仕組みにはなっていないと思いますので、正確な解約理由の把握は難しいところがあります。

ただ、基本的には他サービスへの乗り換えが解約の契機になることが多いと認識しています。

また、弊社はZ世代のユーザが非常に多いため、プリペイドカードで決済しているユーザも少なからずいます。その場合、カードのチャージ残高が不足すると自動的に解約になってしまうケースもあるようです。

いずれにせよ、サブスクリプション契約数の拡大に向けては、解約理由の詳細な分析が重要だと考えていますので、マーケティングチームを中心にしっかりと見ていきたいと思います。

Q. イラストレーターの社員は何名くらいいるのでしょうか。またIRは何名の体制で担当されていますか。

A. モバイル事業部のイラストレーターの正確な人数は把握していませんが、おそらく一桁の人数に収まるのではないかと思います。イラストレーターとしての業務だけでなく、サポートなど他の業務と兼任しながらやっているケースが大半だと認識しています。

IR担当は経営企画室が兼務で行っており、現在は3名体制です。IRだけでなく、中期経営計画の策定、予実管理、M&A、広報・ブランディング、プレスリリースなど、様々な業務を兼任している状況ですね。大変ではありますが、全力で取り組んでいるところです。

Q. サブスクリプションの料金体系について、今後機能の拡充に合わせて料金プランを細分化する予定はありますか。(例:シルバー会員300円、ゴールド会員500円など)

A. 中期的な時間軸で言うと、基本的に単価は上げない方針だと聞いています。

ただ、長期的に考えれば、サブスク対象の機能が増えるほど提供価値も上がるわけですから、単価の改定は検討課題になるでしょう。ご提案いただいたような、機能に応じた複数の料金プランを設定するようなアプローチも考えられると思います。

この辺りは国内外の事例を参考にしながら、今後の検討材料とさせていただきたいと思います。

Q. 中国については政治リスクを踏まえて慎重に見ているとのことでしたが、インドについてはどのように捉えていますか。

A. 大変失礼いたしました。先ほどの回答で言及しようと思いつつ飛ばしてしまいました。

インドについては、中国よりは政治リスクは低いと認識しており、これまでも結構積極的に投資をしてきた市場です。しかし、ibisPaintのやり方がなかなか通用せず、苦戦しているのが現状です。

先ほど申し上げた競合アプリの一つがインドで非常に高いシェアを獲得しています。なぜ彼らはインドで成功し、我々は思うような進出ができていないのか。その点の分析を進めているところですが、明確な成功方程式はまだ見出せていません。

弊社の利用者属性として若い女性が7割を占めているという点が、旧来のカースト制度の影響もあってか、インドではイラスト制作アプリの利用に心理的なハードルがあるのかもしれません。

そういった仮説を立てながら、今後もアンケートなどを通じて市場の理解を深めていきたいと考えています。

Q. 先日リリースされたAI&OCR機能を搭載したibisStorageについて、これまであまり言及がない印象ですが、改めて特徴や成長可能性を教えてください。

A. ibisStorageについては、現時点では売上や利益への寄与度が小さいため、主要な開示書類での言及が少なくなっています。まだインキュベーション段階にあるサービスだとご理解ください。

ibisStorageの特徴は、モバイルアプリというB2Cの領域から離れ、B2B市場へのチャレンジだという点です。アイビスが従来参入してこなかった市場にあえて挑戦するために開発されたサービスです。

ゼロトラストセキュリティの考え方に基づき、テレワーク時代に適した端末とユーザ認証の仕組みを提供することが、ibisStorageの主な強みになっています。ただ、同様のコンセプトのサービスは市場に多数存在するため、差別化に向けて機能拡充を進めている最中です。

AI・OCR機能の搭載はその一環であり、今後も新機能の追加によって存在感を高めていきたいと考えています。まさに基盤を固めて成長を目指している段階ですので、どこかでブレイクスルーが起これば開示できるレベルの数字につなげていきたいですね。試行錯誤を続けているフェーズだとご理解ください。

最後に、今日も2時間まるまるお付き合いいただいて本当にありがとうございます。

投資家の方からの質問にもありましたけども、

ここ最近の株価はボラティリティが高く、

非常に難しい動きをしているところがあるんですが

日々の株価に左右されずに、中長期的な目線で

ぜひともご支援いただきたいというふうに

思っておりますので

引き続きご指導ご鞭撻のほどよろしくお願いいたします。

本日はどうもご清聴いただきありがとうございました。