[書き起こし・要約] ニフティライフスタイル(4262) IRセミナー・質疑応答 2024.5.7開催

2024.5.7に開催致しましたニフティライフスタイル(4262)のIRセミナー&質疑応答の書き起こしになります。

登壇者名 取締役経営管理部長 浅野 雄太 氏

IRセミナー

浅野でございます。本日はよろしくお願いいたします。

では、私の方から説明をさせていただきます。

まず、本日はおそらく70社弱の決算公表があると思うのですが、その中で当社のご説明をお聞きいただきまして、ありがとうございます。今日は決算公表日当日ということで、経営対応が不十分な部分もあるかもしれませんが、可能な範囲で極力お答えできるようにという形で考えております。

Kabu Berryさん自体は約半年ぶりの登壇になりますが、双方向型のイベントということはしっかり認識をしていますので、貴重な時間と思いますが、皆さまご清聴のほどよろしくお願いいたします。

では、説明の方に入らせていただきます。本日のアジェンダはこのような形で、通期決算概要の方から最終的には今期の業績予想・配当予想まで、ウォークスルーでご説明をさせていただければと思っておりますので、よろしくお願いいたします。

2024年3月期の通期決算概要

まず、通期の決算ハイライトという形になります。定量的に言いますと、売上高は35億5,900万円、営業利益につきましては9億3,300万円の着地ということで、ポイントは大きく2点ございます。

1点目が、売上高・営業利益ともに前年対比で大幅に成長させることができたというところです。

2点目としましては、2023年9月に当社上場後初となるM&Aを実行したのですが、こちらのPMIが順調に進んでいるということもありますので、スタンドアローンの成長に加えて、グループシナジーを通じた収益拡大に貢献しているところもございます。グループ全体での収益力の強化や、今後の非連続的成長に向けたベースをしっかり作れたというところが大きなポイントかと考えている次第です。

続きまして、連結のPL全体についてになります。まずポイントとしましては、ニフティ不動産が第4四半期の繁忙期に想定以上に好調に推移したというところがございます。加えまして、先ほど申し上げたジラフ社についても、売上が想定以上に好調に推移したという要素がございます。

これらを踏まえまして、売上高につきましては当社設立以来初となる35億円を突破したというところになっております。また、営業利益以下につきましてはご覧のとおりということになっておりまして、特に経常利益、当期純利益、EBITDAにつきましては、こちらも当社設立以降最高の数字を残せたというところになっております。

なお、1月に公表した業績予想との差分につきましては、売上高と営業利益それぞれ差分が出ております。まず前者の売上高につきましては、先ほど申し上げた不動産が好調に推移したというところと、ジラフ社の売上が想定以上に伸びたという2点があります。営業利益につきましては、まず売上が想定以上に伸びたということもありつつ、M&A関連費用が発生しなかったということ等の影響があって、修正予想を大幅に上回って着地したという状況になっております。

業績予想につきましては、少し固めに見ていたというところはあるのですが、しっかりと投資家の皆様の期待に応えるような業績を残せたというところが大きなポイントかと考えている次第です。

続きまして、四半期別の売上高についてです。こちらにつきましては、第4四半期は11億8,500万円、前年同期比21.8%増ということで、四半期で見ても初めて10億円を突破し、大幅な増収を達成できたというところが良かったのかなと考えております。

要因としましては、先ほど申し上げたとおり、不動産が非常に好調でした。特にオーガニック集客等が好調に推移したというところがございます。ジラフ社におきましては、コンサルティングもありますが、ウェブサイト等のデザイン制作案件等の貢献もあったという状況になっているというところでございます。

またコスト全般につきましては、詳細の説明は割愛しますが、期初にお示ししたコストマネジメント方針に則って、期初想定通りの運用を実施できたというところが大きなポイントになります。結果としては、営業利益率のマージンコントロールもしっかりできたというところでございます。

特にポイントは、上から3番目の販売促進に関するコストについてです。先ほど申し上げたとおり、オーガニック集客の改善や全体として集客の効率化というところは非常によくできたと思っておりますので、売上高に対する販促費の比率を全体的に効率化しっかりできたというところがポイントになっております。

続きまして、ハイライト部分の最後になりますが、通期全体としての主なトピックスとしては、こちらに書いた4点であります。②から④につきましては、この後の資料で詳細に触れていますので、そのタイミングでご説明をするという形になります。

①の株主還元施策の強化については、ステークホルダーの皆様にしっかりバランスをとって還元をしていくというところを会社として重視をしているということで、業績の動向に応じまして、配当についてはしっかり増額をしたというところがあります。3円の増配をしまして、年間配当額は15円になっているというところもありますし、株主の皆様の日頃のご愛顧に関しては、このような形で今期から株主優待制度を新設したというところがポイントになっているという状況でございます。

2024年3月期の通期各事業領域の概況

以上が全体のハイライトになりますので、ここからは各事業領域の詳細について説明をさせていただければと思っております。

まず最初に事業ドメインについてですが、当社は行動支援サービス事業という形で、ライフスタイル×テクノロジーの3領域でユーザーの皆様の意思決定をサポートするという事業を営んでおります。構成としましては、一番上の不動産テック領域が比重としては一番大きい領域にはなっておりますが、その下のウェルネステック領域とクロステック領域を今後は第2・第3の柱としてしっかり育てていくといった中長期的な成長の姿を描いているそういった会社でございます。

その中で、各領域の業績の状況につきまして簡単に触れていきたいと思っております。

まず1点目、不動産テック領域の売上高につきましては非常に好調に推移したということで、売上高26億9,500万円、前年同期比15.3%増ということでしっかり伸ばせたという状況になっております。要因としましては、左側に記載させていただいていますが、主力のニフティ不動産が非常に好調だったということで、集客に関してはオーガニックの流入をしっかり伸ばせたということ、あるいはアプリのユーザビリティをしっかり維持・向上させるような取り組みを年間通じて行ってまいりましたということで、利用者が伸びました。その結果として、売上高は過去最高を更新したというような概要になっております。主には賃貸とアプリが好調に推移したというのが不動産テック領域の全体像になってございます。

続きましてKPIの観点ですが、こちらについては一つ前のスライドでご説明した通り、ユーザー数がしっかり伸びたというところが通期の大きなポイントになってございます。このチャートは3月末の数字のみをピックアップしておりますが、MAUのユーザー数につきましては、前年同期比14.5%増という形でしっかり伸ばせておりますし、結果としての送客数につきましても年間きちんと伸ばせたというところが大きなポイントになっております。

また右下のアプリのダウンロード数につきましては、昨年6月に1,000万ダウンロードを突破したということがありましたが、3月末におきましては1,102万ダウンロードというところまで来ております。不動産のアプリにつきましては、当社のニフティ不動産の予備軍と認識しておりますので、ここは引き続ききちんと伸ばしていければと考えている次第でございます。

ニフティ不動産の第4四半期のトピックスについては、ご覧のとおりという形になっております。第4四半期に関しましては、Web等を活用して機能訴求、選ばれる理由をしっかり訴求していくということで、「Because ニフティ不動産」というキャッチコピーを軸に、主には交通広告を展開したという状況でございます。

以上が不動産テック領域になりますが、続きましてウェルネステック領域についてご説明をさせていただきます。

まず売上高につきましては、通期で3億2,900万円ということで、前年同期比6.2%増、第4四半期の売上高につきましては前年同期比24.1%増という状況になっております。こちらにつきましては、第1四半期、第2四半期までは思うように数値が伸びなかったという部分はあったのですが、第3四半期、第4四半期につきましてはその遅れをしっかり挽回できたという状況でございます。特に第4四半期におきましては単独でも前年同期比24.1%ときちんと伸ばすことで、今期以降の弾みをしっかりつけられたかなと考えております。

こちらにつきましては、主には温浴施設で使えるクーポンの送客売上というところが中心になっているのですが、今期につきましてはこれに加えまして体験型広告というビジネスもしっかり伸ばすことができたというところで、このあたりが寄与して年間6.2%増という着地になっているという状況でございます。

続きまして、ウェルネステック領域の主要KPIについてはご覧のとおりになっております。ここについては今後の課題も残しているという認識をしております。具体的にはユーザー数はしっかり伸ばせたというところがあるのですが、一方でそれが必ずしも送客数につながっていないというあたりが課題になっております。これを踏まえまして、改めて温浴施設向けの営業の強化であったり、クーポンを掲載してくださる施設の数をしっかり増やしていくといった取り組みをすることで、集客と送客数をしっかり連動させていくというところの取り組みに現在注力しているという状況でございます。

またニフティ温泉の第4四半期のトピックスになりますが、1月17日にIRリリースの方でお知らせさせていただいたとおり、ニフティ温泉で事前決済サービス「電子チケット」の提供を開始しております。こちらにつきましては、対温浴施設、対利用者向けの提供価値というのはご覧のとおりになっております。

左側の温浴施設につきましては、集客の向上あるいはDXによる業務効率化といった訴求点があります。一方で右側の利用者につきましては、温浴施設をキャッシュレスで使用できる、混雑回避、待機時間を短縮できる、またお得な割引が使えるといった提供価値がございますので、改めて電子チケットをしっかり普及推進していくということが今期の取り組みになってくるといったところです。

また、電子チケットのポイントとしましては、左側の赤矢印のところに書いてありますが、掲載型とASP型の2つのタイプでの提供をしております。特にASP型につきましては、当社のニフティ温泉を経由しない形になっておりますので、温浴施設全体の来館者様に対する当社の関与比率を高められるというところで、掲載型とASP型、特にASPの方をしっかり普及推進できるように今期取り組んでまいるといったところでございます。

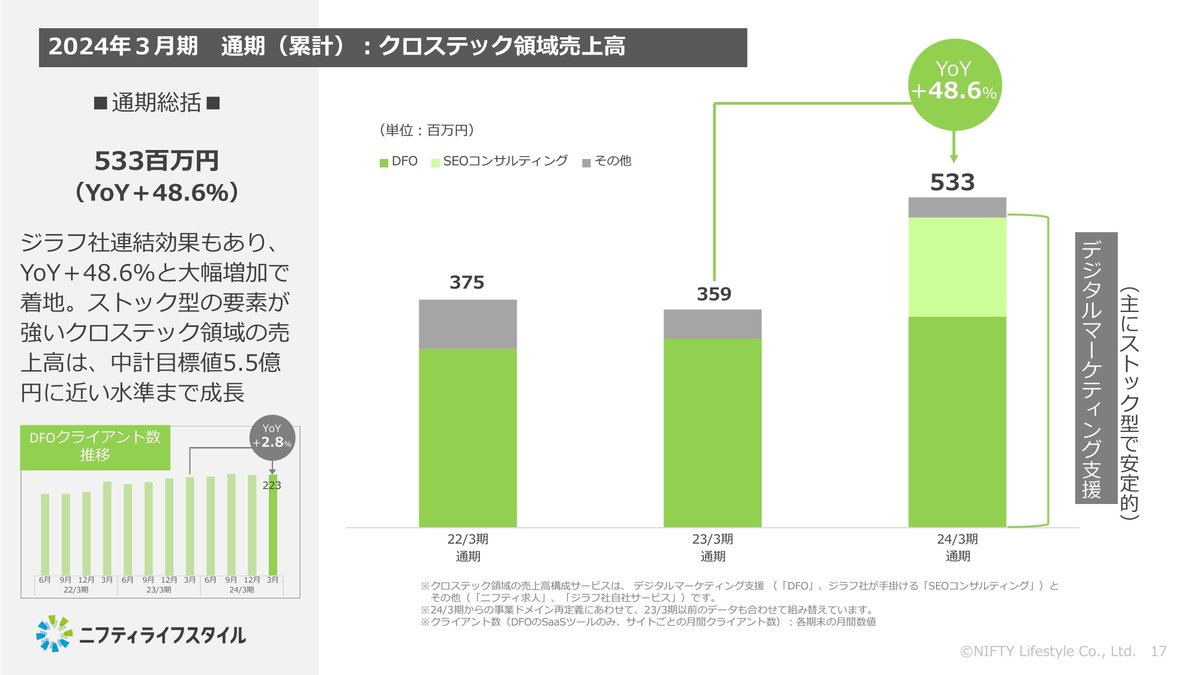

続きまして、領域としては最後になりますがクロステックについてご説明いたします。こちらにつきましては、通期で5億3,300万円ということで、中計でクロステック5億5,000万の売上という形で申し上げているのですが、実はこの水準に限りなく近い水準まで達しているというところが1つポイントになっております。

要因としましては、昨年9月に連結しましたジラフ社の下期の寄与がきちんと効いているというところもありますし、DFOにつきましても安定的・継続的に業績を伸ばしてこられたというところがポイントになっております。デジタルマーケティングにつきましては、要素としてはストック型の収益の比重が大きいので、クロステック領域を伸ばしていくことは売上の安定化というところにも寄与するということで、ここも1つ大きなポイントとして認識をしているといったところでございます。

続きまして、クロステック領域の第4四半期トピックスにつきましては、この後説明する成長戦略にもつながっていくのですが、DFOとジラフ社でしっかり連携・コミュニケーションを強化して、デジタルマーケティング支援という課題に取り組んでいくと。その一環として、イベントへの登壇であったり各種連携強化を進めましたというところが、第4四半期のトピックスかなと考えております。

中期経営計画進捗状況と2年目における重点施策

ここまでが概要詳細説明をさせていただいておりますが、ここから先は未来に目を移すということで、まず中期経営計画の進捗状況と2年目における重点施策について、全体的な要点を説明させていただければと思っております。

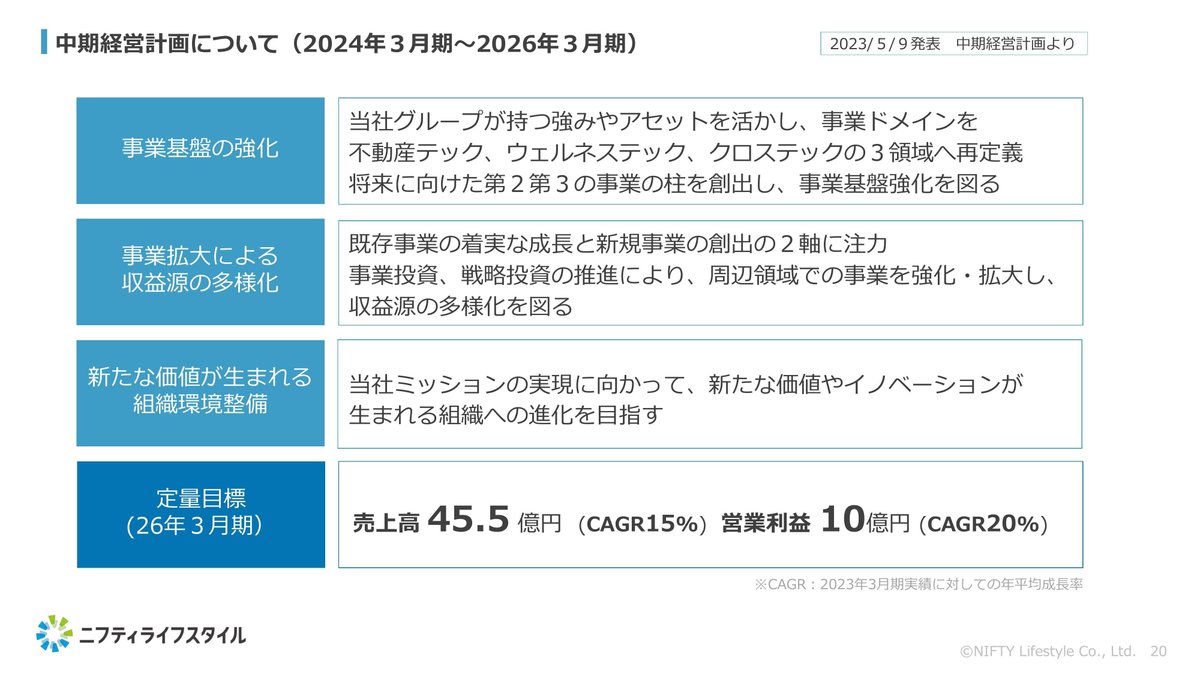

当社の中期経営計画は昨年5月に公表しております。その中で大きく3つのことを申し上げています。

事業基盤を強化していく

収益基盤を多様化していく

そのための組織環境整備をきちんと進めていく

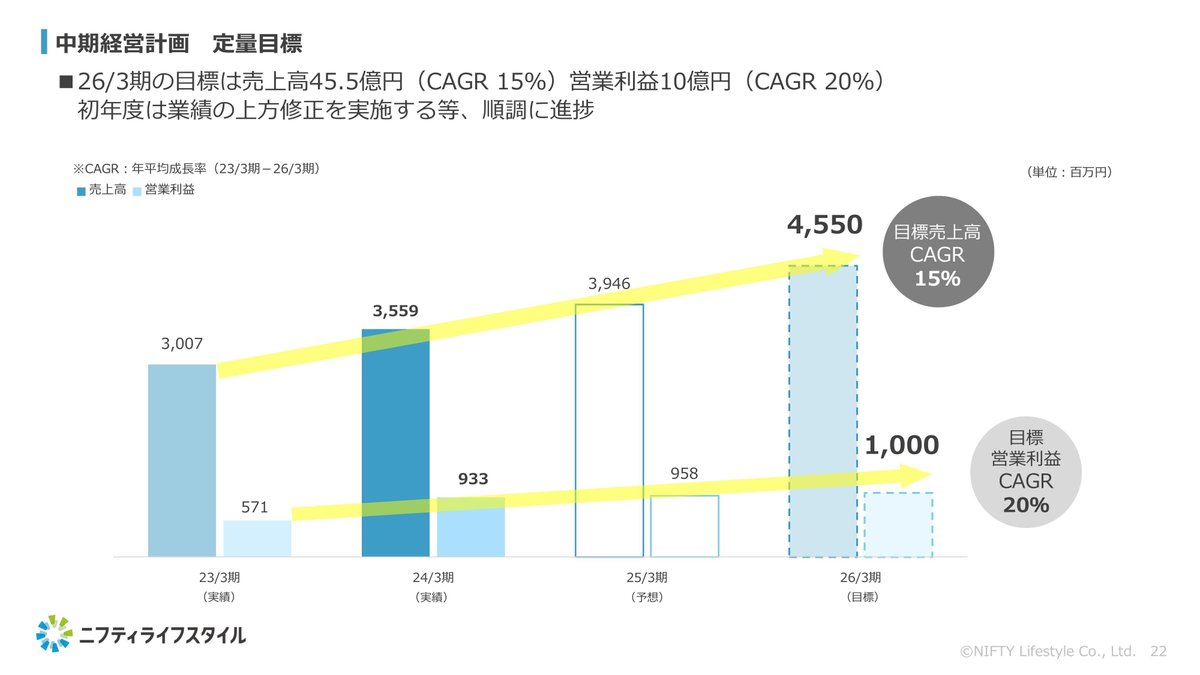

中期経営計画の目標としましては、終年度である2026年3月期に売上高45億円以上、営業利益10億円を達成するというコミットメントを市場の皆様に対してしているという状況でございます。

その中で改めて初年度の進捗状況について整理したものです。結論としては、おおむね計画通りに進捗したという認識ですが、特に真ん中の部分を中心に課題も見えてきたという認識をしております。

まず左側の事業基盤の強化では、ニフティ不動産が非常に好調に推移しました。また、電子チケットのサービスも開始し、上場後初のM&Aもしっかり実行できてグループシナジーの創出に取り組めたというところは非常にプラスだったと思っております。

一方で、真ん中の部分の周辺領域への事業展開に向けた取り組みは、非常に課題を残してきたと考えておりますので、これを踏まえた2年目については、しっかり取り組んでいくことが重点になるというポイントでございます。

また、右側の新たな価値が生まれる組織環境の整備については、まずパーパス、ミッション、ビジョンの整備につきましては、バリューも含めて会社の羅針盤となる指針を決めることができたというところは大きなプラスだと考えております。

一方で課題としては、積極的に採用活動を行っているものの、まだまだ人員数やモメンタムが不足しているということですので、こちらも2年目の優先課題として組織的に対応していきたいと思います。

中期計画の状況としては、2026年3月期の目標である売上高45.5億円、営業利益10億円に対して、初年度は業績の上方修正等もあって順調に進捗したと企業側としては判断しております。次年度については、中期計画の項目値に近い数字まで業績を持ってこれるかと思っておりますが、引き続き足元をしっかりと引き締めてこの目標に向けて着実に進んでいきたいと考えております。

続きまして、各領域の事業戦略について簡単にレビューさせていただきます。

まず、不動産テックでは、お部屋探しから住まい全般の支援へと事業戦略を進めていきます。現状の主力であるニフティ不動産では、お部屋探し、特にお部屋を借りたい方の支援がメインとなっております。ここに周辺領域として、売却やリフォームの展開、取得したデータを活用したCRMの推進、不動産事業者様向けの送客支援の拡充などのアクションを検討しているという状況になっております。

2025年3月期の重点施策としては、大きく2つあります。

1点目は、既存事業の強化、特にお部屋探しの強化です。これは図の左側のパートになりますが、購入領域の集客をきちんと強化していくという戦略を考えております。

これに加えて、右側の住まい全般への支援として、周辺領域の事業開発を進めていくことが今期の戦略になっております。その中で当社としては、リフォーム領域に取り組むことを現在推進しております。こちらはニフティ不動産とのシナジーも十分考えられるため、周辺領域での展開をしっかりと進めてまいります。

続いて、ウェルネステック領域の事業戦略です。こちらは現在、ニフティ温泉を中心に取り組んでおり、温浴ビジネスからウェルネス全般への支援拡大を目指す事業戦略を描いております。

具体的には、温浴施設様向けのビジネスやメーカー様向けのマーケティング支援といった既存ビジネスを改めて強化していくことに加え、当社が持つ心身の健康に関心のあるユーザー様や温浴施設様のネットワークという当社のアセットを活かしながら、ウェルネス領域にも進出し、事業を展開していく考えです。

2025年3月期においては、この両面をきちんと推進していくことが事業戦略の内容となります。

重点施策については、ご覧の2点になります。

1点目は、電子チケットの利便性と提供価値を高めることで、市場浸透を進めていくことです。その結果として、オンライン・オフライン両面の来館者様に対する当社の関与率を高め、利用者全体の拡大と当社がウェルネス領域で築く顧客基盤を強固にしていくことが重点施策の1つになります。

2点目は、ニフティ温泉のアセットを活用してウェルネス領域での新規プラットフォーム構築を目指すことです。こちらは社内リソースの活用に加え、M&Aや他社とのアライアンスもきちんと活用できればと考えております。

最後に、クロステック領域の事業戦略は、グループ第三の事業の柱の創出を目指すものです。クロステック領域の売上高は既に5.3億円程度ありますが、改めてDFOとジラフ社を中心にデジタルマーケティング分野をきちんと伸ばしていくことが重要だと考えています。

加えて、クロステック領域の定義である「ライフスタイル×テクノロジー」はかなり幅広いため、全体にプラスになるような新規事業の創出にも引き続き取り組んでいく方針です。

今期の重点施策としては、DFOとジラフ社の顧客基盤や既存プロダクトを活用してクロスセルを強化・推進することと、自社開発の商材に加えて他社との取り組みを活用し商材数を増やすことで、クロスセルを増やし取扱いプロダクトを増やすことでARPUを着実に上げていくことに取り組みます。

以上が各領域の重点施策になりますが、重点施策の4つ目として、当社のバランスシートを活かした中長期的な成長に向けたM&Aの実行については、経営陣としてもしっかりコミットメントしていきたいと考えておりますので、この点について良い情報を届けられるよう会社全体として取り組んでまいります。

最後に人材戦略についてですが、こちらは先ほどご説明のとおり、2024年3月期においては課題を残したところがありました。

そこで、4月1日付で人材組織開発部という組織を新設しました。その中で、新たな価値やイノベーションが生まれる組織への進化を目指していきたいと考えております。具体的な取り組みとしては、採用強化と組織活性化を推進していく方針です。

2025年3月期の業績予想及び配当予想

ここまでの文脈を踏まえ、2025年3月期の業績予想及び配当予想について簡単に説明させていただきます。

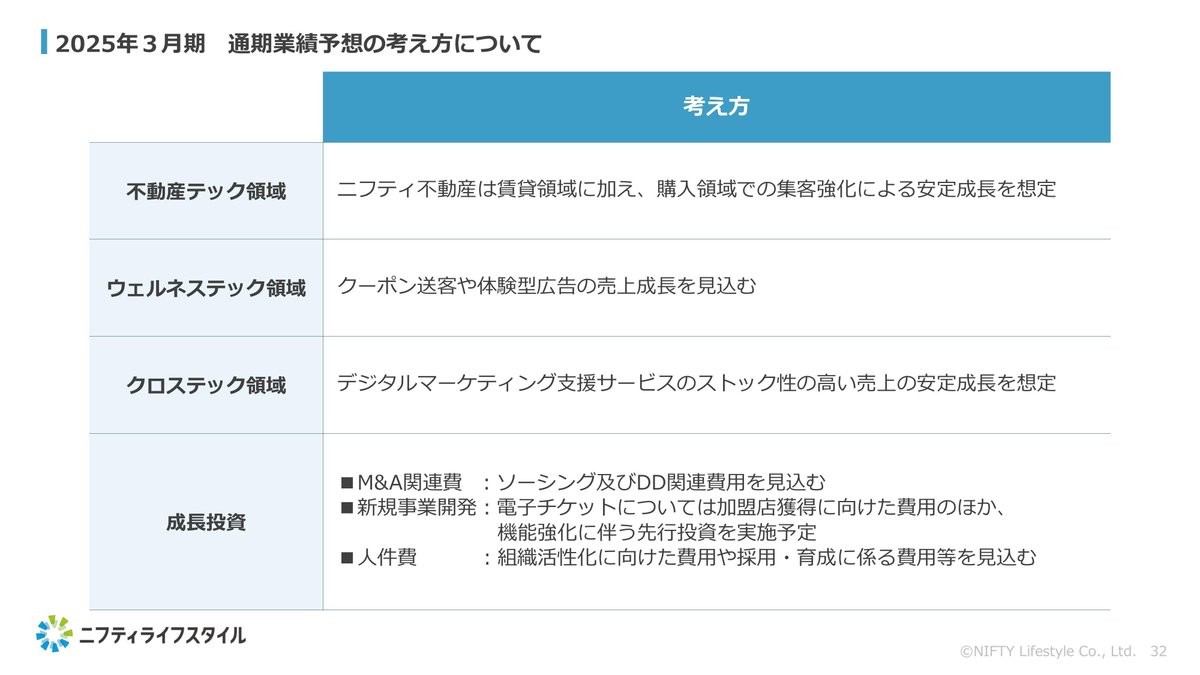

まず、通期業績予想の前提について簡単にまとめさせていただきました。不動産テック領域では、ニフティ不動産の賃貸に加えて購入領域の集客を強化することで、これまで同様の安定成長を続けていくという前提で業績予想を組んでいます。

ウェルネステック領域は、既存ビジネスを中心に考えており、クロステック領域ではDFOとジラフ社の取り組みをきちんと伸ばしていくことでストック性の高い売上を伸ばしていくという前提です。

また、全体の成長投資については、M&A関連費用、新規事業開発費用、人件費を中心に、中期計画の確実な達成や中長期的な成長に向けて必要な投資はしっかり進めていくという前提で組んでおります。

具体的には、M&A関連費用はM&Aやアライアンスを進めるために必要な費用を先に織り込んでおり、新規事業の開発については主に電子チケットの加盟店獲得や開発投資を織り込んでいます。人件費については、組織基盤の強化や採用に関する費用を必要なものをきちんと織り込むという形で業績予想を作成しております。

これらを踏まえた2025年3月期の業績予想は、売上高では2桁成長を続け、EBITDAでも前年比2桁成長を進めていく計画です。一方、営業利益は成長投資を織り込みながらも9億5,800万円と過去最高水準を目指し、中期経営計画の目標である10億円に一歩一歩近づけていく計画となっております。

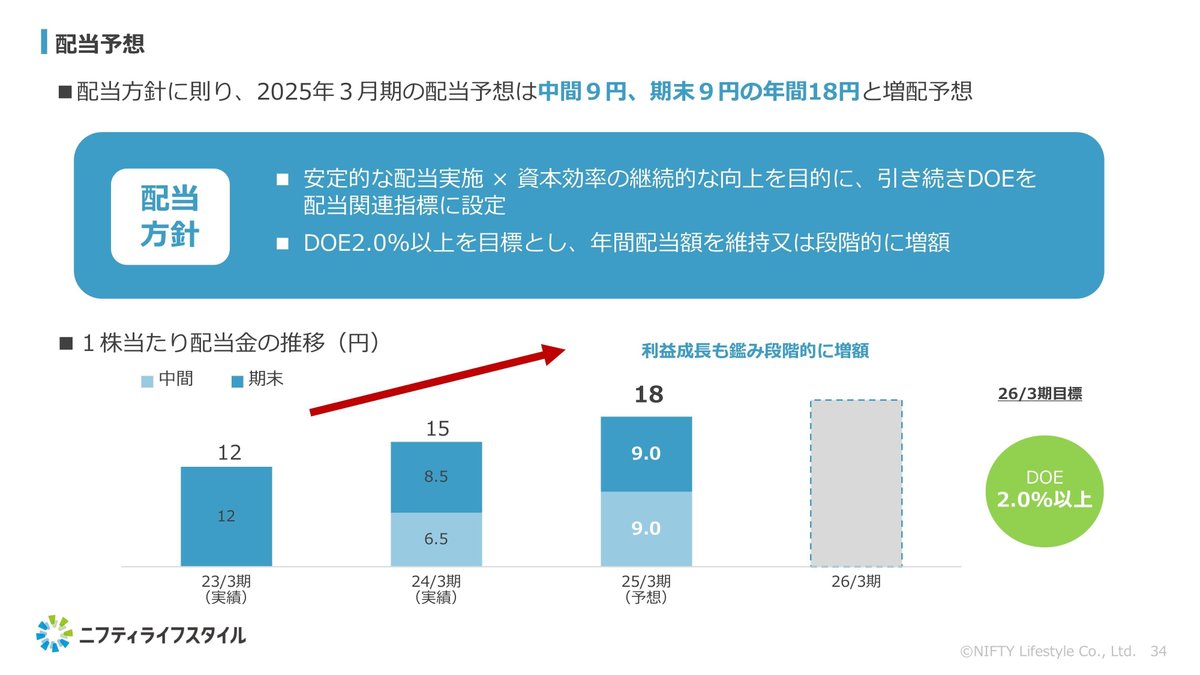

配当予想については、成長と還元のバランスを意識しながら、中間9円、期末9円、年間18円と前期から3円の増配を予定しております。

配当方針としては、成長と還元のバランスを取るため、配当指標と資本効率に関する指標の両面で見ていくことを考えており、DOE2%以上を目安としつつ、配当性向やROEといった因数のバランスを取り、結果として年間配当額を段階的に増額していく方針です。

中長期的なビジョンとしては、まずは中期経営計画の目標達成が当面のゴールとしてありますが、その先の事業展開も見据えて経営陣・従業員が一丸となって取り組んでいきます。

また、企業価値向上に向けたIR活動の強化については、決算ごとの情報開示の充実や、エクイティストーリーや資料の継続的なブラッシュアップ、個人投資家様向けの説明会登壇など、代表の成田・浅野が引き続き積極的に取り組んでまいります。

今月や来月以降も精力的にIRセミナーに参加していきますので、皆様ぜひお時間があればご参加いただければと思います。

以上で通期の業績と今期の業績予想の説明を終わります。ぜひ皆様からご質問をいただければと思います。よろしくお願いいたします。

質疑応答

Q. オーガニック集客の強化というのは、どのようなことをされたのでしょうか。

A. 我々がやっているオーガニック集客の強化は、主にSEOに関する対策をしっかりしたということを意味しています。具体的には、個別のマンションや物件情報を探されたユーザーが、Google等で入力された検索条件に対して、当社のニフティ不動産がしっかり表示されるというコンテンツSEOを対応してきました。

また、グループ内シナジーとして、最近M&Aしたジラフ社はテクニカルSEOを強みにしている会社なので、そのノウハウをニフティ不動産に適用することで、検索エンジンにニフティ不動産を表示しやすくする対策もしています。

Q. ニフティ不動産は他の不動産ポータルサイトから情報連携を行っているが、連携を断られる恐れはないのか。連携先は喜んでいるのか。

A. まず、ニフティ不動産は20年強のビジネス履歴があり、各ポータルサイトとの関係が非常に強固なものになっているため、連携を断られる可能性は低いと考えています。

また、ポータルサイトが当社と連携するメリットとしては、

ユーザーがポータルサイトをまとめて検索したいというニーズがある

当社はオーガニック集客やアプリが強く、家探しに熱心な質の高いユーザーを送客できる

という点があり、各ポータルサイトから高い満足度をいただいています。

Q. ジラフ社の子会社化によるグループシナジーは具体的にどのようなことがあったか。

A. 実績としては、

DFOとジラフ社の顧客基盤を活かしたクロステック領域でのクロスセルの推進によるARPU向上

ジラフ社のテクニカルSEOノウハウをニフティ不動産等に適用し、オーガニック集客の効率アップ

というシナジーがありました。

今後は、新たなM&A先に対してもジラフ社のテクニカルSEOノウハウを適用し、オーガニック集客の効率化を図れると考えています。ジラフ社のようにテクニカルSEOをメインに取り組んでいる会社は非常に少ないです。

Q. 2024年3月期は利益が大幅に伸びたが、これ以上の利益率向上の見込みはあるか。目標があれば教えてほしい。

A. オーガニック集客の効率をまだ上げる余地は十分あると考えており、状況に応じてコストの効率化を優先することで利益率を高めていくことは可能だと思います。

一方、2025年3月期は営業利益率24%強を見込んでおり、人材や電子チケットへの投資を織り込んだ計画としています。会社全体の目標としては2025年3月期の業績予想のとおりですが、成長と効率のバランスを取りながら利益率の維持・向上に努めます。

Q. ニフティ温泉のアプリは外国語に対応しているか。対応している場合の言語と時期、インバウンドへの手応えを教えてほしい。

A. 現時点ではニフティ温泉のアプリは外国語に対応しておらず、Webサイトでは一部英語と中国語を展開していると認識しています。日本の温浴施設の主なユーザーは国内需要と考えられるため、まずは国内需要を確実に取り込める事業展開を進めていきます。インバウンドや外国語対応については、ユーザー様の属性や温浴施設様の要望状況に応じて、今後検討の可能性があります。温泉施設に外国人客が多いという状況の変化があれば、インバウンド対応や外国語展開を検討することはあり得ます。

Q. ニフティ温泉での掲載型とASP型の違い、ASP型が増えることのメリットを詳しく教えてほしい。

A. 掲載型は、当社のニフティ温泉というプラットフォームに温浴施設のクーポン情報が掲載されているものです。ニフティ温泉を見たユーザーがクーポンを利用するモデルになります。

一方、ASP型は温浴施設様のホームページ上に当社が提供する電子チケット情報が表示されるモデルです。掲載場所がニフティ温泉ではなく、温浴施設のウェブサイトという点が掲載型との違いです。

ASP型のメリットは、ニフティ温泉に限らず各温浴施設のサイト利用者全体を対象にできるため、当社が関与できるユーザー数が圧倒的に拡大することです。当社としてもASP型を推し進めていきたいと考えています。

Q. M&A推進における対象企業・事業の具体的な条件・方針を教えてください。

A. 各領域ごとに説明すると、不動産テック領域では、現在のお部屋探し支援に加えて、リフォームや売却など住まい全般の支援につながるような周辺領域でのM&Aを考えています。

ウェルネス領域とクロステック領域では、当社がアクセスできない対象市場やテクノロジーを獲得できるようなM&Aを検討しています。

また、事業基盤強化の観点から、当社の強みであるデジタルマーケティング力や集客力に加えて、営業力や開発体制の強化につながるような機能に強みを持つ企業もM&Aの対象と考えています。

金額的な規模感としては、これまでのような数億円程度のM&Aを進めつつ、より金額が大きく当社の業績や提供価値にインパクトのあるM&Aにも取り組んでいきたいと考えており、経営陣主導で具体的に検討を進めているところです。

Q. 2024年3月期は広告費を抑えたことで利益が増えたと思うが、現状のテレビCMやウェブ動画の活用についてどう評価しているか。さらに広告費を増やすとさらなる収益増は期待できるか。

A. 2023年3月期と2024年3月期に行った施策は時系列のものだと認識しています。2023年3月期はテレビCMでニフティ不動産の認知度を高め、その延長線上で2024年3月期は認知いただいた方によりニフティ不動産を使っていただけるような機能訴求、個別のシチュエーション訴求をしました。現状のSNSを活用した広告宣伝については一定の成果が出ていると評価しています。

広告費をさらに増やすことについては、費用対効果をしっかり見極めつつ、利益を損ねない範囲で検討します。ニフティ不動産以外でより高いROIが得られる事業があれば、そちらに経営資源をアロケーションすることも重要だと考えています。全体のバランスを見ながら判断していきたいと思います。

Q. 人材組織開発部は新卒採用・育成も視野に入れたものか。これまで中途採用がメインで新卒採用は行っていないとのことだったが、今後新卒採用についてどう考えているか。

A. ご指摘の通り、現状は中途採用のみで新卒採用は行っていないのがファクトです。

新卒採用は目的を明確にする必要がありますが、会社としてチャレンジしたい分野ではあります。会社全体で必要な人材の数や領域が増え続けているほか、新たな価値やイノベーションが生まれる組織という観点で、会社の理念を理解し複数のタスクに横断的に対応できる人材も必要だと考えているためです。

そのため、今後は新卒採用にも取り組みたい考えであり、そのための新たな組織として人材組織開発部を設立した次第です。

Q. ニフティ不動産とニフティ温泉の競合他社はどこか。また競合に対する御社の強みと弱みを教えてください。

A. ニフティ不動産の競合としては、スモ、キャリアインデックス、価格.comなどが挙げられますが、当社のように不動産を現状のメインとしている会社は多くないと認識しています。

ニフティ温泉については、直接の競合はないと考えています。温浴施設への送客という点では類似サービスはありますが、温浴施設に特化した事業展開をしている競合は数が少ないです。

競合に対する当社の強みは、約20年の歴史に裏付けられた取引先との強固な関係や、膨大な情報を瞬時にまとめて表示できる技術力などが挙げられます。弱みとしては、会社全体の営業力や開発力の強化が今後の課題だと認識しています。

Q. ニフティ不動産の情報取得方法は、情報サイトからのAPI連携やスクレーピングなどで行っているのか。

A. APIまたはCSVでの連携を行っており、スクレーピングは行っていません。各ポータルサイトとは長年の関係があるため、APIやCSV連携に問題はありません。

Q. 行動支援サービス以外に今後事業展開する予定はあるか。

A. 当社は「ライフスタイル×テクノロジー」という大きな事業ドメインを設定しているため、今後生まれる事業が既存の行動支援サービスの枠内に収まるとは限りません。ライフスタイル×テクノロジーの組み合わせという観点で、必ずしも現在と同じ枠組みとは言えないというのが趣旨の回答になります。

Q. ニフティ温泉のユーザーのうち、PC/スマホブラウザ経由とスマホアプリ経由の内訳を教えてほしい。スマホアプリ利用者が少ない場合、ロケスマなどの有名アプリとのコラボも検討してほしい。

A. 利用者数はPCブラウザ経由が多いですが、アプリユーザーは対象に高い関心を持つコアなユーザーという特徴があります。ただし、全体に占めるアプリ利用者の割合は小さいのが現状です。ロケスマとのコラボについては、貴重なご意見として社内で参考にさせていただきます。

Q. ウェルネステック領域で新たに参入を目指すウェルネス領域とは具体的にどのような領域を指すのか。

A. 当社の事業戦略の解像度をもう少し高める必要がありますが、一例としては、当社が支える心身の健康に関心のあるユーザー様の観点から、リラクゼーション(エステやマッサージなど)の領域展開は可能性の1つとして考えられます。

Q. ニフティ温泉の「掲載型」と「ASP型」の違い、ASP型が増えることのメリットを詳しく教えてほしい。

A. 掲載型は、当社のニフティ温泉というプラットフォームに温浴施設のクーポン情報が掲載されており、ニフティ温泉を見たユーザーがクーポンを利用するモデルです。

一方、ASP型は温浴施設のホームページ上に当社が提供する電子チケット情報が表示されるモデルで、掲載場所がニフティ温泉ではなく温浴施設のウェブサイトという点が掲載型との違いです。

ASP型のメリットは、ニフティ温泉に限らず各温浴施設のサイト利用者全体を対象にできるため、当社が関与できるユーザー数が圧倒的に拡大することです。当社としてもASP型を推し進めていきたいと考えています。

Q. パーパスの対象となる「一人一人」とは誰なのかをしっかり定義付けた方が良いと思う。このパーパスからは、特に不自由なく平和に暮らしている日本人だけをターゲットしたビジネスに感じてしまい、何らかの社会課題を解決するという熱量が伝わってこない。本当に困っている人を支える方が良いのではないか。対象が誰なのかを意識していると、パーパスの解像度が上がり、御社に投資する意義が見えてくると思う。

A. パーパスの解釈や説明については、受け取る方によって理解や解釈が多少異なるところだと思います。ご指摘の点は、社内でパーパスを策定する際にもいろいろ議論になったポイントではあり、大変貴重なご意見として賜ります。

可能な範囲でお答えすると、全ての方に幸せになっていただきたいという思いは当然片方にはありますが、当社の対象事業を踏まえると、現状以上に幸せになりたいと頑張っている方に情報をまとめて提供したり、体験のきっかけを与えたいという考えもあります。

つまり、全ての人を必ずしも意味しているわけではなく、現状としては、いろいろな制約がある中で、より良い暮らしや生活を目指したいと考えている方を対象に事業を展開していきたいという思いを込めて、このパーパスを制定しております。回答がポイントとずれているかもしれませんが、ご理解いただければと思います。

Q. ウェルネステック事業の伸びが弱いような気がする。素人的にはメーカー支援が伸びそうに思うが、最近具体的にどのような支援をしているか。

A. ウェルネステック事業で一番伸ばしたいのは、先ほどご説明した電子チケットです。これからは送客型のクーポンと電子チケットの浸透・市場普及をしっかり進めることで、売上や顧客基盤をしっかり作っていくのが基本戦略になります。

一方、メーカー支援についても体験型広告としてビジネスを行っており、2024年3月期の業績への寄与度はそれなりにあった事業です。今後の取り組み方については議論が必要ですが、決算説明資料に記載の通り、ナショナルクライアントからの受注が増えると単価が上がってきている事象があります。

例えば、ノンアルコール飲料を提供するメーカーがノンアルコール飲料のサンプリングを温浴施設で行ったり、高級食材を扱うスーパーの広告を温浴施設で実施するなど、徐々に単価も上がってきています。

まとめると、ウェルネステック事業の成長ドライバーは電子チケットやクーポンになりますが、メーカー支援についても足元では一定の実績があり、今後も取り組みを続けていく方針です。

Q. 質疑応答で弱みとして挙げられた営業力について、現在の従業員81名のうち何人くらいがどのように営業しているのか。

A. 全体として今後強化すべきは営業だという文脈でお答えしたところです。現在の営業人員は全体で15人程度、10~15人くらいと考えています。

例えばニフティ温泉では、電子チケットの普及に向けて温浴施設に対する営業活動を行う部隊があります。またDFOのようなサービスツールにおいてもクライアントに対する営業活動を対面・ウェブで行っています。

相対的に営業強化をしていきたいと考えており、特にニフティ温泉の電子チケットをしっかり伸ばしていくために、営業リソースを集中させるような体制作りを進めたいと思います。

Q. 電子チケット事業はアソビュー社と競合するのか。

A. ご指摘の通り、一部競合します。ニフティ温泉は温浴施設のみを対象としていますが、アソビュー社はもう少し幅広くレジャー施設全般を対象にサービスを提供しているため、一部競合するという回答になります。

Q. ニフティ不動産のユーザーをニフティ温泉に誘導する取り組み(ニフティ不動産ユーザーへのニフティ温泉クーポン配信など)は行っているか。

A. メルマガを通じて部分的には行っていますが、もう少しできる余地や改善の余地が残っているという認識です。グループ全体として、個別のサービスをまたぐようなクロスセルの余地はまだ考えていけるくらいだと思います。

これまであまり取り組みを進めてこなかったのは、事業自体が違うこともあり、単独でも各サービスがしっかり伸びてきたためです。今やっていることの一例としては、ニフティ不動産でマンションを検索いただいた際に、そのマンションの近くにある提携温浴施設を紹介するようなことは行っています。

Q. ニフティ不動産の収益発生フローについて伺いたい。例えば、スーモとホームズが情報提供元の賃料10万円の賃貸マンションの問い合わせがニフティ不動産のページから発生した場合、どのような形でいくらの収益が発生し、情報提供元とどのように分けるのか。具体例があれば教えてほしい。

A. ご質問の例でいうと、当社の独自ロジックによってスーモかホームズのどちらか片方に送客することになり、両方に送客するということはありません。

スーモに送客した場合はその送客時点でスーモから手数料をいただき、ホームズに送客した場合はホームズから対価をいただくことになります。

ポイントとしては、

1つのポータル様からのみ収益をいただくこと

どのポータルに送客するかは当社の独自ロジックで判断していること

の2点になります。

具体的な手数料の金額差分は大きくなく、物件の賃料等によって金額が変わることもありません。当社がどのポータルを選ぶかのロジックは、物件の情報量など極力客観的な指標に基づいて判断しているというのが説明になります。

Q. 中期経営計画で2026年度の売上45.5億円の積み上げはニフティ不動産の伸びだけで実現可能なのか。不動産ポータルサイトの市場規模や当社のシェアを教えてほしい。

A. ニフティ不動産の伸びは計画上非常に重要ですが、それだけでは目標は実現できないと考えています。周辺領域の事業展開やウェルネステック、クロステックを第2第3の柱にしっかり伸ばしていくことが重要になります。

不動産ポータルサイトの市場規模や当社のシェアについては、今この場で即答できる情報はありませんが、過去に中期経営計画の資料でまとめたことがあったと思いますので、そちらをご覧いただければと思います。

大手の不動産ポータルサイトは数千億円規模に達していると認識しています。一方、当社のニフティ不動産のMAUは現在約400万ですので、MAUの比較でいうとまだまだ伸びる余地はあると考えています。

Q. 世間ではサウナブームのようだが、ニフティ温泉では日帰りユーザーに加えてサウナのコアユーザーを取り込めているか。メガネ業界のZoffではサウナ用メガネを販売しているが、そういった業界との提携はどうか。

A. サウナユーザーについてもニフティ温泉で取り組んでおり、過去にもサウナ関連の施策は何件か実施していますので、そちらをご覧いただければと思います。

他社や他業界との連携については、この場で申し上げられることとしては、貴重なご意見として承り、社内での議論・検討を今後進めてまいりたいと考えております。

Q. 不動産プラットフォームは競争が激しい中で、ニフティ不動産の強みは歴史と掲載物件数だと説明があったが、他にどのような強みがあるか。

A. 不動産ポータルに対する送客の質の高さが1つの強みとしてあります。また、20年近くの歴史の中で築き上げてきたパートナーやユーザーとの関係性も強みになります。

加えて、大量のデータ情報を集約してまとめて表示する技術力の高さも先ほど申し上げた通り当社の強みだと考えています。

これらの点が複合的に当社の優位性になっているという認識です。

Q. 不動産テック領域の売上は、賃貸と購入でどのような割合か。購入が弱い場合、今後どう考えているか。

A. 賃貸と購入の割合は、そこまで大きな差はなく、ざっくりと賃貸55:購入45のバランスになっています。

購入領域の改善については、賃貸で上手くいったことを購入でも展開するのが基本的な考え方です。例えば、SEO対策によるオーガニック集客の増加や、パートナー開拓による掲載物件数の拡大などを購入でも進めていく方針です。

Q. リフォームの強化についてもう少し具体的に説明してほしい。

A. 具体的な将来戦略の話になりますが、例えば部屋探しの中で物件を購入されたユーザーに対してリフォームを紹介するような展開は可能性として考えられます。

またリフォーム会社とのアライアンスなども今後の展開可能性としてあります。リフォーム市場自体にポテンシャルがあることと、当社の既存事業とのシナジーが活かせる領域の1つとしてリフォームを挙げていますので、具体的な内容は今後解像度を高めていくような回答になります。

投資家のみなさまへ

まずは本日決算の数で非常に多かったと思いますが、当社のご説明にお時間いただきましてありがとうございます。

会社の業績につきましては中期経営計画の実現に向けてしっかりコミットしていきたいと思っております。

ステークホルダーの皆様の評価ではありますけれども、市場の皆様からより高い評価をいただけるように、IR担当としてしっかりやっていきたいと思いますので、今後とも当社の情報についてぜひご注目いただければと思います。