4072 電算システムHD

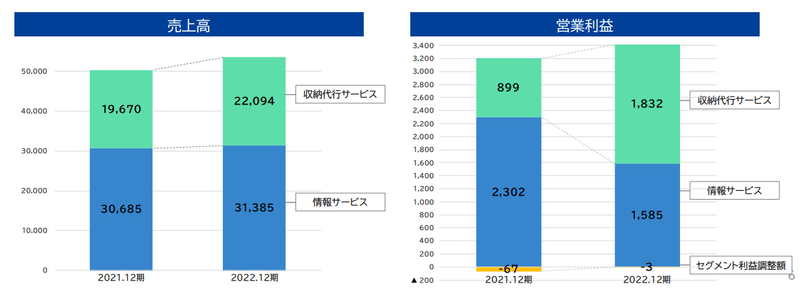

岐阜県の独立系ITベンダー。設立の経緯から大株主にも岐阜県企業が多い。中核事業会社は電算システムで、情報サービス事業と収納代行サービス事業が柱。現時点での2022年12月期における売上構成は情報サービス6割、収納代行サービスが4割ですが、営業利益は収納代行サービスの方が大きくなっています。成長ドライバーも収納代行サービスであり、SIerというよりは決済サービス提供会社になってきているように見えます。

主要セグメントの内容を見ていきます。

情報サービス事業はさらにSI・ソフト開発、情報処理、商品および製品販売の3つに細分化されます。

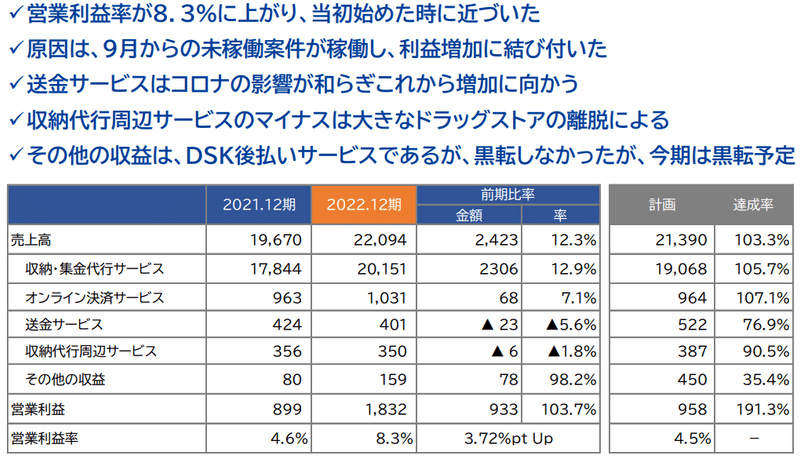

最も売上が大きいSI・ソフト開発は前年比微減。前年にGIGAスクールが乗っていたのが剥落したのと、新収益基準の影響もあったようです。一昨年のSI・ソフト開発部門の売上は194億円であり、昨年はGIGAスクール関連でChromebookの販売が伸び、クラウド関連売上も一昨年比14.8%増でしたが、今年はこの反動で4.7%減。ただし導入企業数自体は増えており(2019件→2125件)、特需分を除いて考えれば悲観する内容ではなさそうです。

情報処理は請求書作成代行サービスが順調。SaaS企業のような勢いは全くありませんが、件数・売上ともに微増であり、安定しています。

商品および製品販売にはマイクロリサーチの売上を含んでいるということです。マイクロリサーチの売上高は15億前後と思われ、2021年度の下期から連結されていますので、2022年度はこの連結分だけ増えているだけで、実質的な成長はほぼゼロと思われます。事業内容的にもそれほど成長するわけではないですしね。

次に収納代行サービス事業。こちらもさらに収納・集金代行サービス(コンビニ払いのサービス)、オンライン決済サービス(クレジット決済サービス)、送金サービス(国内外への煩雑な手続きが必要な送金)、収納代行周辺サービスに細分化されます。

コンビニ払いのサービスである収納・集金代行サービスが圧倒的に大きいことがわかります。上期までは未稼働案件が多い関係で前年比3%の伸びにとどまっていましたが、4Qから爆増。前年比12.9%増となって全社収益をけん引しています。

送金サービスは極端な円安の影響で業績が悪化していますが、今後は緩やかな円高に進むでしょうから、悪材料は出尽くしたと言えます。

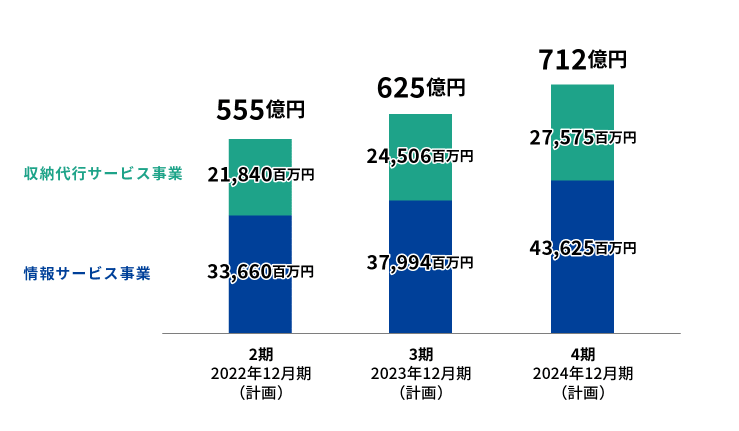

電算システムは中期経営計画を発表しており、下記のような数字を掲げています。

ちなみに2022年12月期の実績は売上高534億円ですが、これは収益認識基準の影響があるようです(中計は旧収益認識基準前提での数字)。2023年12月期の業績予想は中計通りの数字を出してきています。年平均成長率は15%程度で、これまで数字もキッチリ出してきた企業ですのでPERは20倍くらいは付いてもおかしくないのではないかと思っています。

この記事が気に入ったらサポートをしてみませんか?