7373 アイドマ・ホールディングス

サーバーワークスと同様10/15に決算発表。一瞬開示をチェックするのが遅れたせいで16:00までのPTSのキチガイ早押しゲームに敗れる。16:30以降に買いました。

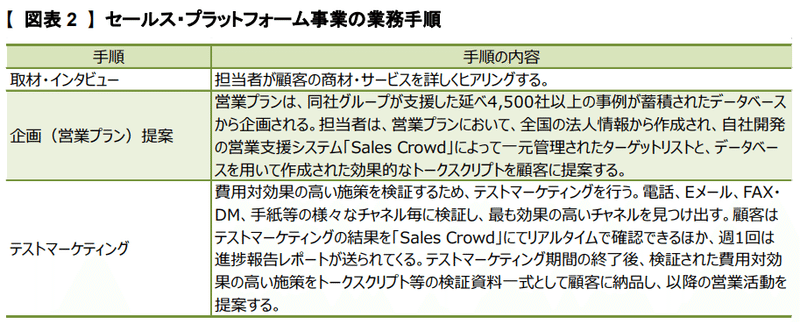

セールスプラットフォーム、ママワークス、meet inの3サービスを展開していますが、セールスプラットフォームの割合が圧倒的ですので、とりあえずこの事業を見ておけば良さそうです。上場時のレポートには本サービスの業務手順が下記のように紹介されています。

これを読むとSales Crowdを使ったコンサルのように見えます。ホリスティック企業レポートにもそう書いてありますし、営利率的にもまあそうかな?と思える水準です。トークスクリプトの提供やテストマーケティングの実施をしていると書かれており、コンサルと言っても全社的な経営戦略ガー、とか今後の会社のDXガーみたいな抽象的な話ではなく、現場がそのままパクれるような具体的な業務をしている印象。管理部門ではなく現場のコンサルというイメージでしょうか。いわゆる「コンサル」ではないのかもしれません。TL見てるとテレアポの会社とかツイートしてる人がいましたが、それはさすがに言い過ぎですね。営業手段の一つとしてテレアポもあるようですが。

ちなみにDX銘柄とみる向きもあるようですが、それも少し違う(と思う)。セールスプラットフォームはただ単にデータがあるだけと思われますので、これがDXか?と聞かれると違うと思います。もちろん、データを整理・分析する機能くらいは付いているようですが、まあ今どきの当たり前のことはできます、という程度の機能に見えます。ママワークスもただの求人サイトの一種なので、DXと言えなくはないかもしれませんが、求人サイト自体はおそらく大したことない。meet inも数あるオンライン会議システムの一種なので、特筆すべきものには見えないのですが、議事録の自動作成があるようですので、ギリギリDXっぽいかもしれません。まあ、DXという用語自体、定義があいまいですので、アイドマがDXに該当するか否かの議論には意味がないのですが。少なくとも私の感覚ではDXと言えなくはない、くらい。少なくとも主力サービスがDXというわけではない。

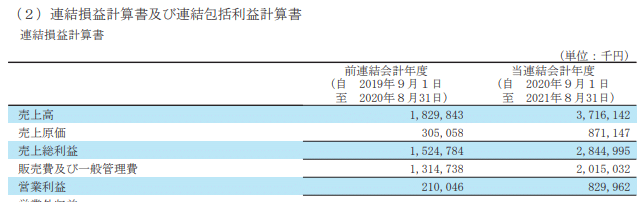

さて、どうでも良い話は置いておいて、損益計算書を見てみました。アイドマのことをコンサルコンサル言ってましたが、損益計算書を見ると逆によくわからなくなります。

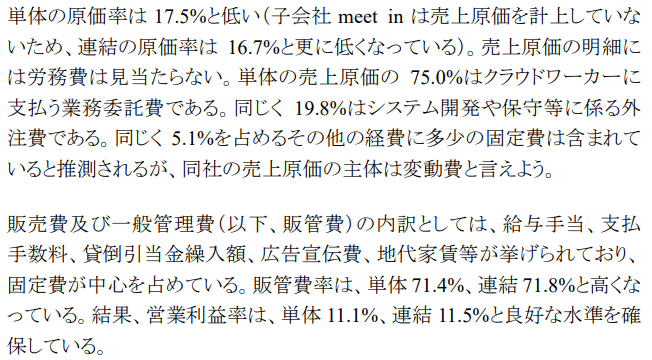

コンサルの場合、プロジェクトにアサインされている社員のコストは売上原価に計上すると思われますので、コンサルの場合は売上総利益率が40~50%程度のイメージです。それに対してアイドマは75%over。ちょっとこの理由はわかりません。レポートにも特段の記載はなし。

やはり人件費は販管費に計上されているようですが、こういうのってありなんですかね?よくわかりません。

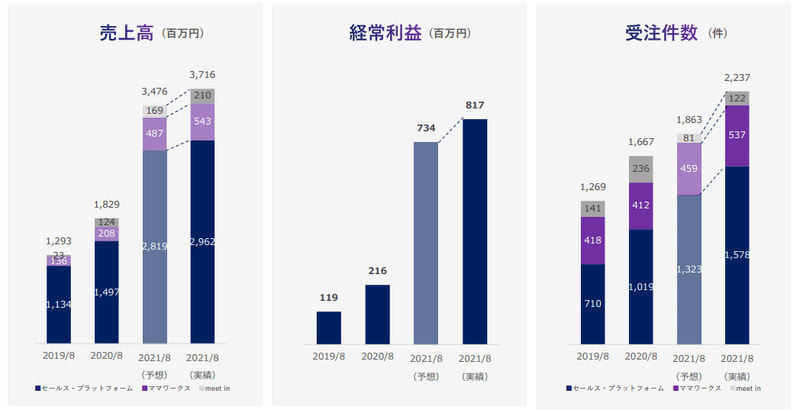

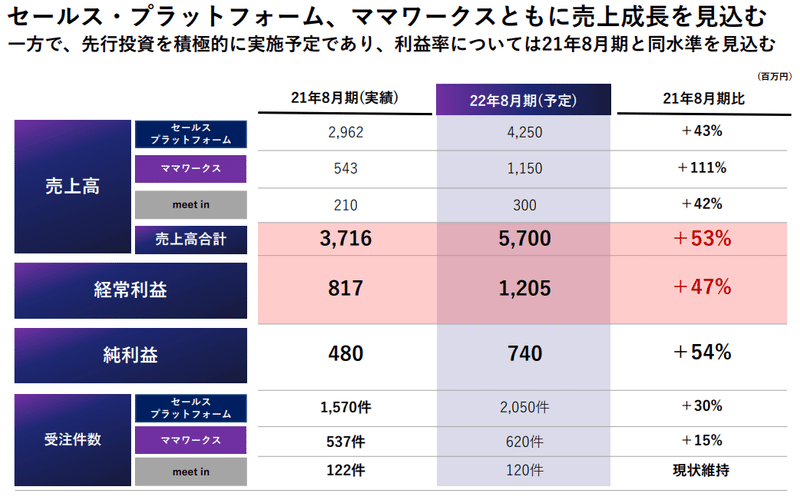

ぐちゃぐちゃどうでも良いことを書きましたが、今期の実績でも成長率は素晴らしかったですし、来期もさらに伸長するようですので、中身がコンサルじゃなかろうがDXじゃかなろうが、そんなことはどうでも良いとすら思っています。

受注件数の増も順調で、前受金も前年比2.5倍以上。

これらの爆発的な数字だけで十分買える水準かなと思っています。

この記事が気に入ったらサポートをしてみませんか?