投資日記⑧ケンタッキーはエブリデイブランドを目指す

今日はココナラ株を買ってみた。

取得株価601円、

買った株数は300株。

買って初日で590円まで落ちてしまったが。

ココナラは

スキルのシェアリングサービスを

行っている会社。

メルカリは

商品を売る人と買う人の

マッチングをしているが

ココナラは

スキルを売る人と買う人の

マッチングをしている。

アプリを見てみると

「英語を教えます」

「相談を聞きます」

「イラスト書きます」

「占いをやります」

みたいなのが掲載してあった。

スキルを持った人が

自分のスキルを値付けして出品し

それを求めている人が購入するサービス。

CtoCから始まったサービスのようだが

この頃はBtoCのシェアが高まっている。

メルカリみたいな

マッチングサービスは

売る人側に

「ここだったら売れる!」

という感覚がないと

出品してくれない。

出品があるから

買う側も集まってくる。

つまり

メルカリやココナラのような

プラットフォーマーは

シェアが非常に大切になる。

出品者が値付けをする

スキルシェアの市場では

ココナラがほぼ独占しているため

スキルシェアの市場が

伸びていくなら

ココナラも伸びると思って

株を買った。

これらの理由は

単に感覚だけなので

これから

詳細に調べていきたい。

■コロワイド/4~9月は、既存店苦戦で事業損失25億円

【まとめ】

コロワイドの23年3月期第2四半期決算は

・売上収益1046億5600万円(前年同期比33.5%増)

・事業損失25億3100万円(前期は34億6400万円の事業利益)

・当期損失30億3000万円(前期は15億1700万円の当期利益)

・44店舗を新規出店

・112店舗を閉店

【コメント】

温野菜もコロワイドなのか。

物語コーポレーションだと勝手に思ってた。

ワタミは

上半期が10億円の黒字(上半期としては9年ぶり!)と

なっていたが

コロワイドは、まだ赤字なのか。

ワタミは

もう外食ではなく介護の会社なので

その辺の差かな。

■日本KFC、今期純利益65%減に 原材料高で下振れ

【まとめ】

日本KFCホールディングスは

23年3月期の連結純利益が前期比65%減の16億円になりそうだと発表した。

従来予想を13億円下回る。

小麦粉や油など原材料の価格高騰が響く。

【コメント】

決算資料が公開されてたので

軽く目を通してみた。

まず思ったのが

ケンタッキーはプライムではなく

スタンダード市場で

上場している。

大企業だと思っていたので、意外。

「チェーン売上高」と「売上高」の

違いが気になったが

おそらく

「チェーン売上高」は

フランチャイズ含めた店舗の売上で

「売上高」は

直営の売上と

フランチャイズ店舗からのロイヤリティーの

合計なんだと思う。

営業利益は14億円(前年比▲25億円)。

知名度がある会社だけど

あんまり利益出てないなー、という印象。

既存店の売上前年比は94.6%だが

コロナ前の2019年比116.3%。

コロナ禍で

ケンタッキーは激混みしてたが

かなり伸びている。

決算資料に

デリバリー対応店を

掲載していることから

デリバリーに力を入れているのがわかる。

売上前年比が97.2%で

営業利益前年比が35.9%なので

売上の減少以上に

利益を大きく落としていることがわかる。

では、「経費の増加要因はなんだろう?」と

見てみると

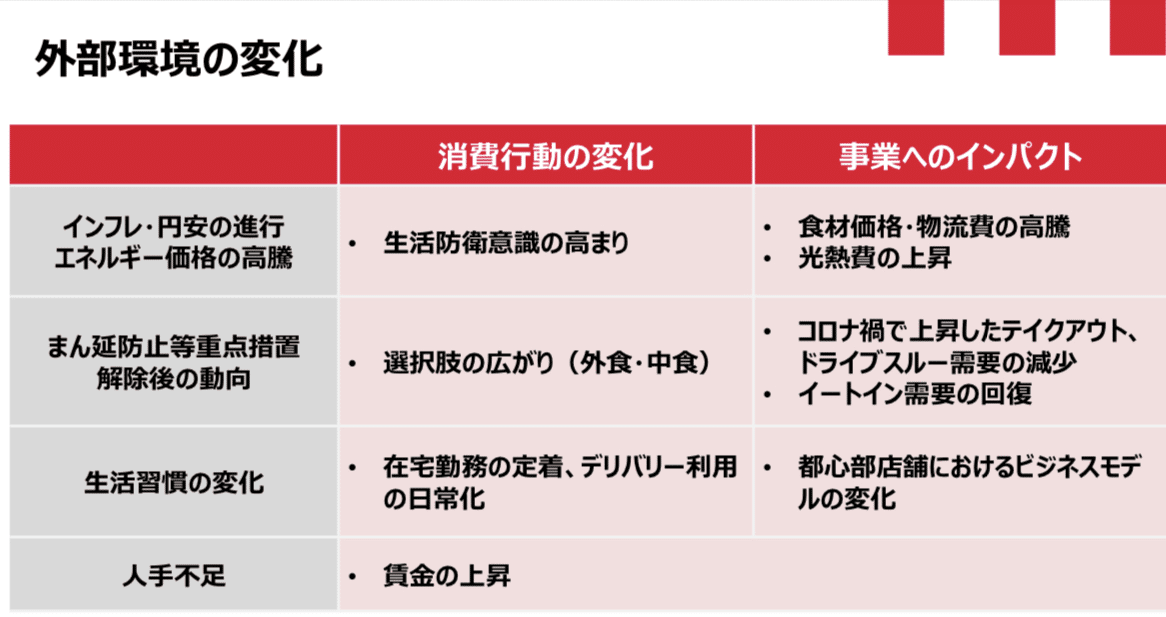

・食材価格・物流費の高騰

・光熱費が上昇

これらが経費増の要因であることがわかる。

既存店の売上は

2019年以降

かなり伸びている。

そしてコロナ禍で激伸び!

戦略としては

「エブリデイブランド」

ケンタッキーと言えば

「ハレの日」みたいな感覚があるが

「ハレの日」だけではなく

「エブリデイブランド」にしていく。

「今日ケンタッキーにしない?」というのも

日常の気軽感を出すためのワードだと

カンブリア宮殿でのケンタッキー特集の時に

見た気がする。

デリバリー対応を強化していて

682店舗(1189店中)で

デリバリーを実施している。

自己資本比率は57.4%と高め。

フランチャイズ店の売上構成比72.3%。

元々

カーネルサンダースが

フランチャイズの起源だから

フランチャイズ比率は当然高い。

長期で見ると

コロナ禍で激伸びしたのが

よりわかりやすい。

■ (大岩佐和子の消費を斬る) 年会費ゼロ、コストコの再販店:日本経済新聞

【まとめ】

コストコの再販店「ストックマート」が人気だ。

年会費ゼロ。

コストコの人気商品が小分けやバラで手に入る。

コストコで買い物したいが、量が多い、行きづらいと感じていた小家族やおひとり様の潜在ニーズを掘り起こした。

【コメント】

「コストコの商品を小分けにして売る」だけで

人気店なのはすごい!

この記事が気に入ったらサポートをしてみませんか?