実務補習所の短縮について(メリット・デメリット、手続等)

補習所短縮のメリットやデメリット、短縮のための手続をまとめました。

①補習所短縮とは②メリット・デメリット③短縮手続、という構成です。とりあえず手続を知りたい!という方は①②を飛ばして③から読んでください。

※このnoteは2023年10月時点の情報を元に書いています。申請の際は必ずご自身で金融庁のHPや補習所のHPを参照しながら進めてください。

①補習所短縮とは

会計士試験に合格してもすぐに公認会計士になれるわけではありません。

公認会計士として登録するには以下の3つの要件を満たしている必要があります。

(1)公認会計士試験に合格した者(免除された者を含む)であること

(2)実務経験(業務補助等)の期間が3年以上ある者であること

(3)実務補習を修了し、内閣総理大臣の確認を受けた者であること

(出典:金融庁HP)

こうやってみると会計士試験の合格は(1)の要件を満たしたに過ぎず、他に(2)3年以上の実務経験と(3)実務補習の修了が必要になるわけですね。

(3)に出てくる「実務補習」を行うのが実務補習所ですが、補習所のカリキュラムは通常3年かけて修了するように組まれています。補習所入所前or入所1年後の時点で(2)の要件を満たしている場合に、これを1年or2年に短縮できるというのが修業年限短縮、いわゆる短縮です(別に講義や考査が免除されるといったことはなく、単純に3年分を1年or2年で受け切る形になります)。

この補習所短縮、資格取得を1~2年早められるので魅力的ではあるのですが、大変そうだけど実際どんな感じなんだろう?要件や手続がややこしそうで、興味はあるけどどうやって手続きを進めればいいんだろう?という方もいるかと思います。というか自分がそうでした。

このnoteは主にそんな方に向けて書いています。

補習所のカリキュラムについて

補習所の3年間のカリキュラムは、ざっくり以下の通りです(2023年時点)。

(1)講義(ゼミ・ディスカッションを含む):270単位以上※

(2)監査グループの考査:8回(平均60点以上)

(3)税務グループの考査:2回(平均60点以上)

(4)課題研究:6回(平均60点以上)

※1単位=講義1時間換算。例えば3時間の講義を受講すると3単位が認められる。

補習所を1年に短縮するとなると1年で3倍の量をこなさなければならず滅茶苦茶大変では?と思ってしまいますが、そもそも補習所はカリキュラムが1年目に集中しています。以下は1年目に履修する講義、考査、課題研究です。

(1)講義(ゼミ・ディスカッションを含む):180単位

(2)監査グループの考査:6回

(3)税務グループの考査:1回

(4)課題研究:3回

というわけで、3年を1年に短縮する場合であっても負荷は通常の大体1.5倍です。3年を2年に短縮する場合は2,3年目を1年で履修することになりますが、短縮年度のカリキュラムは1年目の半分程度なのでかなり楽なはずです。

私見ですが、3→2の短縮は負担が大きくないため、短縮のデメリットは「手続のハードルが高い」という点のみだと思います。そのため、②デメリット・メリットの内容は3→1の短縮を前提にしています。

②デメリット・メリット

デメリット

短縮のデメリットは以下の2点に集約されるでしょう。

(1)手続のハードルが高い

(2)講義や考査、課題研究の量が多く大変

(1)については③で詳述しますのでここでは触れませんが、個人的には補習所短縮をする上で最も大変なのはこの短縮手続だと思っています。

(2)については①で述べたように、3→1短縮の場合は1年間で通常の1.5倍のカリキュラムを消化することになります。1月~8月の8か月間で270単位(≒270時間)の講義を受講せねばならずこれだけでも結構時間がかかるのですが、とはいえ講義はeランも多く自分のペースで進められるのでそこまでハードルは高くありません。

特に大きなヤマになるのが、

・3月の考査・課題研究ラッシュ

・7月中旬の税務考査

でしょう。

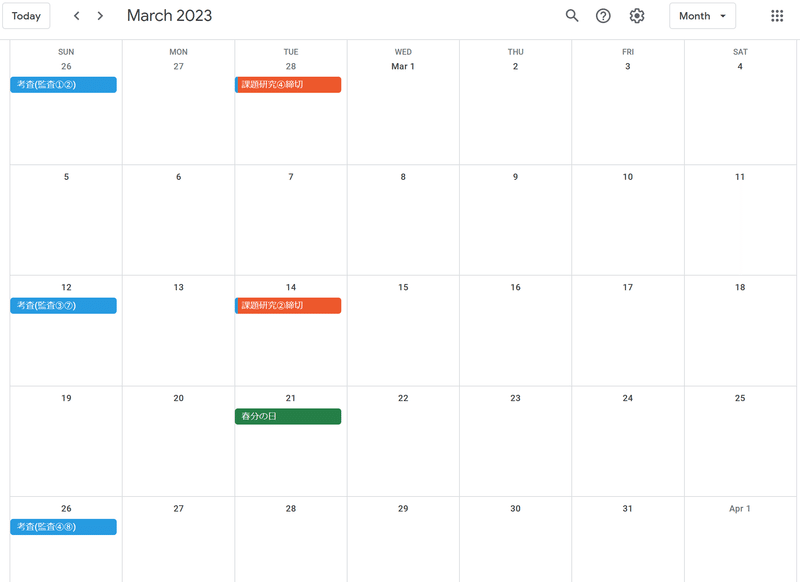

私が短縮をした2023年のカレンダーだと、3月のスケジュールは以下のようになっていました。毎週考査や課題研究の締切があるわけですが、平日は仕事をしつつ補習所の講義をこなした上にこれが乗ってくるため、この時期は結構しんどかったです(基本的に仕事か補習所か寝るかみたいな感じでした)。

考査も課題研究も、何回か経験すれば「これくらいやればまあ合格点は取れるな」という勘所みたいなものがわかってきて適度に手を抜けるようになるのですが、この時期は考査は受けっぱなし、課題研究は出しっぱなしで点数がまだわかりません(4月頃に判明します)。合格点をクリアできているのかもよくわからないままひたすら講義と考査と課題研究をこなすことになってしまうので、なかなかつらいものがあります。

7月中旬の税務考査はJ1、J2向けの計2回が同日に行われます。そもそも税務考査自体が補習所のカリキュラムの中で2回しか設定されていないため、短縮生は1日で税務考査の全範囲(法人税・所得税・消費税・相続税・贈与税)を受験することになります。

その上で平均60点以上を取らなければならないのですが、税務考査は監査グループの考査と比較して難しいことが多く、ここで点数をクリアできず追試となる短縮生も多い印象です(もっとも2023年はJ1の税務考査が異常に難しく平均点が50点を割るような有様だったので、その影響も大いにあったと思われますが……)。

メリット

補習所短縮のメリットは以下の2つだと思います。

(1)資格取得が早まる

(2)修了考査が有利

(1)に関しては言うまでもないでしょう。ただし、監査法人においては早く資格を取得できたからといって必ずしも昇格が早くならない点は留意してください(おそらくほとんどの大手では短縮での合格後すぐにシニアに昇格するということはないのではないでしょうか)。

また、2年目3年目と仕事が忙しくなっていくときに補習所を気にする必要がない、というのも大きなメリットだと思います。

(2)について、修了考査の試験範囲は会計士試験の範囲と被っている部分が多いです。特に「会計に関する理論及び実務」「税に関する理論及び実務」は、論文合格後比較的時間が経過しておらず計算の勘や知識を取り戻しやすい短縮生がかなり有利です。

IFRSやグループ通算税制、相続税や贈与税といった会計士試験では試験範囲外の分野もありますが、これらは補習所考査の出題範囲になっています。グループ通算はJ2、それ以外はJ1の考査の範囲なので、通常はこれらの考査受験後1年以上を経過してから修了考査を受けることになる一方、短縮生はついこの間考査を受けたばかりなのでこの点でもやはり有利です。具体的な統計を見たことはありませんが、3→1短縮をした場合の修了考査合格率はかなり高いのではないでしょうか。

メリットとデメリットをつらつらと書きましたが、結論として短縮をすべきか?すべきでないか?ということになると、個人的にはできるならした方がいいと思います。

短縮手続という大きなハードルを越えて3月と税務考査を耐え切れば、残り2年の補習所からは解放され、論文の記憶があるうちに修了考査を受験でき、合格すれば資格も手に入ります。デメリットをカバーできるだけのメリットはあるのではないでしょうか。

Twitter(現𝕏)でのおもち(@omochi_jc)さんの呟きが言い得て妙で、まさにこんな感覚でした。

短縮。

— おもち (@omochi_jc) November 21, 2022

まずいけど3日飲み続ければなおる薬と

想像を絶するほどまずいけど1日飲めばなおる薬、

どっちを飲むかって話に置き換えてみる。

ちなみに3→1短縮は会計士試験の社会人受験をもう一年続けるようなもの、という話を聞いたことがありますがこれはさすがに盛っているでしょう。社会人受験の方がかなりしんどかったです(個人差はあるかもしれませんが)。

③短縮手続

短縮手続のゴールは以下の2つです。

(1)財務局(金融庁)への書類提出

(2)実務補習所への書類提出

提出書類の準備が大変だったり、スケジュールがタイトで(1)(2)の時系列が入り繰ったりと中々複雑です。

以下では、提出が必要な書類をまとめた上で、時系列に沿って説明します。

財務局への提出書類

金融庁のHPに記載があります。

1.業務補助等報告書(正本、写し)

2.業務補助等証明書

3.従事した法人等の概要がわかる資料

4.直接担当していたことが分かる資料※

5.返信用封筒・切手

6.提出者本人、実務経験を行った勤務先の連絡先等を記した紙

※守秘義務のため、又は退職している等の理由があるときはその旨を業務補助等報告書に記載すれば提出不要です。実際には提出できるケースの方が少ないと思います。

「業務補助等報告書」は実務経験を記載する資料で、これを元に実務経験の要件を満たしているか判断されます。そのため書類作成には時間がかかり、財務局と複数回やり取りをすることになります。

「業務補助等証明書」は「業務補助等報告書」と基本的に同内容の書類を、実務経験を行った企業等の代表者名で発行してもらったものです。企業等とのやり取りが必要ですので、人によってはハードルがかなり高いでしょう。

実務補習所への提出書類

補習所のHPに記載があります。

1.修業年限短縮申請書

2.業務補助等の概要

3.勤務証明書または在職証明書(退職済の場合は、在職期間が明記された退職証明書または退職時の雇用保険被保険者証で代用可)

4.財務局に提出した「業務補助等報告書」及び「業務補助等証明書」の写し

5.受理番号通知書の提出

1~4の提出期間は12月1日~1月15日、5の提出期限は6月30日です。

また4については、提出が間に合わない場合はドラフトでもOKです。この場合、5と一緒に4の完成版の写しを提出することになります。

「修業年限短縮申請書」「業務補助等の概要」は補習所指定の様式で、すぐに作成できます。

「勤務証明書または在職証明書」はフォーマットを問わないとされており、また退職済みの場合は雇用保険被保険者証のコピーで代用可能です。これもすぐに準備できるでしょう(退職済で雇用保険被保険者証を紛失した場合はハローワークに行けば再発行してもらえます)。

「受理番号通知書」は、財務局に提出した書類が受理されれば届くものです。

以上を踏まえると、短縮手続で最も手間がかかりハードルが高いのは

・「業務補助等報告書」を作成する

・「業務補助等証明書」を発行してもらう

の2点になるでしょう。

スケジュール

手続完了までの大まかな流れは以下(1)~(6)の通りです。

なお、(2)(3)は状況に応じて順不同です。

(1)財務局とやり取りしながら業務補助等報告書を作成する

(2)(1)と並行して、1月15日までに補習所に書類を提出する

(3)実務経験を行った企業等に業務補助等証明書を発行してもらう

(4)(1)(3)の書類が揃ったら財務局に各書類を提出する

(5)財務局から受理番号通知書が送られてくる

(6)6月30日までに受理番号通知書の写しを補習所に送る

(1)業務補助等報告書を作成する

論文式の合格発表があり、監査法人の面接がひと段落したらまず所轄の財務局に電話しましょう。11月中が望ましいです。

「実務補習所の短縮をしたいんですが、どういった流れで進めればよいでしょうか?」といったことを聞けば、担当の方が今後の流れや必要な書類等について教えてくださいます。

関東財務局はHPに業務補助等報告書作成に関するページがあるので、関東の方はここに記載の連絡先に問い合わせるとよいでしょう。その他の地域も各財務局のHPに「公認会計士試験」というページがあり、連絡先が記載されています。

電話が終わったら業務補助等報告書の作成に入ります。

金融庁のHPに置いてある様式を埋めていけばいいわけですが、「業務補助等の概要」は結構詳細に記載する必要があります。

そもそもどういった業務が実務経験に該当するのか?については金融庁HPに具体例も含め詳細な記載があります。この具体例は報告書を書く際にも参考になりますので、よく確認するとよいでしょう(ちなみに私の知る限りだと短縮生には経理経験者が一番多いですが、元銀行員、元国家公務員、国税職員等いろんな経歴の方がおられます)。

とりあえず仕上げたら財務局の担当者とのキャッチボールに入ります。私はメールで4往復、大体3週間ほどのやり取りで終わったのですがここで何か月かかかる人もいるため、早めに動き出すに越したことはありません。

いつまでに完成させる必要があるのか?という点ですが、

・6月末までに補習所に受理番号通知書の写しを送ることがゴール

・受理番号通知書の発行には大体1か月かかる(=5月末には財務局に業務補助等報告書・業務補助等証明書を提出する必要がある)

・業務補助等証明書は業務補助等報告書が完成してから作ることになり、企業等とのやり取りが必要なため少なくとも1か月、できれば2か月はみておきたい

ということを踏まえると遅くとも3月末には完成しておいた方がよいでしょう。3月後半からは監査法人の業務も最繁忙期に差し掛かりますし、いずれにしてもやはり早めに動いて悪いことはありません。

(2)補習所に書類を提出する

財務局向けの書類作成と並行しつつ、1月15日までに補習所に各書類を提出します。提出書類の中に「業務補助等報告書」「業務補助等証明書」の写しが含まれていますが、この時点ではドラフトでもOKとなっているので報告書の完成を待たなくても書類は提出できます。

ちなみに、この書類が補習所に受理されるとJ2、J3の講義が受講可能になります。補習所のeランは第一弾が年末に公開されるので、12月前半のうちに書類を提出しておくと年末年始の間に講義消化を進めることができます。

なお、地域によっては提出期限の1月15日より前にJ3の必修講義/ゼミがあることがあります。この場合、当該講義の前に補習所に書類を提出しておかないと必修講義を受講できず、その時点で短縮失敗が確定してしまいます。

なにそのトラップ……と言いたくなりますが、短縮はこの手の即死トラップが散在しているので講義日程や修了要件には注意しましょう(ちなみにXには結構有益情報が転がっていたりするので、短縮生っぽい人がいたらフォローすることをお勧めします)。

(3)業務補助等証明書を発行してもらう

財務局とのキャッチボールを経て(1)が完成したら、実務経験を行った企業等に連絡を取り「これこれこういう事情でこんな書類を社長名で出してもらえませんでしょうか…」というやり取りをすることになります。

企業等に在籍中なら話を通しやすいでしょうが、退職済みの場合はこれが結構大変です。人事系の部門に連絡するか在籍していた部門に連絡するか、会社/組織によって異なるでしょうがなんとかしてこちらが指定する様式・内容の書類を出してもらわなければなりません。

この証明書には必ずしも代表者印は要らないのですが、代表者名で書類を出してもらう以上押印の有無にかかわらず適切な承認プロセスを経る必要があります。私が働いていた会社だと社長名で書類を出してもらう一番手っ取り早い方法が社長印の申請だったため、自分で書類を作成した上で会社に「これに社長印を押して送ってもらえないでしょうか」とお願いしました。このあたりも会社/組織によってまちまちでしょう。

ちなみに、財務局への提出書類には「実務経験を行った勤務先の連絡先等を記した紙」というのもあります。場合によっては金融庁・財務局から企業等の担当者に確認の連絡が入ることがあるようですので、証明書を発行してもらうやり取りをする際にこの旨も伝えておくとよいでしょう。

人によってはここが一番のハードルになるかもしれません。頑張りましょう。

(4)財務局に書類を提出する

企業等とのやり取りが無事終わり、業務補助等証明書を入手できたら他の書類一式と併せて財務局に郵送します。ここまで来たらあとは書類のやり取りを行うだけです。

(5)(6)受理番号通知書を受領し、写しを補習所に送る

(4)の約一か月後に受理番号通知書が届くので、コピーして補習所に郵送すれば短縮手続は完了です。(2)で送った業務補助等報告書、業務補助等証明書がドラフトの場合、完成版の写しも併せて送付しましょう。

なお、受理番号通知書は公認会計士登録の際にも必要になるので、原本は大切に保管しておきましょう。

おわりに

というわけで、1年に短縮する場合は合格発表後すぐに短縮手続に取り掛かり、1月~3月は講義&考査&課題研究、4月5月の最繁忙期を経て6月7月はまた講義&考査&課題研究、8月からは修了考査の勉強とバタバタした1年を過ごすことになります。

とはいえ全然余裕がないかというとそんなこともなく、私自身も周りの短縮生の皆さんも平日に普通に飲みに行ったり休日は遊びまわったりと結構楽しそうに過ごしていますので、過度に大変そう!忙しそう!と思う必要はないでしょう(決して楽ではないですが)。少なくとも自分の周りでは3→1短縮をして後悔している人を見たことはありません。

短縮を考えている方はそう多くないと思いますが、このnoteが検討の一助になれば幸いです。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?