生前贈与で節税!?相続税対策の基本ポイントその1

みなさん、こんにちは。

行政書士の黒澤正人です。

本日は、生前贈与を活用した相続税対策についてお伝えいたします。

相続税対策というと、脱税なの?!となんだか悪いことであるかのように聞こえるかもしれませんが、生前贈与そのものはきちんと法で認められた財産移転の方法です。正しく認識し賢く活用することで、結果的に税金の支払いを抑えることができる可能性があると思いながら読んでいただければ幸いです。

相続は多くの家庭にとって人生で1度は直面する避けては通れない問題です。事前に想定し適切な方法を講じることで、心のゆとりも生まれ故人を偲ぶ時間も落ち着いてとることができるでしょう。このコラムでは、特に「贈与」を活用した相続税対策に焦点を当て、その基本と実践的なポイントを詳しく解説します。

生前贈与と相続税

生前贈与は、生前に財産を家族や親族に移転する行為です。この方法を利用することで、相続時に課税される財産を減少させ、結果として相続税の負担を軽減できます。

日本では、年間110万円までの贈与は贈与税の対象外とされており、この非課税枠を上手く利用することが1つ目の鍵となります。これを暦年贈与といいます。

110万円という金額が少ないと思われるかもしれませんが、毎年非課税となるため例えば、20年間贈与を続けると合計で2,000万円の財産を非課税でご家族に移すことが可能です。また、ご兄弟それぞれに贈与することができれば合わせて4,000万円となります。

相続時精算課税制度について

生前贈与の方法に、もう1つ相続時精算課税制度を利用したものがあります。相続時精算課税制度とは60歳以上の親や祖父母から20歳以上の子供や孫へ贈与する場合に選択することができる制度です。

それを選択することで、贈与財産の合計額が2,500万円を超えるまでは贈与税がかかりません。また、財産も現金だけにとどまらず不動産でもOKです。

一見すると、一度に2,500万円動かせるので、暦年贈与よりも効果がありそうですが、大きな注意点として相続時に贈与した財産について、相続税が課税されてしまいます。また、1度選択すると、その後永久に暦年贈与を選択することができなくなります。

そのため、単に課税タイミングを先延ばしにしただけになることもあり、節税効果は薄いといえるかもしれません。

贈与する際の留意点

①現金を引き渡すときは互いにわかるようにする

贈与は契約であるため、受け取った側にも贈与であることの認識が必要です。たとえば、振込であったとしてもこっそり知らない口座に振り込んでいては、贈与契約とは認められないことになります。また、手渡ししただけでは証拠が残らないため同様に、契約としては認められにくいでしょう。

②まとめて契約しない

毎年110万円の贈与が非課税になるからといって、例えば10年間続けて贈与するという契約を交わした場合、定期贈与と認められてしまい贈与額の合計1000万円に贈与税がかかってしまう可能性があります。面倒かもしれませんが、毎年100万円の贈与契約を交わす方がよいでしょう。

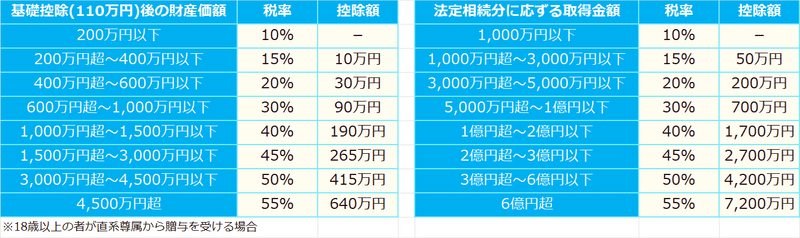

税額上の注意点

相続税と贈与税の早見表を見比べてみましょう。

これでみると、金額が同じ場合は贈与税の方が高くつくことがわかります。

これまで、生前贈与がよいという書き方をしてきましたが、場合によってはかえって税金が高くついてしまうことがあるので気を付けましょう。

まとめ

贈与による節税は、相続税対策の中でも特に効果的な方法の一つです。生前に計画的に贈与を行うことで、相続税の負担を軽減し、より多くの財産を次世代に引き継ぐことができます。しかし、この対策を実行するには、税法の知識が必要不可欠です。専門家のアドバイスを得ながら、家族の資産と未来を守るために最適な相続計画を立てましょう。

身近な相談から複雑な手続きまで、お問合せはくろさわ行政書士法務事務所まで。いつでもお待ちしております。

この記事が気に入ったらサポートをしてみませんか?