FP1級実技面接体験記2022.2.5PART1

※ご注意ください!

以下の内容は実技試験の回答ではありません。

あくまで私と面接官とのやり取りになります。

実技試験の雰囲気を感じてもらうことが主な目的です。

どちらかというと、その時私は何を思ったか、という心の動きまで忠実に再現したつもりですが、半分エンターテインメントとしてお読みください。

私はパート2→パート1の順に受験しました。

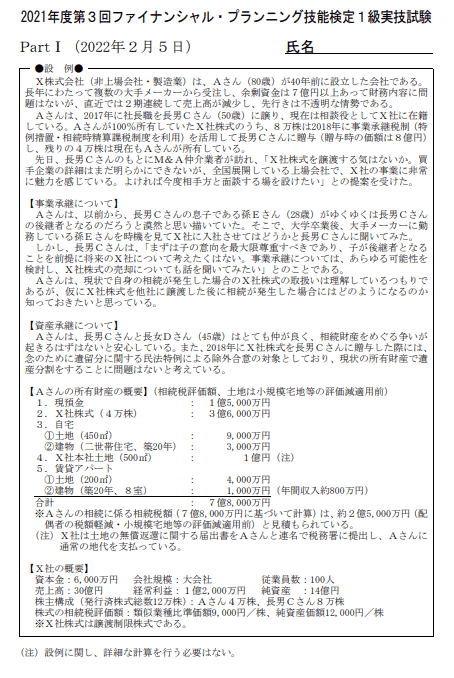

問題

以下のURL参照ください

試験問題:2022年2月1級実技試験 | 一般社団法人 金融財政事情研究会 (kinzai.or.jp)

利用許諾番号 2203K000003

参考:技能検定試験問題の使用について(https://www.kinzai.or.jp/ginou/licens...)

《15分で読み込めた概要》

事業承継税制の特例を活用をした後の、事業承継?もしくはM&A?

これは新しい問題というか、もう特例使っている条件だ。

遺留分の民法特例も使っているではないか。対策されてしまっているじゃん。そこ聞いてくるんじゃないの?せっかく知識を整理してきたのに。

何を答えさせたいのかさっぱり浮かばない。

即メモと事例を結びつけたが、最低限の部分のみで

具体的対策まで思いつかない。

ひらめきを待つ時間も消費してしまい、

「はい時間です。15分経過しました。面接室へ移動してください」と

監督の人に言われてしまう。

それではスタート!

こんこんこん、とノック

「どうぞ」

「失礼します。Rohanと申します。よろしくおねがいします」

「どうぞおかけください」

(面接官2人は、40代後半から50代の男性のお二人。温厚そうだけどまだわからない)

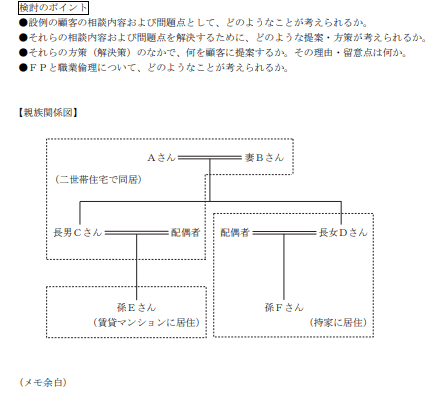

「設例を読んだと思うけど、いろいろな顧客の相談内容、問題点としてどのようなことが考えられますか?挙げられるものだけ、挙げてください」

「納税資金の確保。事業承継税制の特例をとるのか、M&Aにするのかの選択。相続税の軽減対策。生命保険の活用。円滑な遺産分割。そして、小規模宅地の評価減の特例の活用です」

「まず今回のケースだけど、「事業承継税制の特例」ってもう使っていますよね。この制度の特徴を教えてください」

「はい。後継者が前経営者より非上場株式等を贈与、または相続した場合、その納税金額が猶予される、または要件が揃えば免除される制度のことです。贈与の場合は、後継者が役員就任して3年経過していることが必要です」

「(うまく聞き取れない状態で)特例承継計画って期間は何年?」

「(え?これはどっちを聞いているんだろう。適用期限なのか。計画そのものか。えーいままよ。)

えーっと確か10年ですね。」

「いや違うよ。5年、ですね」

(うわー早速間違えてもうた。期限、適用期限のイメージで話をしてしまった。取り繕うのも変だし。ミスはミス。聞き返すって決めていたのに、極度の緊張で聞き返せなかった。

素直にどっちか聞けば良かった。5年って知っていたのに。そうか。こういう事で焦り始めるんだな。すでに焦っている自分がわかる。)

「今回、いろいろ問題点として挙げた中で、何が一番重要と考えますか?」

「事業承継の特例をお孫さんの代まで続けるのか、はたまたM&Aを選択肢に入れるのかという論点だと思います。今回の事例ではC社長さんは既に「事業承継税制の特例」を活用されています」

「そうですね。じゃあ例えば今の時点でM&Aを実施しますとなった場合、課税関係はどうなります?」

「はい。事業承継税制の特例を使い納税が猶予されていた税金が、一括納税。さらに利子税も払わなくてはならなくなってしまうと思います。」

「はい。そうですね。じゃあ特例承継期間が過ぎた後にM&Aした場合はどうなりますか?」

(うわー。これ確かmokumokuさんがtwitterのスペースで先生の回の時に話をしてくれていた論点だ。

一般と特例の違いの質問の前に、話してくれていたんだけど思い出せない。ノートに書いたぞ。

何だっけ、駄目だ時間がない。何か言わなきゃ・・・)

「その場合は、・・・・納税が猶予された分の中から譲渡すると思います」

面接官の「ん?」という顔。ボタンがかけ違った感。

キャッチボールをしていたのに、返したボールがあらぬ方向へ投げた感。

(言い方が正しくもなく、完全不正解でもなく。おそらく不正解だろうな、とその後何か追加で質問されたような気がするがよく覚えていない。何か答えたような。でも内容を覚えてないから、おそらく間違っている。承継期間の経過後であれば、猶予されている税金のうちM&Aで譲渡した部分に対応する所だけを納付する、だから承継期間経過後の方が負担が減ると言いたかったのだが、あまり覚えていない。)

「そうですね。では今、Cさんさんは8万株持っていますよね。これに対する税金はどうなるの?」

・・・・・・また質問の意味がよくわからない・・・無言

「すいません。ちょっと質問の意味がよく理解できなくて」

「あ、そう。じゃあ問題文に、Cさんは相続時精算課税制度を利用して、X社株式を贈与されたと書いていますよね。これに基づいて答えてほしいんだけど。例えばいくら引かれて、その後どれくらいの%になるとか」

(ああ、本当だ。すっかり見落としていたわ。問題文にちゃんと書いてある。読解タイムでサラッと読んでいたが

あまり重視していなかったわ。それを読み取れってことか。これはFP1級の応用編の相続の計算で出る論点だな)

「はい。相続時精算課税制度を利用しているので2500万円が引かれ、残りの金額は20%税金が一律かかります」

「そうですね。じゃあAさんが亡くなりました。相続になります。加算する財産の価格っていつの時点の価格になるの?」

「この贈与時の価格です」

「そうですね」

(この後の質問が、ちょっと覚えていない。確かX社の株式の移転関係のことを聞かれたと思う。あとになって考えると申告分離課税で20.315%とかそれ系の話だったか?いかんせんもたついてしまい、面接官は違う話題を振り始めた)

「今回の事例で、この会社は「大会社」なんだけど株価はどう算出されますか?」

(類似の方が事例では価格が低い。美味しいコーヒーを飲む。美味しくない牛乳は飲まない。税理士、円満相続の橘先生!ありがとう)

「類似業種批准価格方式です」

「はい。そうですね」

「じゃあ別な話ね。最初に「小規模宅地の特例」を提案と言っていましたが、今回のケースではどうなりますか」

「はい。Aさんのお住いの土地は、居住用宅地として330㎡として80%評価減。X社の土地は特定事業用宅地として400㎡まで80%評価減。」

「あとはありますか?」

「はい併用できれば、X社の貸している土地を、貸家建付地として200㎡まで50%評価減可能です。ただしこの事例の場合、居住用宅地と特定事業用宅地の併用で評価減を行う方が、一番有利に働くと思います」

(おーちゃん先生の耳腰痛(みみようつう)をFP2級で覚えていれば、1級FPの実技面接でも役立つことが証明できた。)

「そうですね。」(筆記の面接官は、うん、うん、うんと頷いているのに気づく)

「じゃあ次の質問ね。問題文の下に土地の無償変換に関する届出書を提出した」って書いてあるでしょ。これを出さなかった場合ってどうなるかわかりますか?」

(うわー。これガパオさんのスタンドFMの事例であった奴。確か、けだまさんが質問してガパオさんが全く答えられなくて、もちろん私も最初全くわからなくて、ノートで調べた論点だ。確かこれは・・・私は短くこう答えた。)

「(借地権が)認定課税されてしまうからです」

面接官は無言でうなづく。こいつこの論点わかっているのか?と思ったのかさらに質問は続く。

「「土地の無償変換の届け出書」がある場合の宅地の価額って、自用地価額にかける割合ってわかりますか?」

「0.8・・・でしょうか」

(筆記する面接官と質問する面接官が一瞬、視線を合わせた気がした。答えを間違ったか?)

一瞬の沈黙。

「はい、そうですね」

ふー。焦った。間違ったかと思った。

「じゃあFPと職業倫理についてお聞きします。どのようなことが考えられますか?」

(お、終わりの質問来た〜。そろそろエンディングですよ。)

せいの先生の即メモ作戦。

(顧利、守秘、顧説、コンプラ、インフォ、能啓)

最初見た時、お経のような、それでいて、それぞれの意味が全くわからなかったものが

今は、メモを見なくてもスラスラ言えて、その中身もわかる。

まるで楽譜を読めなかった人が、何回も弾くうちに暗譜して

ピアノが弾けるようになっていくような感覚。

応用編の計算も手に覚えさせる、の表現もまさにそうだった。

せいの先生。1年半の間、本当にありがとうございます。

お世話になりました。

「顧客利益の優先、守秘義務の遵守、顧客に対する説明義務、コンプライアンスの遵守、インフォームド・コンセント、FP自身の能力の啓発です」

「はい。では今、挙げていただいた中で、本件事案において一番重要だとあなたが思うものを、その理由と共に教えて下さい。」

(ガパオさんスタンドFMのGOさんの神講義。今まで読んだ赤本、緑本の事例。mokumokuさんのtwitterのスペース。あたやけさん(Bofhatさん)のNOTE。

それらが脳内で瞬間リプレイされていく。最初から決め打ちせずに考えて出した私の答えは・・・)

「本件の場合、「守秘義務の遵守」が重要と考えます。その理由は、もし仮にM&Aとなる場合には

社員の士気が下がったり、情報が漏れたりすることでM&A自体が破談になる可能性があります。その観点からも

「守秘義務の遵守」が重要と考えます。」

「はい。以上で面接を終わります」

「ありがとうございました」

終わった。

とりあえず終わった。

ここまでが2022.2.5パート1の体験記です。

以下はその後の帰宅までの話です。

続きが気になる方だけ、読み進めてください。

パート2→パート1の順に面接だった。

テイクアウト(お持ち帰り)はどちらも無かった。

これってもしかして、私、すごくないか。

チキン野郎で1回も模擬面接を実施していない、この私が。

部屋でぶつぶつ呟いていただけの、この私が。

いかに正しくお持ち帰りするかもフォロワーの皆さんと共有していた。

持ち帰る発言の言い方の練習もした。

でも挑戦したかった。間違えてもいいから答えたかった。

もしこれで落とされるなら、私が間違ったことを連発して言って落とされるパターンだ。

この実技試験は、大多数の人が、自分の面接の出来の悪さに、「落ちた」と悲観し、それでも8割が合格する試験であるという。

でも私はこの時点である確信をもった。

「私、FP1級に受かったかもしれない」と。

お前、どんだけ自信過剰なんだよ、って思われるかもしれない。

はっきりいって、そんなものはない。答えに詰まることは、多数あった。

しかしそう思うのは、どの問題も精一杯、自分なりに考えて、答え切った自負があったからである。

1日2万人コロナの感染者が出る東京に、会社の看板を半分背負って出てきたせいもある。落ちるに落ちれない気迫があった。

試験前日の税理士で、面接官でもある、清水明夫先生のツイート。

「どんなに難しい問題でも実技試験の合格率は余り変わらない。

そう大丈夫です。学科を受かってるんですから自分を信じて。」

自分を信じた。面接をやりきった。そう思ったのである。

待機室に戻るとお腹がなった。問題を返すと、パート2、パート1どちらも受験したので、帰宅してよいと告げられる。

時間は16時過ぎ。12時から会場に来たから

当然お昼は緊張で食べていない。

緊張で昨晩3時間しか寝ていない。朝の3時から起きている。

とりあえず、ご飯食べよう。緊張の糸がまだ切れる前に。

会場の様子をもっと写真に残したかったのだが、電子機器使用禁止になっているし、試験が終わったからといって、はしゃいで写真撮るのも変なので大人しく会場を後にする。

東京駅へ前泊した重い荷物を運びながら駅へ、向かう。

ラーメンを食べて、軽くお店を視察。

帰りの新幹線の中で、

忘れないうちに、今日聞かれた面接の内容を思い出し

スマホに入力していく。

家に着いたのが21時過ぎ。

「ただいま」

「どうだった?」

「ウーン。よくわからないけど、とりあえず今自分が持てる分は全て出してきた感じ」

「お疲れ様。受かっているといいね」

(ラスト。結果発表へ続く)

この記事が気に入ったらサポートをしてみませんか?