【制度変更】ジュニアNISAのすすめ

"ジュニアNISA"って聞いたことはあるけどどんな制度なのか、メリットやデメリットはあるの?と疑問に思っている方は多いのではないでしょうか?

そんな方向けにジュニアNISAを活用した資金作りの方法と、おすすめする理由をまとめてみました。

子供の養育費っていくらかかるの?

子供が生まれたら今後いくらお金がかかるのか不安…

今の貯蓄額で大丈夫なのかな…

などなど、お子さんが生まれたら考えてしまいますよね。

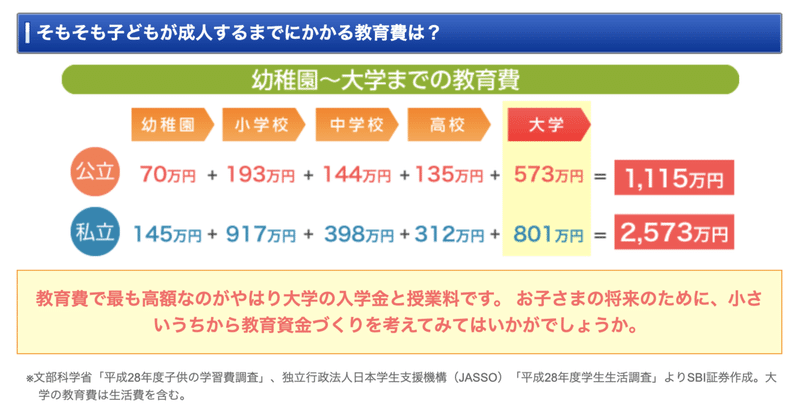

では、まず子供一人につきいくらかかるのか見てみましょう。

参照先リンクはこちら

中・高校だけ私立であとは公立、といった家庭もあるでしょうし、幼児教育・保育無償化制度も始まりましたのでざっと見積もって大学まで行かせる場合は2,000万円は用意しておきたいですね。子供が二人以上いる場合は、人数分費用がかかってくるので相当な金額になってきますよね。

日々の生活をしながらどうやってまとまった教育資金を用意すればいいのでしょうか?

ジュニアNISAって何?

NISA(ニーサ)は株式・投資信託などに投資し、得た利益や配当金が非課税で受け取れる制度です。2014年に政府の「貯蓄から投資へ」という流れを受け新設されたもので、ゼロ金利が続き預金していても資産が増えない、将来もらえる年金が十分な老後資金にならない、という流れの中で個人が有利に資産形成ができるように政府が支援してくれています。

ジュニアNISAは親や祖父母が未成年の子供のために教育資金を積立られるよう2016年に新設され、NISA同様、得られた利益や配当金が非課税で受け取れます。通常、株価の値上がりによって得られた利益や年に数回もらえる配当金は20.315%課税され、引かれた金額が口座へ振り込まれます。

●A社の株式を1000円で100株購入し20%株価が上昇した場合

<課税口座の場合>

1000円×20%×100株=120万円 ⇨ 元手は100万円なので20万円の利益。この20万円の利益に対して20.315%の税金がかかり、40,630円引かれて159,370円振り込まれる

<NISA口座の場合>

1000円×20%×100株=120万円 ⇨ 元手は100万円なので20万円の利益。この20万円の利益は非課税なので20万円口座へ振り込まれる

いかがでしょうか?NISA口座を利用するのとしないのとで4万円も損していることになります。

NISAには下記種類があります。

・NISA ⇨年間120万円を上限とし最大5年間非課税で運用できる

・つみたてNISA ⇨年間40万円を上限とし最大20年間非課税で運用できる

・ジュニアNISA ⇨20才未満の未成年を対象とし年間80万円まで最大5年間非課税で運用できる

今回はジュニアNISAに焦点を当ててお話しますが、ジュニアNISAは想定よりも利用者が少ないため2023年に終了することになりました。

ジュニアNISAのメリット&デメリット

◆ジュニアNISAのメリット◆

⭕️年間80万円まで最長5年間非課税で運用できる

⭕️贈与税の枠(年間110万円)の範囲内で譲渡でき相続税対策ができる

⭕️株式、投資信託、ETF、REITなど幅広い商品に投資できる

ゼロ金利の時代で預金しても税金や物価は上がっていく為、実質現金が元本割れしていきます。子供の教育資金はなるべく低コスト、低リスクで運用していきたいですよね。

NISA専用ファンド(投資信託)は買付手数料無料、売却手数料無料(信託報酬)、信託財産留保額(保有期間中必ずかかる管理コスト)が0.1%以下の商品が多数あるので低コストで運用できます。

リスク分散という観点で、毎月一定額ずつ同じファンドを買付し、投資対象のファンドも株式型、債権型、金、REITなど分散させておけば最初に設定だけで自動で買付&運用することができます。

◆ジュニアNISAのデメリット◆

❎子供が18才になるまで引き出すことができない

❎18才未満で売却、引き出しをした場合は非課税期間を遡って利益、配当に対して課税され源泉徴収される

預金であれば必要なタイミングでいつでも引き出しができますが、ジュニアNISAで運用していると長期間まとまった資金が拘束されるので、子供が私立の小学校へ通うことになってしまった、など急な出費に備えることができませんでした。子供の教育方針って夫の転勤や住環境の変化など、事前に話し合っていても急に変わることもあるしその時になってみないと分からないものですよね。もう少し臨機応変に活用できる制度だったら使いたいのになあ・・やっぱり預金するしかないか・・と思ったあなたに朗報です!

何とこれらのデメリットがジュニア制度廃止決定に伴い改善され、一気に使いやすくなったんです!!

ジュニアNISA制度変更のポイント

2023年のジュニアNISA廃止に伴い変更された内容はこちらです。

🙆♀️2024年以降払い出し制限が解除されいつでも換金可能に

つまり、これまでは子供が18才になるまで積立ていた金額は引き出せなかったのですが、2024年以降は子供が18才未満であっても資産を売却し引き出すことが出来るようになりました。

教育資金は長期で積立をする方が多いとは思いますが、私立学校への入学や海外留学など予定していなかったタイミングでまとまった資金が必要なことってありますよね。

この払い出し制限が利用者が増えなかった要因でもありましたが、撤廃されたことで一気に活用するメリットが生まれました。学資保険を契約するべきか、ジュニアNISAを活用するべきか。

結論、どれくらい子供の教育に回せる手元資金がありリスクを取れるかによると思います。

ジュニアNISAは2023年に廃止が決定しているので2022年から始めると最大160万円しか活用できませんし、非課税枠を最大限活用するには毎年80万円のまとまった資金が必要です。

また、取れるリスクに応じて自分でポートフォリオを考えなければなりません。学資保険は毎月(もしくは年払い)数万円の積立が多いと思いますので毎月の生活費の中から少しずつ積立できますよね。

ただ、個人的には学資保険はおすすめしません。なぜなら長期間資金ロックがかかる上に返戻率が103%程度しかない商品が多いので、10年以上かけて運用をするのであれば低リスクのインデックスファンドを自分で選択し運用したとしてももっと利益が出ると思うからです。

学資保険かジュニアNISA、どっちを選ぶべき?

学資保険とジュニアNISA、それぞれで同じ金額を同じ期間運用した場合どうなるのかシュミレーションしてみました。

<毎月1万円を10年間、年利3%のインデックスファンドで運用した場合>

2022年 掛け金 120,000円 利息 3,600円 資産合計 123,600円

2023年 掛け金 120,000円 利息 7,308円 資産合計 250,908円

2031年 掛け金 120,000円 利息 41,270円 資産合計 1,416,934円

年利3%の利息は複利で運用されていくので投資元本が毎年増えていくイメージです。 複利の効果を活かせば毎月1万円でも長期間運用することで大きなメリットを享受できますね。

ちなみにA社の学資保険シュミレーションをしたところ、毎月掛け金約1万円で10年間運用した場合、 子供が17才になった時に受け取れる金額は130万円でした。

学資保険のシュミレーションは子供の大学進学時(17才)にまとめて受け取れるプランで実施しました。

投資元本ベースで比較した場合、インデックスファンドで運用した方が学資保険より10%も受け取れる金額が変わりますし、学資保険は子供が17才になるまで資金がロックされますが、インデックスファンドで運用した場合、受け取れるタイミングは2024年以降は可能ということになります。

ちなみに中・高・大学の進学時にそれぞれ受け取れるプランだと毎月に掛け金が上がり、受け取り総額も130万円を下回っていました。

学資保険だけではなく他の保険商品でも同じことが言えますが、保険会社の広告費、事務経費、営業マンの高い給料などに自分の毎月の掛け金が使われているということを忘れないで下さい。

満期まで解約しなければ元本は割れないですし、ゼロ金利の中、預金に預けるくらいなら・・・ と思い、当たり前のように学資保険を契約してしまう気持ちも理解できますし、資金力のある方であればジュニアNISA➕学資保険の併用もありだと思います。

ただ、保険も中身は運用商品なのでリスクはありますし、何に投資しているのかや運用コストなど不透明になっている商品も多く、そのあたりは保険会社にお任せになっています。

インデックスファンドであれば買付手数料が無料で運用コストも0.1%以下の商品もありますし、

プロの運用マネージャーがリバランスをするよりも指数連動型のインデックスファンドの方が長期運用の場合パフォーマンスが良かった、というデータもあるそうですよ。

いかがでしたでしょうか?

本記事は投資初心者の目線で書いたものなので専門的な内容ではありませんが、「子供が生まれたらとりあえず学資保険」と考えるのではなく、自分が選択している商品の特徴やコストなど考えてみましょう。

インデックスファンドの年利3%という数字は10年以上長期で運用した場合、リーマンショックやコロナショックなどの暴落のタイミングを含めても現実的な利回りだと思います。

先進国債券、世界株式、国内株式、国債などリスクを分散させておき、毎月一定金額をコツコツ積立すれば利回りは安定してくるのではないでしょうか?

もちろん、投資商品なので元本保証ではないですし、どの期間を切り取るかでマイナスになっている局面もあると思います。なので、

教育資金を全て運用するのではなく、一部は現金で預金しておいて余裕資金はジュニアNISAでインデックスファンドを積立するというのが私のおすすめです。

次回、実際に私が我が子のジュニアNISAでどんな商品を買っているのかご紹介したいと思います。

投資は自己責任で、ただ無理のない範囲で勇気を持って一歩踏み出すことで未来は変わるのではないでしょうか?

この記事が気に入ったらサポートをしてみませんか?