オプション取引って何だっけ。

皆さん、こんにちは。今日もお読み頂きありがとうございます。今日は、オプション取引について書いてみたいと思います。なぜオプション取引について書いてみようと思ったかというと、ソフトバンクが多額のオプション購入をしたという噂があったからです。このオプションの購入や関連する前後の一連の取引が先日来の米株式市場の急落の呼び水となったという憶測もあります。

オプションとは

オプションとは、状況に合わせて使うか使わないか決められる選択権のことです。デリバティブのオプションも同じように、選択権です。何を選ぶ権利かというと、株式等ある金融商品をあらかじめ決めておいた価格で売買するかしないかを選べる権利です。金融商品を買う権利は「コールオプション」、金融商品を売る権利は「プットオプション」と呼ばれます。そして、オプション取引は、これらの買う権利や売る権利の売買を指します。権利の売買なので、権利を商品として購入対価を支払う必要があります。

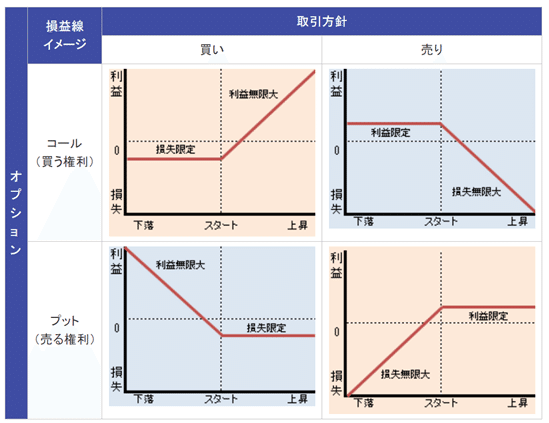

また、売買なので当然売りと買いがあります。そうすると、コールなのかプットなのか、あるいは売りなのか買いなのか、の2つずつのパターンで合計4通り考えられます。以下、楽天証券のWebサイトから引用です。

左側(縦軸)に「オプション」とあります。上段がコール、下段がプットを表しています。そして、上側(横軸)を見てみると買いと売りと記載があります。この4つの図の左上を「コールの買い」、左下を「プットの買い」、右上を「コールの売り」、右下を「プットの売り」と呼びます。

では、具体的にどのようなときにオプション取引が適しているのか見ていきましょう。以下は太郎くんがコールオプションを購入し、そのオプションを後日行使するかどうかについてパターン分けしてみたものになります。

【前提】

太郎くんは梅干し商事の株式を購入したいと考えています。現在の株価は1株5,000円なので100株ほど購入するとなれば、500,000円が必要ですが、手元資金がありません。しかし、太郎くんは早くしないと株価が今後もっと値上がりしてしまうかもしれないと考えています。

そこで太郎くんは、「6ヶ月後に5,000円で梅干し商事の株式を購入できる権利」、つまりコールオプションを買っておくことにしました。コールオプションはその時点で500円でした。500円はかかってしまったけども、これで、6ヶ月後に梅干し商事の株式を5,000円で買うこともできるし、買わなくてもいいわけです。つまり、権利を行使するか、それとも放棄するか選択できます。このとき選択の基準となるのは、そのときの株式市場での梅干し商事の株価です。

パターン(1) 値上がり

6ヶ月後、心配していたとおり、梅干し商事の株式は株式市場で6,000円に値上がりしました。このとき、太郎くんは梅干し商事の株式を取得するためには、株式市場で6,000円で購入するよりも、持っている「5,000円で買う権利」を行使して購入するほうがお得です。この場合、

6,000円-5,000円=1,000円

その時の株式市場で買うよりも、1株あたり1,000円ほど安く買うことができます。

また、元々支払ったオプションの対価500円を差し引いたら

1,000円-500円=500円

つまりオプションの購入を含めて考えても、全体で500円の儲けを得ることが出来ました。

パターン(2) 値下がり

梅干し商事の株式は6ヶ月後の株式市場では4,000円に値下がりしました。この場合は、梅干し商事の株式を取得するには「5,000円で買う権利」は行使せず、通常の売買のとおり株式市場で市場価格(1株4,000円)で買った方が良いことになります。ただし、この場合、「5,000円で買う権利」を手に入れるために支払った500円はムダになってしまいます。

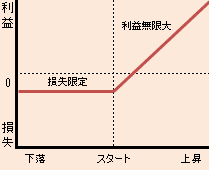

コールオプションの売りと買い

コールの買いは先ほどの図で言うと左上の図になります。縦軸が太郎くんの損益、横軸が梅干し商事の株価です。「スタート」はオプションの購入時点を指します。グラフが右に行くと(=株価が上昇すると)、上記で見てきたように太郎くんの利益は大きくなっていきます。例えば株価が20,000円にまで上昇していた場合、それを5,000円(+オプション購入対価)だけで購入できるなんて何てお得なんでしょう、という事になります。

一方で「スタート」から左に向かうと(株価が下落すると)、先ほど見てきたように太郎くんはオプションは行使せずに市場価格である、例えば4,000円で梅干し商事の株式を購入するか、あるいは購入自体を諦めることになります。オプション取引は株式の購入自体とは切り離された取引なので、あくまで行使するかどうかは購入者の自由ですし、そもそもターゲットとしていた株式を買わないという選択肢もあります。ただ、オプション購入時に支払った500円は返ってこないので、その分が太郎くんの損失額になります。図のグラフが少し0よりも下にあるのは、この500円分が加味されているからです。

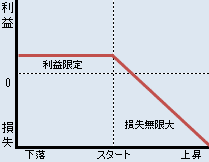

では、相手方であるコールオプションの売り手はどうなるでしょうか。逆に考えれば良いだけです。株価が下落していけばコールオプションの購入者は権利を行使しないので、オプション販売対価の500円分が利益になります。

しかし、株価が上昇した場合、損失は無限に膨らんでいく可能性があります。なぜなら、株価が高騰したタイミングでコールオプションの権利保有者が権利行使してきたら、高騰してしまった株を買ってきて、5,000円で太郎くんに引き渡さなければならないためです。そのため通常金融機関はリスクヘッジのために予め株式を購入しておきます。

最後に

今回はSBGのオプション購入の記事を見てオプション取引そのものに関して書いてみました。上記の通り、コールオプションの購入が増えると、一方で相手方の金融機関は株式を取得しなければならないため買いが多く入って価格が上昇するという影響があります。そういったことも8月のNASDAQを中心とした米国株式相場をけん引していたのでは、という事でしたので、ちょっと驚きです。先日のバークシャー・ハザウェイの5大商社株の取得といい、かなり巨大資本の投資行動に大きく影響を受けている感じですね。だからこそ、私のような弱小個人は短期的なミクロの視点ではなく、パッシブなインデックス投資等を中長期で続けていく事のメリットが大きい(短期で利益を狙う事のリスクが大きい)のだと思います。

今日もお読み頂きありがとうございました。

よろしければサポートお願いします。次の記事の励みになります。