プレミアムウォーターホールディングスの宅配水が保有契約件数100万件を突破

プレミアムウォーターホールディングスが4月、宅配水の保有契約件数が100万件を突破したことを発表していました。

ここ1年で20件以上を積み増して100万件到達。通期業績上振れ

新規獲得は夏場の8月〜9月がピークとなっており、保有契約件数はここ1年で20万件近く増加。ついに100万件に到達しました。

(繰延税金資産の計上並びに通期業績予想値と実績値の差異に関するお知らせ)

ストック収益拡大で2020年3月期の売上は454.5億円(前年比+20.4%)、営業利益18.6億円(前年比+128.4%)と業績予想を上振れて着地しました。

ARRは500億円弱に拡大、解約率1.25%

積み上げ型ビジネスの強さを象徴するのがこのスライド。1回の宅配で1,840円のタンクを2本、月に1回ペースで注文すると年間で4万7,840円になります。保有件数が100万件を突破したので、プレミアムウォーターHDのARRは単純計算で478.4億円に達しています。

現状だと電子書籍取次の「メディアドゥHD」やITインフラ「フリービット」あたりが通期売上500億円規模です。国内SaaS企業で見ると、Sansan、サイボウズ、ラクスがようやくARR100億円規模に到達したくらい。

サブスクリプション・エコノミーで重要となってくるのが解約率を低く抑えること。プレミアムウォーターは解約率を1.25%と仮定し、1件あたりのLTVは16万6,878円になると算出しています。チャーンレートの算出方法は記載がありませんでしたが、1%程度の低解約率で予測可能性が高い個人的にとても好きなビジネススタイルです。

専業ゆえに水源を起点とした事業投資を実行できることが強み

そんなプレミアムウォーターは専業であるがゆえに水源の開拓や宅配水に最適化した設備投資を実行できることを強みとしています。

現在は合計5つの水源を有し、最大175万ユーザーまで供給可能な状況となっています。

水源を起点に物流網・営業ネットワークを構築し、低い解約率を武器に生産設備への投資を行なうというプラスのサイクルが回っているようです。

プレミアムウォーターHDは2016年7月に「ウォーターダイレクト」社と「エフエルシー」社が統合して誕生。2017年3月末の保有契約件数は47万件であったため、3年で倍増したということになります。

2024年3月には141万件、売上640億円を掲げています。

宅配水の市場規模は1,680億円。普及率は7%程度で成長余地は大きい

着々と成長している彼らですが、どれほどの成長余地があるのでしょうか。

飲料全体でみれば潜在的な市場は4兆円規模もあるといいますが、これは超長期的な展望。当面は水市場にフォーカスすることになります。

目下、日本の宅配水市場規模は約1,680億円。ユーザー数は約430万件、普及率は7%程度で、右肩上がりに伸び続けています。

矢野経済研究所の調査では、宅配水市場はここ10年間で宅配水市場は2.5倍に急成長したといいます。

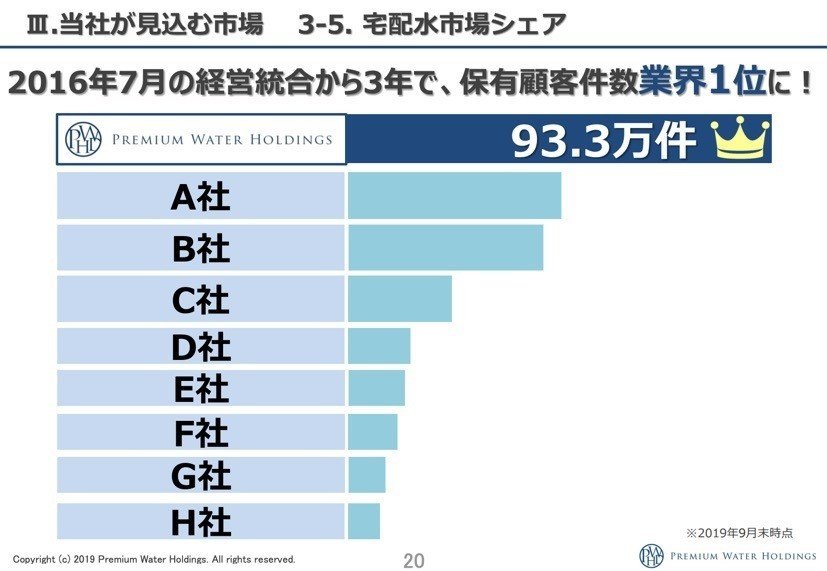

ちなみに宅配水業界の勢力図はこんな感じ。「アクアクララ」と「クリクラ」を含めた3大勢力と思われます。

2019年9月時点で、プレミアムウォーターの保有顧客件数は市場シェア1位。

在宅勤務の急増で何となく宅配水ニーズは増える気がしているので、今後も市場規模の拡大は続きそうです。ライフスタイルの変化とともに、プレミアムウォーターHDもARR1,000億円の大台が見えてくるかもしれません。