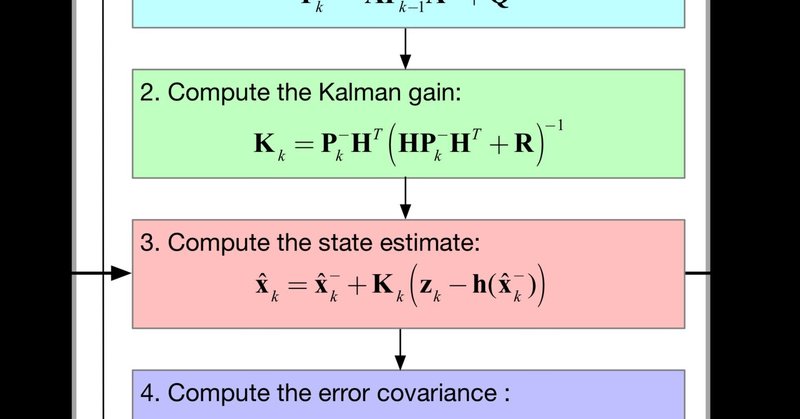

Kalman filter 101

カルマン フィルターは、移動するターゲットを追跡し、その将来の値を予測するための再帰的な手法です。 その魅力は、ノイズや統計上の誤りを見逃さないことです。 代わりに、それらを予測計算に組み込みます。

ナビゲーションおよびエンジニアリング業界では、カルマン フィルターが長い間使用されてきましたが、資産管理にも非常に役立ちました。 カルマン フィルターは、通常、金融のあらゆる分野でデータの時系列を分析するために使用されます。

カルマン フィルターは、トレーディングやテクニカル分析におけるテクニカル インジケーターのラグを軽減するスムージング ツールです。

グラフを作成したとしても、目標がラグをできるだけ少なくして時系列を平滑化することである場合、カルマン フィルターは移動平均よりも優れていることがわかります。

計量経済学と金融では、予測機能のためにカルマン フィルターが使用されます。 系列の将来の動きを予測するため、移動平均よりも時系列を平滑化します。

この記事が気に入ったらサポートをしてみませんか?