【新NISA】Excelで検討する新NISA投資戦略:相関のある乱数を使って改めてモンテカルロ・シミュレーションを実施

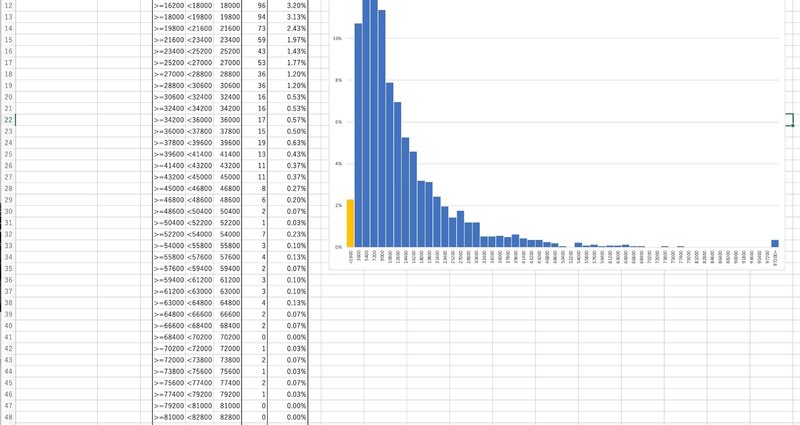

さて、これまでのところで、新NISAの投資戦略を考えるにあたり、モンテカルロ・シミュレーションに必要な1)投資対象の期待収益率とボラティリティ、2)互いに相関のある2つの標準正規分布に従う乱数を準備してきました。今回はこれらを使って、前回やってみたモンテカルロ・シミュレーションを同じExcelの構成で再度やってみました。

これまでの議論の流れここで一度これまでのnoteを整理させていただきます。

・最初に月次で50年の期間(600ヶ月)で10,000回の試行を想定し、シミュ