Jリートはゴミ箱なのか?2021(2,344文字)

クソ物件オブザイヤー2020 第1回リートファンド賞をいただき、それに関連した記念投稿が1万アクセスを超えるなど刺激的だった年の瀬からはや1年。J-REITにとっては濃密な1年で、NBFは記念投稿で含み損の大きさ(▲100億円)をネタにしたNBF南青山をほぼ簿価で生保に売り、他の含み損物件も処分してピカピカになってしまいました。もはや隙なし。

私もお陰様で全宅ツイ不動産チンパンジー情報 第51号に出させてもらったりしましたが、受賞してから私生活が劇的に変わったなんてことはびた一文なく(1回だけオフ会参加しました。とても短い時間でしたが楽しかったです)、フォロワーさんが増えることもなく、給料が増えることもなく(責任と雑務は増えた、クソが!)、淡々とした日々を過ごしています。

そして!!!

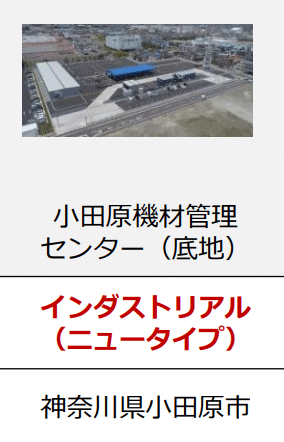

今年のクソ物件オブザイヤー2021のリートファンド賞はアンニュイさんの【REITが23億で小田原の空き地を買う】。

【REITが23億で小田原の空き地を買う】

— アンニュイ (@annui0723) November 18, 2021

REIT界のファンタジスタ、投資法人みらいが23億で購入した物件がどう見ても郊外の空き地。

遂に壊れた?と思うも大手商社系企業が資材置場にするそうで利回り4%台。REITの投資対象の新境地を示したまさにニュータイプのディール。#クソ物件オブザイヤー2021 pic.twitter.com/Sz1gp6k08J

1年前はJリートはゴミ箱か?なんて話をしてたのに、いつの間にかJリートが資材置き場とかいうゴミ箱をフォワコミしてまで買う立場になってました。時代の流れ早すぎない!?

これ、J-REIT界隈でもちょっとだけ話題を呼んだ案件です。通常、底地物件を買う場合は上物を使う人が借地料を払うので、空き地状態だとその間の借地料を割り引いたりすることが多いのに、本件は建設工事中も借地人は地代を払う。そんなに財務的な余裕あるならこんなCRE必要か?あと資材置き場ってテナント退去したらどうするの?え?物流?だったら最初から物流作れば?みたいな。でも小田原ですからね。工場も多いしこういうの必要なんでしょう。利回りも底地案件と思えば他のREITでも5%前後なんでギリギリセーフ。そう考えると単なる底地案件にしか見えてこないし、関係者のキャッシュフローがざっくりシンプルなのも三井物産らしい感じ!なんとか普通に見えてきた!

REITのウェブサイトの個別物件ページはまだ茶色い地面のままですが、決算説明資料でしっかり建物竣工しているし大丈夫!大丈夫!(画像略)

せっかく普通だな!と言った傍から「ニュータイプ」とか書かれますが、一般的にニュータイプの案件はリスクプレミアム乗って利回り高くなるからね!そこのところよろしくね!

ちなみにアンニュイさんと私(とリアル世界観さんとデベ夫人)は全宅ツイ不動産チンパンジー情報 第51号でREITについて語ってるのでよろしくお願いします【PR】

【パセラ渋谷店】

— リアル世界観 (@real_do_estate) November 14, 2021

ワイドショーでは「オリンピックで感染拡大!」「自粛しろ!」と騒いでいたが、テレビ局社員がオリンピックに浮かれて飲み会を実施。コロナではなく骨折でお医者さんのお世話になり大島てる未遂。体を張ってパセラの闇営業を告発する熱き報道魂を見せた。#クソ物件オブザイヤー2021 pic.twitter.com/UZVu3Wh35k

ところでJ-REITには総合商社をスポンサーとするREITがあります。この底地を保有する投資法人みらいと日本ロジスティクスのスポンサーは三井物産。三菱商事は日本都市ファンド、丸紅はユナイテッドアーバン、住友商事はSoSILA、双日は日本リート。

スポンサーのREITと言うとどういうイメージをお持ちですか?ピカピカ?超一流?

答え。東証REIT指数の分配金利回りは約3.5%ですが、日本都市ファンドとユナイテッドアーバンの分配金利回りは4.6%。日本リートは4.8%、みらいは5.2%、日本ロジスティクスの分配金利回りは物流REIT最下位争い。

数字だけみるとクソです。利回りが平均より高いってことは、その利益水準を維持できない、あるいは競合より利益が成長しないと市場で評価されています。利回り4.6%ってことは単純に考えると利益水準が24%下落する。同規模で総合商社系に劣後するREITは存在しないと言えばどのくらい評価が低いか分かります。

なぜ総合商社系REITは評価が低いか。

①社長が数年でちょこちょこ変わる。

不動産畑に長いわけでもない人が親会社から出向してきては戻っていくので経営方針が一貫しない。不動産のポートフォリオを頻繁に動かすことはできないし、リーシングは業者に丸投げなので何とかなるんですが、物件売買がどうにもよくない。不動産を良く分からないまま買ったり売ったりしてるのかみんなが敬遠した物件を素っ高値で買っていく、あるいは何もできないまま去っていく。そのため中長期的な安定成長というREITにとっても最も大事な軸がブレブレ。

もちろん出向者がREITにフィットして、親会社のクソ強いクレジットを活かして成長する時期もあるし、親会社の本部とコミュニケーションを取って中長期的なシナリオを描いてるREITもあるのです。それでも総合的には今のような市場が荒れる時期になると稼働や賃料の落ちる物件が多いのが露呈してしまう。

端から見ていると、前任者からの貯金がなく限られた時間で成果を出すために目先の案件に飛びつく、そしてどうせ数年経てばREITも本部も人がいなくなるので誰も責任を取らない。そんな悪循環が起きているように見えます。特定の人間の成果にも責任にもならず組織で回せるのは大企業の強みでもありますが、ことREITと言うか不動産に限って言えば属人性の要素が強い。どこかでえいやあが必要なだけに、大人数の合意形成が必要な組織だと無味無臭な取引しか出来ず、何より取引相手として軽く見られがちになっているのかなと。

と言うか、①から書き始めましたが、これが理由の全てです。クソ物件を一つずつ挙げていっても良いですが(岸和田とか仙台とか北九州とか町田とか)あまりにもキリがないので今回は省略します。総合商社系REITはゴミ箱とまでは言いませんが、足元の状況は必然。ここから持ち直すには市場回復しかないです。ベータは高めなので我慢するのもありですが、ここまで格差が開いた以上、簡単には埋まらない。ただ、時間は相応に経過したので来年は逆襲の年になるといいですね!、と思うけどじゃあどのセクターが下がるかと言われるとやはり、、、(続かない

この記事が気に入ったらサポートをしてみませんか?