EV関連情報まとめシリーズ①:今と未来

はじめに

EVはNIO DayやTeslaの躍進、Blue Waveにより大いに盛り上がっています。しかし、EVといっても、電気で動き環境に良い、程度の認識に留まる人も多いのではないかと思います。私もその一人であったため、いまいちどこれを正しく理解したいと思い、調査しました。その結果をこのnoteでシェアします。

トウシドリ調査結果まとめ

以下がトウシドリ調査結果のまとめです。詳細は以降の章で記載していきます。

・$TSLA, $NIO, $LI, BYD などとなりがちだけれど、VM、BMWが上位。

・現在のEV販売台数は全体の2%に満たない。

・EVは依然補助金頼り。HEVは見逃し禁止。

・2025年にはEVはライフタイムコストを考慮すると従来式より安くなる予想。

・製造は越境して行われているが自国内での完結を狙う政治的パワー・思惑がある。

・レアメタルが随所にからみ、レアメタルは中国やアフリカなどに偏在。政治的課題が多い。技術解決も可。枯渇や価格の問題もある。

・全固体電池は熾烈な競争。日本勢も強い。

・自動運転も大きく絡む。

・パワー半導体もEVの重要要素。ドイツ企業が1位。中国はここでも仕掛けている。

・動力部分の電動パワートレインはアウトソースが多い中、アウディは内製化している。

・EVは従来よりもずっと簡素で主な構成要素は電池、動力、半導体。それぞれに、強い国・地域、企業が異なる。それぞれでいかに安価で良質で安定的に大量に供給できる良いパートナーを見つけられるかが勝負のキモ。

EV販売台数

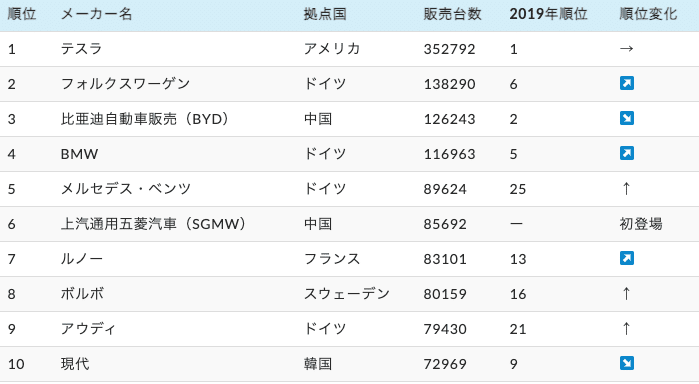

まず販売台数です。EVにおいて欧米、中国が主要プレーヤーであることがわかります。ちなみにトヨタの年間販売台数は1000万前後です。これと比べると1位のテスラの35万台ですらまだ大した販売台数ではないです。EVは始まったばかりと言えると思います。

世界全体

メーカー別プラグイン車販売台数ランキング(2020年1〜10月)

テスラに続くのはVW、BYD、BMW、ベンツです。

VW、ベンツは大きく順位を昨年よりも上げています。

出典:EVsmartBlog

ドイツ市場

ドイツはヨーロッパ最大の自動車市場ですが以下のような状況にあります。

ヨーロッパ最大のドイツ自動車市場におけるプラグイン車のシェアは20.5%となりました

人気のプラグイン車トップ5は順位の変動が多少あったものの同じ顔ぶれで、1位ルノー・ゾエ、2位ヒュンダイ・コナEV、3位フォルクスワーゲン・ID.3、4位スマート・フォートゥーEV、5位フォルクスワーゲン・パサートGTEとなっています。

EV価格とHEV(ハイブリッド車)販売状況

現行、未だEVの価格は高く、大きく補助金に依存している状態にある。その中で補助金の増額がないにも関わらずHEVは欧州において販売シェアを伸ばしている。その伸びはEVを上回るとのこと。

VWはEV販売台数は多いものの全体としてはCO2排出量規制をクリアできておらず罰金を支払う必要があるとの情報もあります。

(ソースが若干日本贔屓だったように思われるため注意は必要)

英国の調査会社であるPAコンサルティングのリポートによると、2021年の欧州CO2排出量規制をおおむねクリアできるのはHEVの比率が高いトヨタだけで、欧州最大の自動車メーカーであるVWは、EVやPHEVの比率が10%になると見込んでも45億400万ユーロ(同、5630億円)もの罰金を支払うことになると予測している。

なお、価格が問題であるEVですが、リチウムイオン電池の価格低下が進めば、2025年頃には電気自動車のライフタイムコストと初期費用は、内燃機関(ICE)乗用車のコストよりも平均的に安価になると予想する(ブルームバーグNEF)、とのことです。

EVの将来予測

電動乗用車は現在700万台以上、電動スクーターや電動バイクは1億8400万台が現在世界で使用されています。JAMAによれば2018年時点で世界の自動車保有台数は14億台なので電動自動車は0.5%程度の比率になります。

2019年の四輪車世界販売台数は9,130万台です。これに対しEVは170万台程度とのこと。2%弱の計算です。

肝心の今後ですが、ブルームバーグNEFが以下のように予想しています。

電気自動車は、2020年には世界の自動車販売台数の3%、2023年には7%、約540万台に増加する見込みだ。2020年の電気自動車の販売台数は全世界で18%減少し、170万台となる見通し。新型コロナウイルスの感染拡大により10年間続いた成長に歯止めがかかると予想される。ただし、2020年の内燃機関車販売台数は23%減と縮小ペースが拡大するものの、電気自動車への長期的な動きは向こう数年間で加速するという。

ちなみにブルームバーグNEFは世界の人口動態の変化や都市化の拡大、シェアード・モビリティサービスの浸透により、EVも含めた乗用車販売台数全体が2036年、ピークを迎えると予想しています。案外近い未来かと思います。後述しますが、この点がトヨタやテスラ、NIOが自動車会社以上を目指す理由の一つでしょう。

EVの電池事情

リチウム電池の生産国

EVには必須の電池ですが、主流は現在リチウムイオン電池であり、世界のリチウムイオン電池セルの約8割は中国で生産されています。

EUは25年までにEV用電池の自給を計画しています。これに対し各社以下のような動きがあるようです。

スウェーデンのバッテリー会社ノースボルトがスウェーデンとドイツに工場を建設しているほか、中国の寧徳時代(CATL)はドイツに、韓国のSKイノベーションはハンガリーに2つ目の工場を作るなど、欧州で15の大規模な電池セル工場の建設が進んでいる。

引用:US Frontline

レアメタルの枯渇問題

EVは通常電池にレアメタルを使用しています。その一つがコバルトです。問題の多いレアメタルです。

第一に貧困層が非常に劣悪な状況で働き、産出しています。以下引用のような状況にあるようです。

世界のコバルトの半分以上を産出しているのがコンゴ民主共和国なのですが、仕事がない貧しい人々が何の安全訓練も受けずに簡素な道具で穴を掘っている小規模鉱山(Artisanal mine)では崩落事故も頻繁に起き、子どもたちは1日200円程度の低賃金で長時間働かされ、あまつさえ武装勢力の資金源になっていることから、コバルトは金やタングステン、錫、タンタルと並び、紛争鉱物と呼ばれるようになりました。

引用:EVsmartBlog

そのため、バッテリー大手のCATLやLG化学は、中国が主導する「責任あるコバルト・イニシアチブ(RCI)」に参加し、主に児童労働の撲滅に取り組んでいるとのことです。

第二の問題はコバルトの枯渇問題です。車載バッテリーの他に特殊合金やその他の用途も含めて年間に25万トンの需要が予想されていますが、30年以内に現在判明している埋蔵量をすべて使い尽くしてしまうそうです。これは石油よりも早い枯渇の予想です。

この二つの問題から派生し、コバルトは価格が高く、供給も安定しません。

参考:EVsmartBlog

これら現状の対策として各社対応しており、テスラは中国当局から、レアメタルのコバルトを使わない電池を搭載する主力の電気自動車(EV)「モデル3」の製造認可を取得しているようです。

参考:日本経済新聞

シリーズ①まとめ

今回まとめたところたEVの重要要素であると考えています。しかしながらまだまだパワー半導体や固体電池などの考慮す米情報があるので以降のシリーズでまとめていく予定です。

簡易ですが以下のツイートで今後noteに記載に予定の情報もまとめています。

EV関連情報まとめ

— トウシドリ (@bird_investor) January 11, 2021

ここから先は

¥ 100

サポート大変感謝しております! 書籍の購入等、記事を書く際に利用させていただきます。