自動車保険契約の「親の等級をもらう」ってどういうこと?

自動車保険には、等級制度がありますが、等級を親から免許を取得したばかりの子どもへ引き継げることを知っていますか。

そうすることで、保険料を節約できるメリットがあります。

他もに保険料を節約する方法と、等級の引継ぎについて解説していきます。

等級の引継ぎ

自動車保険には「等級」という保険料の割増割引を定める制度があります。1等級から20等級まであり、20等級に近づくほど割引率が高くなります。新規契約時は6等級から始まりますが、セカンドカー割引が適用される場合は、7等級からスタートします。

等級は同居家族から引継ぐことも可能です。その場合、初めから高い等級で自動車保険に契約することができ、保険料を安く抑えることができます。

等級引継ぎができる条件

家族間で等級を引き継ぐ場合、一定の条件を満たしている必要があります。

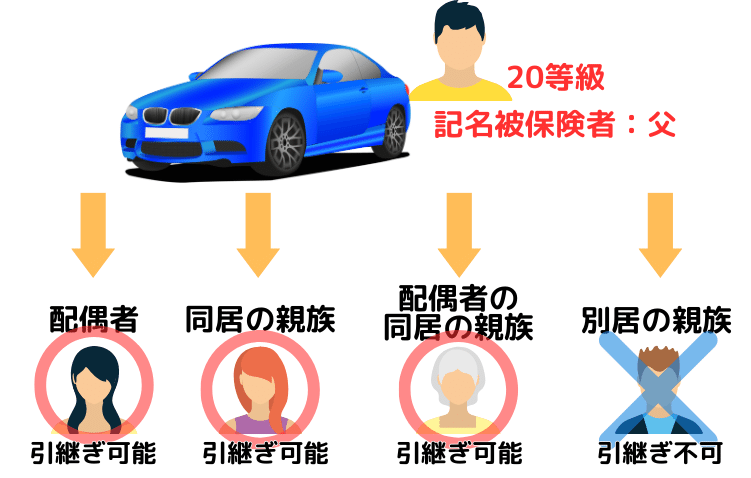

等級を引継げる続柄

等級を引継ぐことができるのは、「記名被保険者の配偶者」「記名被保険者の同居親族」「記名被保険者の配偶者の同居親族」です。

ポイントとして、記名被保険者もしくは配偶者と同居であることが条件です。別居している場合は、引継ぎは出来ませんので、親元を離れる前に引継ぎをしておくと良いでしょう。

なお、親族とは、「6親等以内の血族」および「3親等以内の姻族」を指します。配偶者は内縁関係でも認められますが、保険会社に内縁関係であることを証明する必要があります。

等級を引継げるタイミング

1台の車を他の車との間で等級をかけ替える場合はタイミングが限定されます。この場合は、家庭で利用する車を増車するか、自動車保険に加入中の自動車を廃車・譲渡・返却するタイミングであれば等級の引継ぎが可能です。これは、車両入替を利用して等級の引継ぎを行っているからです。

車両入替を利用した等級の引継ぎ手順

❶親の契約で子供の車に車両入替をする。

❷その保険の記名被保険者を子供に変更する。必要に応じて契約者も変更する。

❸親の元の車が無保険状態になっているので、記名被保険者を親として新規契約する。

他社に乗り換えても大丈夫?

等級を引き継ぐ際に、他社へ乗り換えても可能です。

その際はインズウェブの自動車保険の一括見積り請求を利用すれば、保険会社を比較することでさらに保険料が安くなる可能性があります。

▶▶自動車保険一括見積もり・比較|安いのはどこ?-インズウェブ (insweb.co.jp)

稀に民間損保と共済の間では等級の引継ぎができないケースもあるので契約前にしっかりと確認しておきましょう。

等級を引継ぐメリット

等級の引継ぎ制度の最大のメリットは、保険料を安く抑えることができることです。事故を起こすことなく優良ドライバーで積み上げた等級は、同居の親族であれば引継ぎを行うことができるので、子供が親の等級をもらうこと

で子供の保険料の割引率が高くなります。

等級を子供に引継いだ親は、新たに自動車保険に契約すると6等級(あるいは7等級)からのスタートになります。しかし、親はある程度運転経験のある年齢になっているため年齢条件の設定や運転者の限定、ゴールド免許であればゴールド免許割引の適用を受けるなど工夫することによって保険料抑えることが可能です。

2台目にも等級を引き継げる?

同居の親族間であれば2台目の車に等級を引き継ぐことができます。

等級を譲渡した親は新規契約する必要があるので、6等級スタートとなり、保険料が高くなってしまいます。しかし、セカンドカー割引を利用すれば、7等級スタートになりますので、保険料を安く抑えることができます。

セカンドー割引が適用されるのは、一定の条件を満たす必要があります。

▼コチラ▼の記事内で紹介していますので、是非チェックしてみてください。

自動車保険料を安くする方法

10代や20代は事故率の高さから、比較的保険料がどこの保険会社も高く設定されています。

30代以降よりも経済力も乏しく、自動車保険料は安く抑えておきたいですよね。

保険料を節約する方法をいくつか紹介しますので、是非実践してみてください。

❶運転者限定を厳しくする

運転者限定を厳しくすることで保険料を安くすることができます。運転者限定は記名被保険者(契約車両を主に運転する人)を中心とした補償される人の範囲で、本人限定や本人・配偶者限定などがあります。条件の範囲を狭くするほど保険料を安くすることができます。

❷年齢条件を厳しくする

年齢条件で補償される年齢を限定することでも保険料を安くできます。

全年齢補償よりも21歳以上、21歳以上補償よりも26歳以上補償に設定する方が保険料は安くなります。

なお、年齢条件の対象は、記名被保険者と配偶者および同居の親族です。設定する際には同居家族で一番若い人の年齢に合わせて設定しておくと安心です。

❸車両保険の免責金額を大きくする

車両保険をつける場合は、免責金額を大きくすることを検討ましょう。免責金額とは、いわば自己負担額のことで、事故などで車両保険を使うときに免責金額分は保険金が支払われずに自己負担する必要があります。保険会社が支払わなければならない保険金が減るので保険料も安くなります。

他には?

保険料を安く抑える方法、まだまだあります!

▼コチラ▼の記事内で紹介していますので、是非チェックしてみてください。

この記事が気に入ったらサポートをしてみませんか?