雪による住宅の損害には火災保険が使える

先週、大雪の影響で関越道では多数の車の立ち往生が発生しました。また、年末年始は全国的に厳しい寒さになり、日本海側では大雪となる恐れがあります。

今回はこうした大雪によって、雨どいが破損した、カーポートがつぶれたなどと住宅に損害が発生した場合にも使える火災保険について紹介します。

「火災」保険だけど雪にも使える

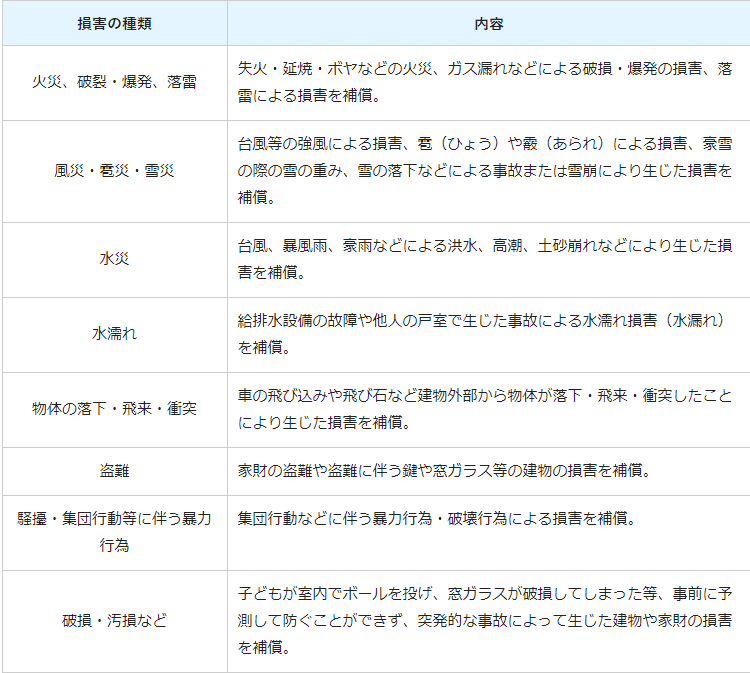

「火災」保険という名前ですが、火災保険は火災のとき以外にも台風による強風の被害や大雨の被害、大雪による被害、雹(ひょう)による被害、雷による被害など自然災害により住宅が被害を受けたときにも使うことができます。

雪災は火災保険ではたいてい風災や雹災とくっついて風災・雹災・雪災補償となっています。火災保険に風災・雹災・雪災補償をつけていれば以下のような場合に補償を受けられる可能性があります。

・雪の重みで雨どいがゆがんだ場合

・雪の重みで軒先がゆがんだ場合

・屋根からの落雪で給湯器が破損した場合

・雪の重みでカーポートが破損した場合

・雪崩により建物や家財が破損した場合

※上記のような場合でも個別の状況や契約内容により補償を受けられない場合もあります。

雪による被害でも保険金を受け取れない場合

雪による被害であればどのような場合でも補償されるというわけではありません。補償を受けられない主な場合について紹介します。

〇車への被害

雪でカーポートがつぶれて、車にも被害が及んだというような場合でも車の損害は火災保険では補償されません(カーポートは補償対象です)。車については自動車保険の範疇です。自動車保険で車両保険も契約していればそこから保険金が支払われます。ただし、車両保険を使うと翌年度の等級は下がってしまうので注意してください。

〇免責金額以下の被害

火災保険で免責金額(自己負担額)の設定がある場合、その金額分は保険金が支払われずに自己負担する必要があります。例えば、5万円の免責金額の設定がある場合、5万円以下の損害では保険金が支払われず、5万円をこえる損害では損害額から5万円を引いた額が保険金として支払われます。

なお、20~30年前など昔に契約した火災保険の場合はこの説明とは別の方式(フランチャイズ方式)の免責金額となっている場合があります。この場合、損害額が20万円未満では保険金が支払われず、20万円以上となったらその損害額の分が保険金として支払われます。極端な例では、損害額が19万円では保険金を受け取れず、損害額が21万円であれば保険金として21万円が支払われるということになります。

〇雪解け水での洪水や土砂災害の被害で水災補償をつけていない場合

もとが雪であっても雪解け水によって洪水が起きたり土砂崩れが発生したりした場合は雪災補償ではなく水災補償により補償されます。この場合、火災保険に風災・雹災・雪災補償をつけていても水災補償をつけていなければ補償を受けることはできません。

落雪で隣家に損害を与えてしまった場合、賠償の必要はある?

屋根などからの落雪で自分の家ではなく隣家や通行人などに損害を与えてしまう場合もあります。そうした場合、その損害への賠償をする必要はあるのでしょうか。

基本的に、自然災害が原因で起こった損害については人に責任を問うことはできません。そのため、大雪を原因とする損害については賠償責任は生じないと考えられます。しかし、被害が出そうな状況を放置していたなどの管理上の問題があれば賠償責任が生じる場合もあります。不可抗力によるもので賠償責任は生じないのか、回避可能で賠償責任が生じるのかは個別の状況に応じて判断されます。

仮に損害賠償責任を負ってしまった場合、個人賠償責任保険により補償を受けることが可能です。個人賠償責任保険は日常生活において他人にケガをさせてしまったり他人のものを壊してしまったりして、法的な損害賠償責任を負った場合に補償を受けられる保険です。火災保険や自動車保険、クレジットカードなどの特約として契約することができます。

個人賠償責任保険は今回説明したような事例のほかに、自転車で人をはねてケガをさせてしまった場合や飼い犬が人を噛んでケガをさせてしまった場合などでも使用できます。最近、自治体により自転車保険の義務化が進んでいますが、個人賠償責任保険の契約があれば対応可能です(自分のケガへの補償はありません)。

火災保険を利用した詐欺や悪徳な業者に注意!

近年、火災保険を利用した詐欺や悪徳業者による被害が多く報告されています。「火災保険の保険金により、実質無料で修理できる」などと勧誘して契約を結んだあと、事前に説明をしなかった高額な手数料を請求したり、料金を受け取っても修理を始めなかったりするのです。

また、経年劣化による損害についても自然災害による被害だと偽って保険金を請求するように提案してくる業者もいるようです(経年劣化の場合は補償の対象外)。もちろん、嘘の理由で保険金を請求してはいけません。保険金請求が嘘の理由によるものだと判明した場合、契約を解除されたり支払われた保険金の返金を求められたりする可能性があり、場合によっては詐欺罪に問われる可能性もあります。

こうした悪徳業者は自然災害による被害が起きた後に多く発生する傾向があります。「保険金を使って修理できる」などと勧誘されてもすぐに契約を結ばない、不審に思ったら保険会社や代理店などに相談するなど、十分に気を付けるようにしましょう。

この記事が気に入ったらサポートをしてみませんか?