自動車保険料の平均はいくら?月額・年額の保険料平均を紹介!

どの年代が多い?!交通事故発生件数

ニュースやSNSを見ていると、高齢ドライバーによる交通事故の記事が目立つように感じます。

しかし、本当に高齢ドライバーの事故が多く発生しているのでしょうか。

警視庁によると、高齢者層の事故発生率よりも、16~19歳の層が群を抜いて多く、20代後半の事故発生率は高齢者層と同じくらいとなっています。

これだけ年代間で事故発生率に差が開いていると、自動車保険料にも差が開くるのは当然です。

自動車保険料は補償内容、年齢、事故歴など様々な要因から成り立っていますが、若年層の保険料が高い理由の一つは、この事故発生率が高いからです。

年代間で保険料の公平性を保つためにも、若年層はどうしても保険料が高くなってしまいます。

どの年代が高い?!自動車保険料の平均

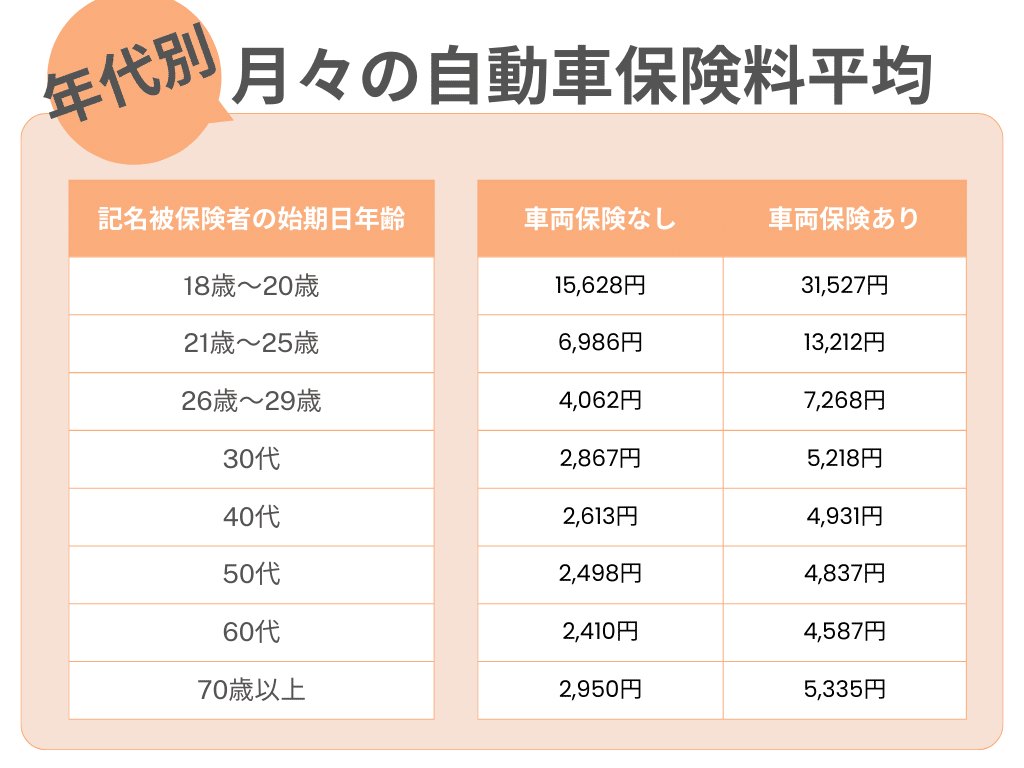

月々の自動車保険料平均

高齢ドライバーよりも高い事故発生件数の若い世代は、自動車保険料はどのくらい高いのでしょうか。

損害保険料率算出機構のデータとインズウェブの自動車保険一括見積り利用者の調査結果より算出した、月々の保険料平均を記名被保険者の年代別に紹介します。

※あくまでも参考までに。

等級や契約車両、希望する補償内容などが異なるユーザーの調査結果となります。あくまでも参考にとどめるようにしてください。

やはり、16歳~19歳は高い事故発生率に比例して、18歳~20歳の保険料も圧倒的に高くなっています。

年間の自動車保険料平均

自動車保険料は年払いであれば、月払いより5%程安くなります。

経済的に余裕がある人は、年間保険料の平均を参考にしてみましょう。

月払いに比べて安くなってるとはいえ、まだ経済力が乏しい若年層にとって一括で払うのは難しい金額となっています。

自動車の全規格における、年払い・月払いの自動車保険料を紹介しました。以下のコンテンツでは、軽自動車・普通車・小型車別に年間と月々の保険料へを紹介しています。

→【年齢代別】自動車保険料の平均・相場(年額・月額)はいくら?

安い保険会社は?!

自動車保険料平均と比較してご自身の保険料はどうでしたか?

保険会社選びにおいて、保険料が安い保険会社は知っておきたいですよね。

インズウェブでは、当自動車保険一括見積りサービスの利用者を対象に「安かった保険会社」の調査を行いました。

そのアンケート結果を基に、年代ごとに安い保険会社ランキングを紹介します。

👑20代の安い保険会社ランキング

「走行距離1万㎞超」ではトップ3にネット型自動車保険がランクインしています。

ネット型自動車保険は代理店型自動車保険より保険料が安い傾向にあります。走行距離が長いと保険料が高くなってしまうので、ネット型自動車保険が強い味方です。

※年間走行距離1万㎞超・・・通勤・通学に車を使用して、長期休暇の際に車で旅行・帰省をするような使い方を想定しています。

※年間走行距離1万㎞未満・・・近所への買い物や近場のドライブなど、あまり長い距離は走らない使い方を想定しています。

👑30代の安い保険会社ランキング

30代は結婚や出産などライフステージが個々で大きく変わってくる世代でもあるため、保険料にも開きが出てきます。

一括見積りを利用してもっと安くなる保険会社を探してみましょう。

👑40代の安い保険会社ランキング

40代と50代では、「乗り換える場合」と「新規で契約する場合」別に紹介します。

40代に突入すると、元々自動車保険に加入している人は等級が高くなり、また、事故の発生率が低いなど保険料が安くなりやすい条件がそろっています。それでもネット型の自動車保険の方がさらに安くなります。

※乗り換える場合・・・既に自動車保険に加入していて、満期を迎えるタイミングで乗り換える場合

※新規で契約した場合・・・新たに自分の車が必要になったり、子どもに車を譲った為に車を購入し自動車保険に新規で契約した場合

👑50代の安い保険会社ランキング

50代は運転歴は長く事故率も低い世代ですから、20等級に近いドライバーも多く、基本的にどの保険会社も保険料は安く設定されています。

20等級の場合は、より安い保険会社が見つかるかもしれません。

更新する前に他の保険会社も是非チェックしてみましょう。

自動車保険料を安くする方法

保険料が高いから安くしたい、最小限に抑えたい、他の出費がかさむからもっと安くしたい、などとできることなら自動車保険料は安くしたいですよね。

事故率、保険料、補償内容には年代ごとに特徴があるから、保険料を安くする方法も年代ごとにポイントがあります。

📌【20代向け】保険料を抑えるポイント

✅同居親族から等級を引き継ぐ

高い等級を持っている同居の親族から等級を引き継ぐことが可能です。

例えば、親が20等級を持っている場合、車両入替・名義変更をすることで新しく購入した車で20等級からスタートすることができます。

親は新規で契約することになりますが、親と子どもの保険料を合計でみても安く抑えられることが多いです。

【20代向け!】他にも安くする方法は?

20代の自動車保険の月額平均・相場は?安い保険会社はどこ?

📌【30代向け】保険料を抑えるポイント

✅年齢条件を見直す

自動車保険は年齢条件が広いほど保険料が高く、狭い程安くなっています。例えば、30代の夫婦しか運転しない自動車保険の年齢条件が「全年齢対象」の場合、「30歳以上」などと限定することで安くすることができます。

【30代向け!】他にも安くする方法は?

30代の自動車保険料の相場は?保険料を安くする方法も紹介!

📌【40代向け】保険料を抑えるポイント

✅補償内容を見直す

若年層と比べて運転スキル・経済力もある40代は本当に必要な補償を改めて見直してみてみましょう。

例えば、人身傷害は、ご自身の貯蓄や生命保険で万が一の治療費をカバーできるのであれば、必ずしも無制限にする必要はありません。

また、車両保険については、事故の際に保険金として支払われる金額は車の時価額が上限となるので、時価額が古い車は車両保険をつけていても損をしてしまうかもしれません。年数の経った車は車両保険を外すことを検討してみましょう。

✅他にも以下のような方法があります。

・車両保険をエコノミー型にする。

・車両保険の免責金額を高く設定する。

・弁護士費用特約、個人賠償責任保険、ファミリーバイク特約など複数台契約で重複している補償内容を省く。

【40代向け!】他にも安くする方法は?

40代の自動車保険料の相場は?保険料を安くする方法も紹介!

📌【50代向け】保険料を抑えるポイント

✅更新する前にもう一度考えてみて!

50代で子どもが親元から離れるタイミングは補償内容を見直すタイミングです。子どもを含めた補償内容を見直して、補償範囲を狭めることで保険料は安くなります。

・運転者の範囲は「家族限定」から「本人又は配偶者限定」へ

・年齢条件は「全年齢補償や21歳以上補償」「30歳以上補償や35歳以上補償」親の年齢に合わせた内容へ

✅一括見積を利用する

事故率の低い50代は基本的にどの保険会社も保険料が安くなりやすいです。

条件や補償内容が同じでも保険会社が違うだけで保険料が安くなることがあります。

また、20等級の場合はより安い保険会社が見つかりやすいです。

是非、一括見積サービスを利用して、安い保険会社を探してみましょう。

【50代向け!】他にも安くする方法は?

50代の自動車保険選び】保険料相場と選び方のポイント

この記事が気に入ったらサポートをしてみませんか?