男性30歳から50歳まで、死亡保険金2000万円なら、保険料月額2588円

ライフネット生命で、以下の条件で、保険料を見積もりしてみた。

契約年齢 : 30歳

性別 : 男性

◆ 定期死亡保険「かぞくへの保険」

保険金額 : 2,000万円

保険期間 : 20年

月額保険料 : 2,588円

月額保険料 合計 : 2,588円

想定しているのは、結婚したばかりの男性だ。

これから子どもを2人作る予定だ。

死亡保険が必要なのは、こどもが成人する前に、死亡あるいは重度障害を負ったとき、こども2人に進学費用を残すためだ。

親がいないか、いても育てられないこどもの18歳までの生活費は、施設養護の形で政府が出してくれるのだが、高校より先の進学費用はどこからも出ない。

進学のために遺産が必要なのだ。

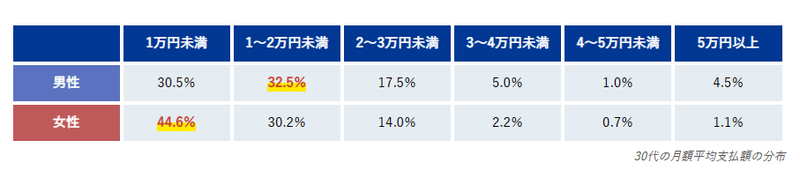

しかし、世間の水準はこんなのだ。

生命保険料の平均相場はいくら?年齢・ライフステージ別に解説 (hoken-all.co.jp)

月額保険料14,000円は払いすぎだ。

こんなに高くなるのは、1.入院補償や2.生存時返戻金みたいなところにコストを使っているからだ。

これらは全部不要である。

1.入院補償

入院しても、高額療養費の上限があるし、いつまでたっても治らない、後遺症が残る病気ならば、障害年金を申請したらよい。

病気で治療費が莫大になることはない。

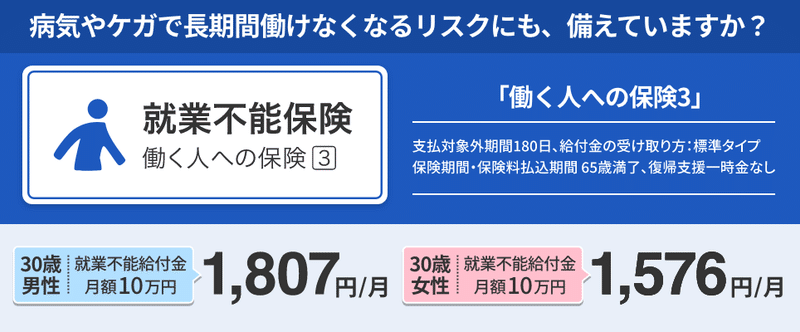

病気や怪我で家計が逼迫するのは、治療費のためではない。所得がなくなるからだ。ライフネット生命にも、就業不能保険があるが、保険料が高くて、お勧めしない。就業不能保険を含む生命保険は保険料がバカ高くなる。

最悪、所得喪失によって家計が破綻しても、生活保護でめんどうみてもらえるのだから、こんな保険は要らない。

2.満期返戻金

保険料として、余計に金を取って、取りすぎた分を戻しているだけだ。朝三暮四。

生命保険の運用利回りは、生命保険会社の信用リスクを考慮すると、決して高くない。

金融危機が発生した1997年から2000までの間に、生命保険会社は7社倒産した。

全部で40社しかない生保のうち、7社が倒産したのだ。

運用したいなら、経営実態が不透明な生命保険よりも、株式指数連動のインデックス投資信託の方がマシじゃないの?

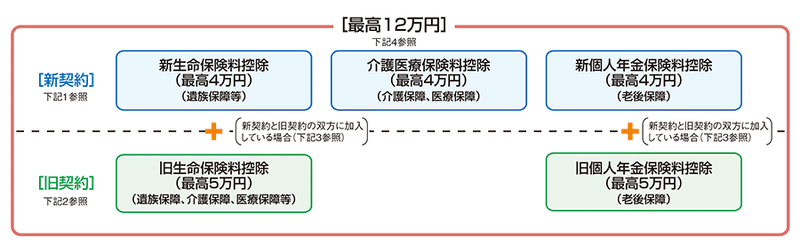

損保生保については、4万円までの所得控除が認められているから…というのが営業のウリ文句だが、節税目的なら、まずiDeCoだろう。

結論:死亡保険2000万円、保険料月額2588円でよい。

この記事が気に入ったらサポートをしてみませんか?