金融庁「インパクト投資に関する基本的指針(案)」への意見

金融庁が2023年6月30日(2023年7月31日更新)に『インパクト投資等に関する検討会報告書- 社会・環境課題の解決を通じた成長と持続性向上に向けて- 』を公表し、同報告書内で「インパクト投資に関する基本的指針(案)」を示しました。

以下、金融庁「インパクト投資に関する基本的指針(案)」への意見を述べます。

わが国独自でインパクト投資に「必要な要件」を示すことは国際的調和の観点から望ましくない。「要素」(element)や「特性」(attribute) という言葉に留め、黎明期であることに鑑みインパクト投資を推進するという趣旨を達成するためにも多様なインパクト投資の在り方を認めるべきではないか。

「金融庁」が「指針」として「必要な要件」を示すということは、「従わなければいけない」という圧力を与えることになりかねません。その場合にはかえって市場関係者は萎縮、躊躇してしまい、本来の目的であるインパクト投資の推進を達成できない恐れがあります。

黎明期である我が国の状況を踏まえれば、現時点で厳格な要件を示すべきではないと考えます。

要件1:実現を「意図」する「社会・環境的効果」や「収益性」が明確であること(intentionality)

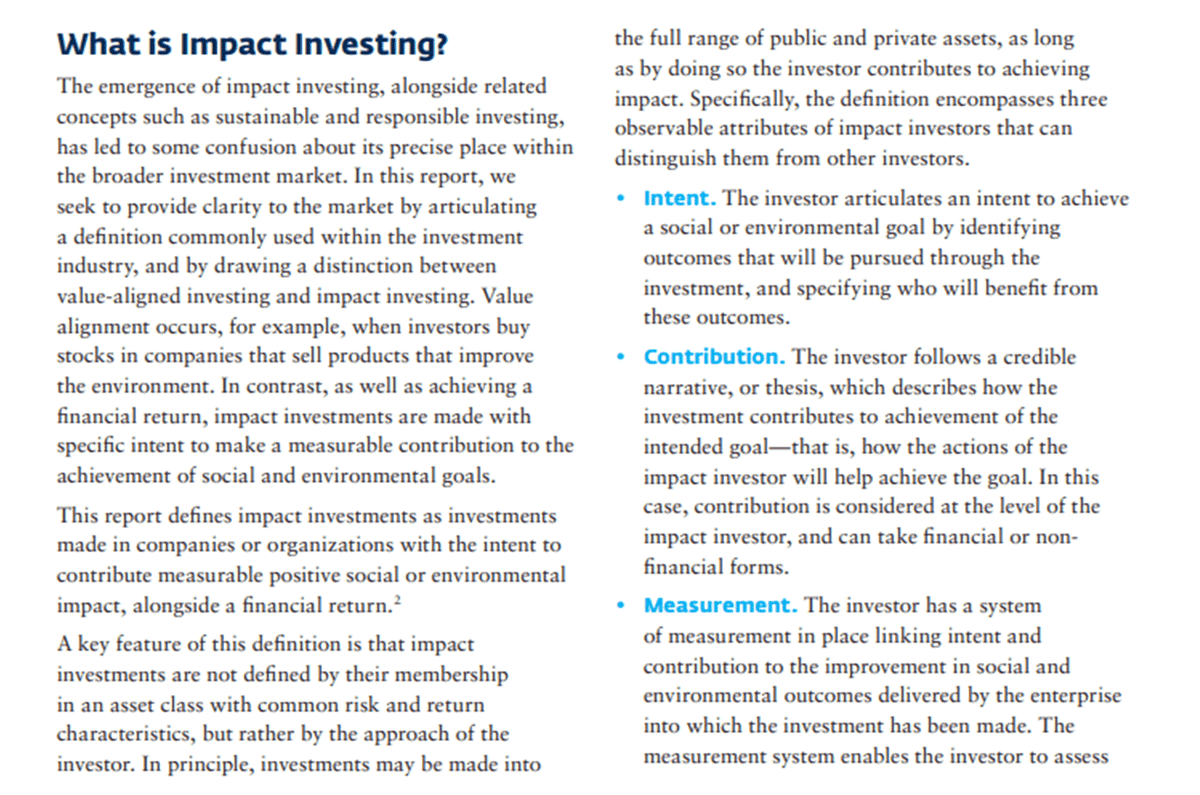

国際的には、“intentionality”は投資を通じたポジティブな社会的・環境的インパクトを与えるという投資家の意図のことをいいます(GIIN,EVPA, IFC)。「収益性」についてはintentionalityに含めるべきではないと考えます。

以下、要件2,3も同様ですが、私はインパクト投資に対する期待リターンは多様であるべき(元本の回収のみを期待するインパクト投資の存在を否定すべきでない)と考えています。

要件2:投資の実施により、追加的な効果が見込まれること(additionality)

インパクト投資の要素としてadditionalityを含めるべきかについては国際的な共通見解の形成には至っていません。

additionalityは欧州EVPAではインパクト投資の中心的要素とする一方、米国GIINではadditionalityに関する明示的な言及はありません。これは、欧州EVPAでは課題解決に積極的に貢献する投資家に重点を置いており、未上場企業への投資を主な対象としている一方、米国GIINでは上場企業への投資を含めているためです。

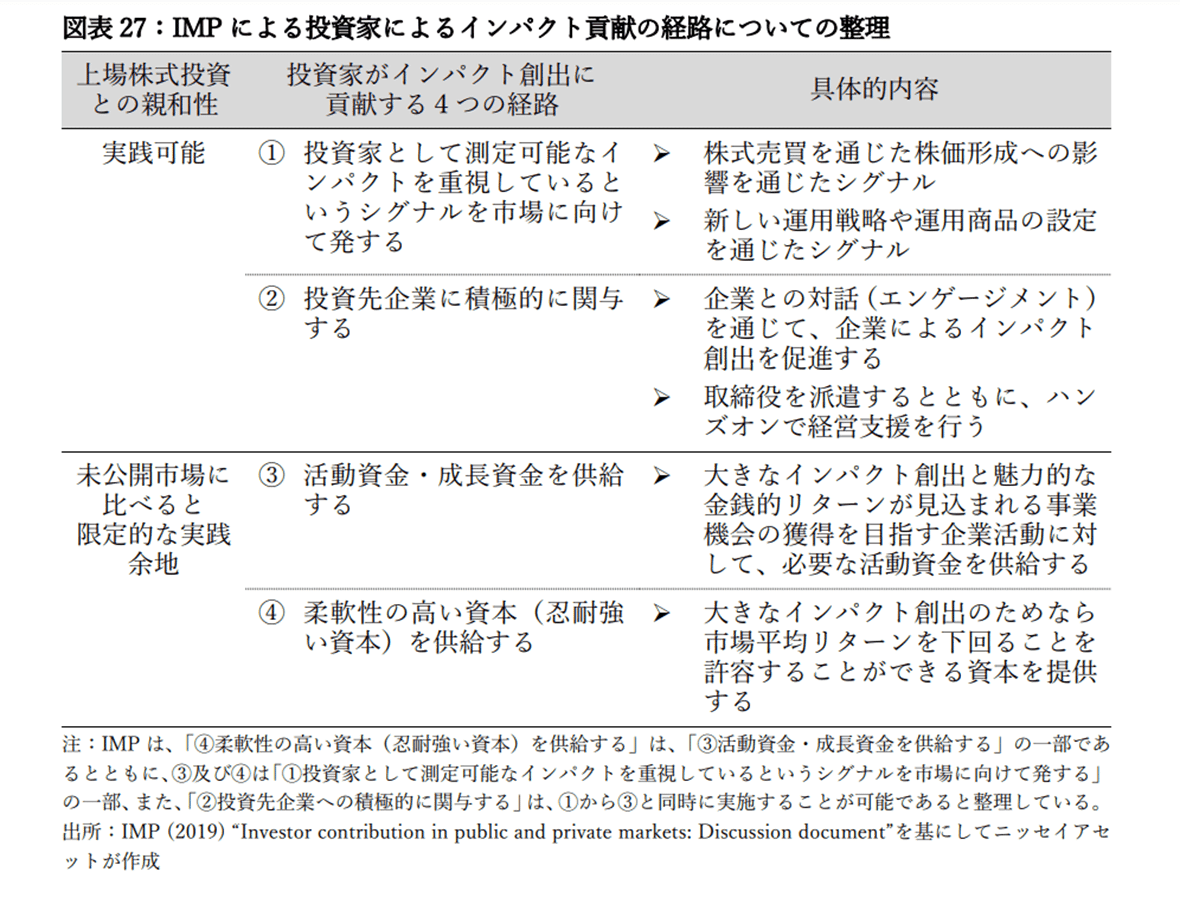

additionalityには、①投資家として測定可能なインパクトを重視しているというシグナルを市場に向けて発する(シグナリング)、②投資先企業に積極的に関与する(エンゲージメント)、③活動資金・成長資金を供給する、④柔軟性の高い資本(忍耐強い資本)を供給するという4つの経路がありますが、特に③及び④については上場企業への投資の場合、additionalityは限定的であるという指摘があります(IMP、金融庁)。

また、「投資の実施により、当該投資がなかった場合と比べて、投資先の企業・事業が「社会・環境的効果」と「収益」を創出することが、長期的に実現する場合を含め具体的に見込まれ、分かり易く説明されていること」が求められていますが、実務上投資家による貢献を客観的に示すことは極めて難しいです。そのため、additionalityについて「分かり易く説明されていること」を「必要な要件」とすることは望ましくないです。あくまで、additionalityについての「方針」が説明されていることに留めるべきではないでしょうか。ただし、「投資・対話の戦略や方針」については要件1にも記載されており内容が重複しているため不要ではないかと考えられます。

さらに、国際的にはadditionalityはインパクト(社会・環境的効果)についてのadditionalityを指し、「収益性」についての言及は不要であると考えられます。

要件3:効果の「特定・測定・管理」を行うこと(identification/measurement/management)

投資により実現する「効果」や「収益性」が定量的または定性的に「特定・測定・管理」されることと書かれていますが、国際的にはmeasurmentについては、インパクト(社会・環境的効果)についてのみ言及されており、収益性についての言及は不要であると考えられます。

要件4:市場や顧客に変化をもたらし又は加速し得る新規性等を支援すること(innovation/transformation/acceleration)

国際的には、「新規性の支援」(要件4)についてはインパクト投資の要素には含まれていません。すべてのインパクト投資が新規性を持つ必要はなく、既存事業の拡大・深化によって社会・環境的効果を生み出すことも可能です。さらに、新規性の支援(要件4)は追加性(要件2)の一部と捉えられ、内容が重複しているため不要であると考えられます。

参考:EVPA(欧州ベンチャーフィランソロピー協会)

参考:GIIN(グローバルインパクト投資ネットワーク)

ここで"Contribute to the Growth of the Industry"という特徴が記載されていますが、これはadditionalityの一部に過ぎず、さらに"where possible"(可能であれば)という記載に留まっています。

参考:IFC(国際金融公社)

金融庁による意見募集

金融庁は2023年10月10日(火)17時まで以下において意見を募集しています。ぜひ皆様からも意見の提出をお願いします。

この記事が気に入ったらサポートをしてみませんか?