第5部 非特恵原産地規則: 日・米・欧の非特恵原産地規則の概要

前回は、物品の輸入通関に際しての最恵国税率適用の是非若しくは物品の原産地表示の適否を決める関税関係法規としての非特恵原産地規則、又は物品の輸出入を規律する通商法規の一部としての非特恵原産地規則などについて、WTO協定附属書A (物品の貿易に関する多角的協定) に含まれる原産地規則に関する協定 (以下「原産地規則協定」) 第1条1の定義に基づいて、策定される予定であった 「WTO調和非特恵原産地規則」(以下「調和規則」)との比較を含めて全体像を説明しました。今回は、日本、米国及びEUの現行非特恵原産地規則を相互に比較しながら全体像が掴めるように解説します。

日本・米国・EUの非特恵原産地規則は、それぞれ異なる形態の法源を持ちます。日本・EUでは、関税関係の基本法から実施法規、個別規則へと、より詳細、具体的な規律がピラミッド型に形成される点を特徴としますが、日本では非常に簡素に、EUでは細部に至るまで詳細に定められています (図表1及び2参照)。一方、米国は制定法がある繊維・繊維製品分野、原産地表示に係る米国・カナダ・メキシコ間の物品貿易に適用される規則 (NAFTAマーキング・ルール) を除き、実質的変更に関して蓄積された判例法が個々の事例に適用されます (図表6参照)。したがって、3か国の非特恵原産地規則を同列に比較することは容易ではないので、まず、日欧の規則比較で重なる点と相違する点を明確にし、米国規則は全体像を書き下した後に、原産地規則協定との整合性、日欧との相違点について焦点を当てる形で進めることとします。

1. 日本の非特恵原産地規則の体系

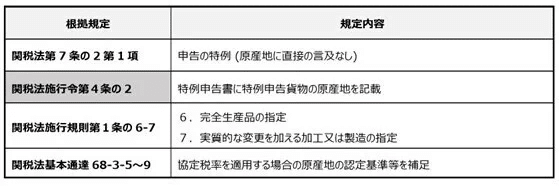

図表1:日本の非特恵原産地規則の体系(総括表)

日本にはEUのような多目的に使用することを前提とした1本の非特恵原産地規則は存在しません。事実上、最恵国 (WTO) 税率適用にあたり原産国を決定するために策定された関税法施行令以下に規定される規則が、輸出入通関の際に原産国決定を必要とする場合に適用されています。不正競争防止法上の原産地表示の判断のように個別の法律の下で独自の原産地基準を適用する場合を除いて、物品の輸出入における原産国決定には、関税法施行令以下の非特恵原産地規則が準用されることが多く、商工会議所が発給する一般原産地証明書も同様です。

法律レベルの根拠は、関税法第7条の2第1項でAEO輸入者に認められる「特例申告」の申告内容について課税標準、税額その他必要な事項を記載すべきことを定めた規定を根拠としています。関税暫定措置法において一連の詳細規定を置く一般特恵原産地規則と比較すると原産地に対する取扱いが小さいため、単独の条文として原産地判断基準を探しても見つかりません。本規定が置かれる前までは、関税法基本通達に根拠規定が置かれていたこともあり、調和規則の完成が現実味を失った段階で、AEO輸入者に対する規定整備に併せて最低限の法的認知を行う措置を講じたものと考えられます。

したがって、日本の非特恵原産地規則の根源となる規定は政令レベルで規定され、関税法施行令第4条の2 (特例申告書の記載事項等) 第2号において「特例申告貨物の原産地」 として特例申告に関連した要件の一つであることを定めつつ、同条第4項では保税蔵置場の外国貨物を置くことの承認申請に際して記載すべき貨物の原産地などの保税関連規定、同令第59条第1項第2号では輸入申告書における「貨物の原産地」を記載する際の基準として、以下について定める財務省令上の規則が適用されるべきことが規定されます。この規定が、EUの非特恵原産地規則の根源となる関税法典第60条に相当するものです。この規定は、原産地規則協定が策定予定であった調和規則と同様な基本構造になっており、「完全生産品」と「実質的変更が加えられた物品」から構成されます。

関税法施行令第4条の2第4項

第1号 一の国又は地域において完全に生産された物品として財務省令で定める物品

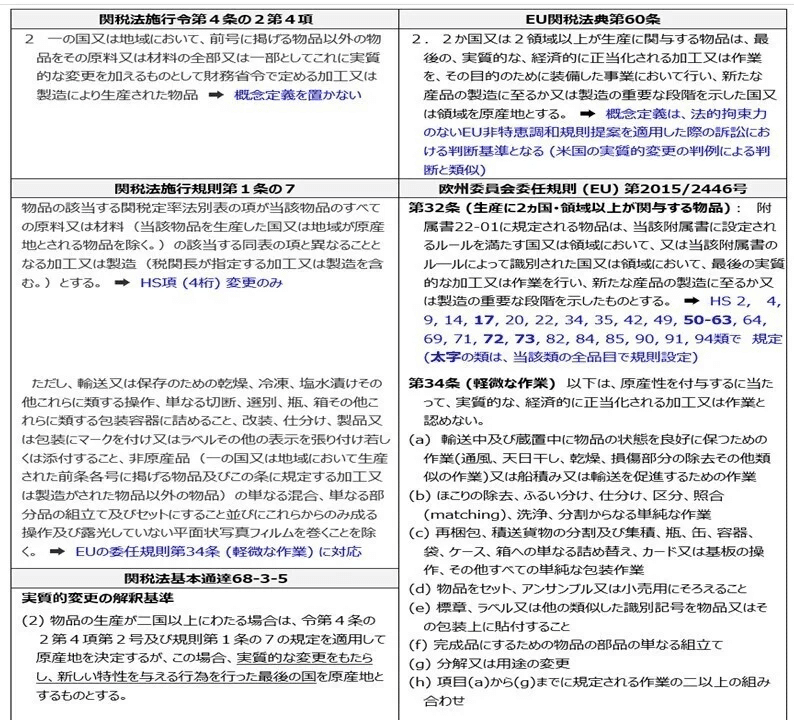

第2号 一の国又は地域において、前号に掲げる物品以外の物品をその原料又は材料の全部又は一部としてこれに実質的な変更を加えるものとして財務省令で定める加工又は製造により生産された物品

EUと異なるのは、EUが関税法典において実質的変更の法的な概念定義を厳密に規定しているのに対し、日本では省令委任方式で実質的な規則を関税法施行規則第1条の6 (完全生産品の指定) 及び7 (実質的な変更を加える加工又は製造の指定) で規定していることです。同施行規則第1条の7では、

物品の該当する関税定率法別表の項が当該物品のすべての原料又は材料(当該物品を生産した国又は地域が原産地とされる物品を除く。)の該当する同表の項と異なることとなる加工又は製造(税関長が指定する加工又は製造を含む。)とする。

としていることから、HS項 (4桁) 変更のみを基本的な判断基準としていることが分かります。これを補足する形で、通達レベルの 関税法基本通達68-3-5 (2) において、以下を規定します。

物品の生産が二国以上にわたる場合は、令第4条の2第4項第2号及び規則第1条の規定を適用して原産地を決定するが、この場合、実質的な変更をもたらし、新しい特性を与える行為を行った最後の国を原産地とするものとする。

原産地規則協定では、実質的変更の概念及び判断基準を

最後の実質的な変更が行われた国(the country where the last substantial transformation has been carried out)を原産国とする

実質的変更の判断には、HS号又は項の変更を用いる。関税分類変更のみで実質的変更を明確に定められない場合、補足的な基準として付加価値、加工工程を用いる

としていることから、日本の非特恵原産地規則は、「HS号 (6桁) の変更」を認める余地を明文で規定すべきこと以外は、原産地規則協定に整合的かつ理想的なものということができます。しかも、品目別規則をあえて策定せず、「HS項変更」を規定することで、5年毎に行われるHS改変にかかわらず原産地決定が最新のHSで行うことができることが大きなメリットです。これは、日本のEPA原産地規則の多くが未だHS2002年版を使用するなど、実際の通関に際して使用する最新のHSと異なるHS版を常に参照しなければならない煩わしさがなくなります。ただし、項変更のみを基準とするデメリットは、同じ機械製品セクターなどでHSの構造が異なるという理由だけで組立工程の実質的変更の有無が左右されるという不条理が生じてしまいます。

こうした項変更のみを実質的変更とする原則規定の補正のための規定として、関税法施行規則第1条の7の文末括弧書きにある「税関長が指定する加工又は製造」が存在します。これは、関税法基本通達68-3-5 (4)として規定され、加工工程基準 (例えば、HS第28類から第40類までに分類される物品で化学的変換を伴う製造など)、号変更を含む項内変更として「項変更が生じない加工における実質的変更の認定」(例えば、HS第71.01項から第71.04項までに属する加工していない物品 (真珠、ダイヤモンド、貴石・半貴石など) から当該各項に属する物品の加工など) が規定されています。しなしながら、品目別規則で細心の注意を払って策定されるEPA原産地規則と比較すると粗さが顕著になります。そのため、輸出の際に関税法施行令を準用すると「made in Japan」の標章が使用できない不都合が業界によって著しいため、繊維・繊維製品などは業界ルールを設定して独自運用しています。

2. EUの非特恵原産地規則の体系

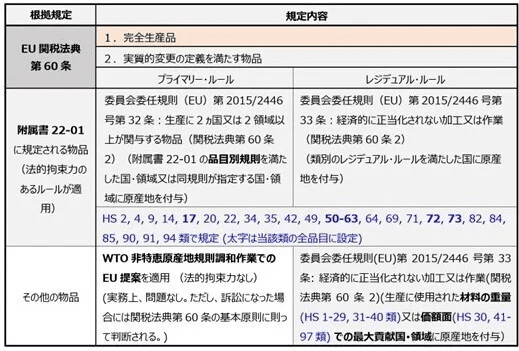

図表2:EUの非特恵原産地規則の体系(総括表)

EU関税法典には物品貿易に関する関税その他の措置の実施上の基礎となる関税分類、原産地、関税評価などの要素について定める第2編 (Title II) の第2章 (原産地) 第1節 (非特恵原産地規則) として、第59条 (適用範囲)、第60条 (原産地の取得)、第61条 (原産地の証明)、第62条 (権限の委任)の4規定が置かれます。

第59条 (適用範囲) は、MFN関税の決定、物品貿易に関連する特定分野を規律する欧州連合の規定によって創設された措置及び物品の原産地に関する欧州連合の他の措置、例えば、原産地表示、ダンピング防止法などに非特恵原産地規則が適用される旨を定め、FTA・GSPなどの特恵関税に関する原産地規則を適用対象から除いています。したがって、原産地規則協定の非特恵原産地規則の適用対象とほぼ同じ扱いとなり、非特恵原産地規則が一本化されて規定されていることも意味します。

第60条 (原産地の取得) は、以下のとおり非特恵原産地規則の骨格となる定義を定めています。

第60条 (原産地の取得)

1. 1か国又は1領域で完全に得られた物品は、当該国又は領域に原産地を有するものとみなす。

2. 2か国又は2領域以上が生産に関与する物品は、最後の、実質的な、経済的に正当化される加工又は作業を、その目的のために装備した事業において行い、新たな産品の製造に至るか又は製造の重要な段階を示した国又は領域を原産地とする。

欧州委員会委任規則 (EU) 第2015/2446号第 II 編第1章第1節 (非特恵原産地規則) には、第31条 (完全生産品定義)、第32条 (2か国・領域が生産に関与する物品)、第33条 (経済的に正当化されない加工又は作業)、第34条 (軽微な作業)、第35条 (附属品・予備部品・工具)、第36 条 (中立的要素及び包装) の6規定が置かれます。

第32条 (生産に2ヵ国・領域以上が関与する物品)

附属書22-01に規定される物品は、当該附属書に設定されるルールを満たす国又は領域において、又は当該附属書のル―ルによって識別された国又は領域において、最後の実質的な加工又は作業を行い、新たな産品の製造に至るか又は製造の重要な段階を示したものとする。

第33条 (経済的に正当化されない加工又は作業)

• 他の国又は領域で行われた加工又は作業は、当該作業の目的が法典第59条で言及される措置 (例えば、ダンピング防止法) の適用を回避することであることが入手できる事実 (available facts) に基づいて立証される場合、経済的に正当化されないものとみなす。

• 附属書22-01に規定される物品については、類別のレジデュアル・ルールが適用される。

• 附属書22-01に規定されていない物品については、最後の作業又は加工が経済的に正当化されないと認められる場合、当該物品は、新たな産品の製造に至るか又は製造の重要な段階を示した最後の、実質的な、経済的に正当化される加工又は作業を、材料の価額に基づき最大部分の材料を原産国とする国又は領域で行ったものとみなす。

また、本規則附属書22-01には、以下の基本注釈と法的拘束力のある品目別規則が規定されますが、この品目別規則は全品目に設定されているわけではなく、中には全く設定されていない類、設定されていても数品目のみに留まる類もあります。本附属書はこのように「虫食い」の状態で規定されていますが、利用者の便宜を考えて「リスト・ルール」という名称で法的拘束力のないEUのWTO非特恵原産地規則の調和作業におけるEU提案を法的拘束力のある規則と共に記載し、実務上、全品目において原産性を判断できるようにしています (図表3参照)。

基本注釈 Introductory notes

1. 用語の定義、付加価値基準の適用方法、繊維製品の完全な製品化 (complete making up)

2.1 スプリット項・スプリット号に対して、HS通則、部注、類注、号注を必要な変更を加えて適用

2.2 プライマリー・ルールの関税分類変更要件は、非原産材料に対してのみ適用

2.3 ローアップ・吸収 (absorption) 規定

2.4 代替性のある物品・材料

2.5 de minimis (関税分類変更要件を満たさない非原産材料の総額がex-works価額の10%を超えない)

2.6 プライマリー・ルールは、規定される場所にかかわらず等しく適用

図表3:EUの品目別規則表 (「リスト・ルール」) の例(第73類)

3. 日欧の非特恵原産地規則の比較

実質的変更を決定する規定は、単純明確さでは日本、多様な事例への柔軟な適用の点では欧州に分があります。以下に表形式で、日欧の実質的変更を決定する規定の主要点について比較します (図表4参照)。

図表4:日欧の実質的変更を決定する規定の比較

4. 米国の非特恵原産地規則の体系

図表5:米国の非特恵原産地規則の体系 (総括表)

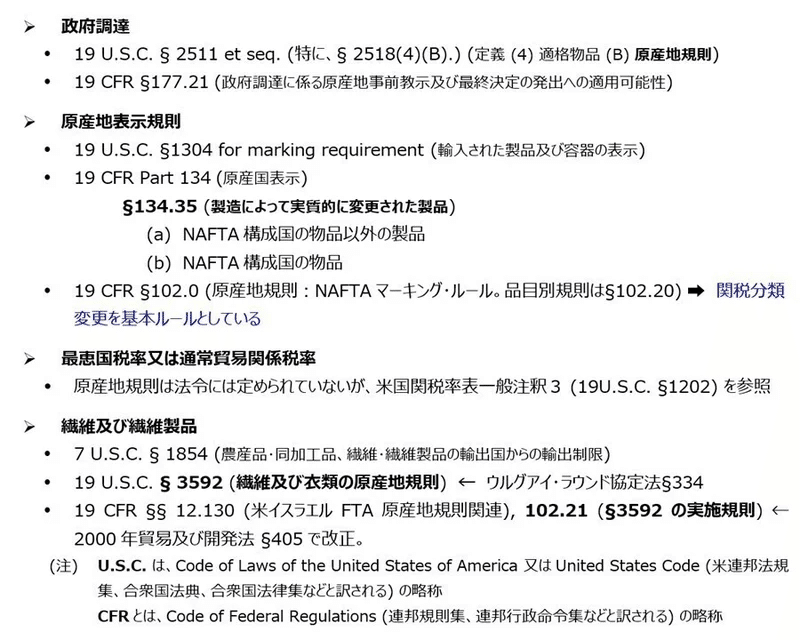

米国においては、最恵国 (WTO) 税率の適用、原産地表示上の原産国等を決定するための非特恵原産地規則は、米国税関・国境警備局(United States Customs and Border Protection:CBP。以下「米国税関」という。)によって所掌され、それぞれの法分野において適用されるべき規則が個別に指定されています。それらの規則の多くは抽象概念を規定したものであり、具体的な適用については判例法として事例毎に確立された抽象概念の解釈を引用することになります。これらの規定の中でよく引用されるのは、原産地表示に関する連邦規則集第19巻第134.35条(製造によって実質的に変更された製品)です。

(a) 米国における製造に使用される製品で、輸入された時点での製品の名称、特性又は用途とは異なる名称、特性又は用途に変更されたものは、United States v. Gibson-Thomsen Co., Inc.における判決(27 C.C.P.A. 267(C.A.D. 98))の原則に従うものとする。 (以下、省略)

例外的に繊維・繊維製品には上記判例法ではなく制定法が適用され、イスラエルに対しては特例法的な性格を持つ規則が別途、適用されます。一方、品目限定ではなく、国限定で適用される規則としてNAFTAマーキング・ルール のための原産地規則が存在しますが、これは対メキシコ、カナダとの貿易に限られます。興味深いことに、繊維・繊維製品についてはNAFTAマーキング・ルールの品目別規則が存在せず、制定法である繊維規則が適用されます。

また、米国税関は、

• 1974年通商法第201条:

ガット第19条 (セーフガード措置) に対応し、輸入増により国内産業に重大な損害又はそのおそれを与えていると認める場合に、関税引上、関税割当を含む措置を採ることができる。2018年に太陽電池 (全輸出国への追加関税として、1年めに30%、毎年5%引き下げられ4年目に15%)、大型洗濯機 (全輸出国への追加関税として、初年度に120万台まで20%、それ以上の台数に50%。追加関税は毎年漸減)

• 同法第301条:

米国が不公正と判断した貿易慣行をとる相手国に対して、関税引上、輸入制限などの制裁措置を実施できる。2018年から本条の適用による対中国追加関税 (第1弾~第3弾で輸入額約2,500億ドルに対して25%、第4弾の輸入額約1,200億ドルに対して7.5%) を賦課している。

• 1962年通商拡大法232条:

輸入製品が米国の国家安全保障に脅威を与える場合に、禁輸、関税引上、輸入数量制限などの輸入調整措置を採ることができる。2018年にカナダ、メキシコを除く全ての国から輸入される鉄鋼に25%、アルミニウムに10%の追加関税を賦課している。

の適用に係る原産国判断についても輸出国の輸出者・生産者には理解し難い判例法に基づく実質的変更ルールを適用しています。したがって、米国が国別の輸入制限措置を採る限り、部品調達において中国依存が進んでいる状況において、第三国で日系企業が現地生産した製品が、関税分類変更を基本ルールとする対EU、対日本への輸出であれば当該第三国の原産品になる場合であっても、対米輸出においては米国税関による実質的変更概念の解釈次第で中国原産と認定される可能性があります。2020年9月にWTOの紛争処理小委員会 (パネル) は米国の対中追加関税 (第1弾と第3弾) がWTO協定に整合しないとしましたが、米国はこのパネル報告に何ら影響されない旨を公表しています。

こうした事態は、第三国と米国とのFTA原産地規則を満たすFTA原産品であっても例外ではなく、米国での輸入通関の際にFTA原産資格とは別に非特恵原産国が審査され、特恵原産資格が認められながらも非特恵原産国が中国と認定されれば、FTA無税に追加関税の25%が課されることになります。したがって、理解し難いことを理由として米国非特恵原産地規則を十分に検討せずに中国製の部品、部材を使用し続けることは、事業として致命的な追加関税リスクを背負うことになります。

《米国の原産地規則及び実施規則[1]》

5. 米国の実質的変更とは

政府調達 § 2518 (4) (B) (原産地規則)

物品は、 (i) 国家又は機関の完全なる生長物、産品又は製造品である場合にのみ国家又は機関の製品となり、又は (ii) 全部又は一部が他の国家又は機関の材料から構成される物品である場合には、材料としての製品の名称、特性又は用途が、異なる名称、特性又は用途を伴った新たな、異なる商業上の物品へと実質的に変更された場合に限って当該国家又は機関の産品となる。

原産国表示 § 134.35 (製造によって実質的に変更された製品)

(a) NAFTA構成国の物品以外の製品

米国における製造に使用される製品で、輸入された時点での製品の名称、特性又は用途とは異なる名称、特性又は用途に変更されたものは、United States v. Gibson-Thomsen Co., Inc.における判決(27 C.C.P.A. 267(C.A.D. 98))の原則に従うものとする。この原則の下で、輸入された製品を異なる製品に変更又は組み合わせる米国製造業者又は加工業者は、1930年関税法を修正した304条(a)(19 U.S.C. 1304(a))の想定範囲内にある輸入製品の「最終的な購入者」であると考えられ、当該製品は表示の対象外となる。輸入された製品の一番外側の容器は、本章(Part)に従って表示されなければならない

合衆国 対 ギブソン-トムセン社判決 (United States v. Gibson-Thomsen Co., Inc.)

関税特許上訴裁判所 (現在の連邦巡回区控訴審) における1940年判決の中で、1930年関税法 §304は、「新たな名称、特性、及び用途を持つ新たな物品の米国での製造に使用された輸入材料」には適用されないと判示。

図表6:米国判例における実質的変更判断の基準

(b) NAFTA構成国の物品

NAFTA又はUSMCA構成国の物品で、米国において加工された結果として第102編のNAFTAマーキング・ルールによって米国の物品となるものは、表示を行う必要はない。物品が輸入者又はその代理の者によって加工されない場合には、本章(Part)の規定に従って当該物品の一番外側の容器に表示をしなければならない。

NAFTAマーキング・ルール (連邦規則集第19巻第102編 (Part)):原産地規則)

§102.12 代替性のある物品

§102.13 デ ミニミス規定

§102.15 考慮しない材料 (包装材料、附属品等、梱包材料、間接材料)

§102.17 原産性を付与しない作業 (用途変更、分解、再包装、水による希釈など)

§102.18 解釈ルール

§102.19 NAFTA特恵の優先 (NAFTA特恵原産品がマーキング・ルール、繊維制定法で原産国が1国に決められない場合、NAFTA域内の最終加工国を原産国とする。ただし、2020年7月1日以前に輸入されたものに限る)

§102.20 品目別規則 (ほぼ全品目に関税分類変更基準を適用)

繊維・繊維製品

§102.21 (§3592の実施規則) 物品がイスラエルの原産であるか又はイスラエルの生長物、産品又は製造品であるかを決定する場合、及び制定法によって規定される場合を除いて、本節(Section)の規定は、関税法及び数量制限の実施のために輸入された繊維及び衣類の原産国決定を管理する。本節 (Section) の規定は、1996年7月1日以降に国内消費のために輸入され、又は倉庫から引き取られる物品に対して適用される。

6. 日・EUと米国の非特恵原産地規則の類似点と相違点

これまで繰り返して述べてきたように、非特恵原産地規則には世界標準が存在せず、各国が独自の規則を制定して原産国を決定しています。現在の状況は、原産地規則協定第2条 (経過期間における規律) の諸規定に直接的に違背する状況ではないと考えますが、原産地規則協定前文の「原産地規則の作成及び適用について、公平性、透明性、予見可能性、一貫性及び中立性を確保」すべきことを基準に考察すると、日本は号変更を認めないことにおいて工程に着目した規則としての論理一貫性に欠け、EUは法的拘束力のない規則を置いていることにおいて透明性はあるものの予見可能性に欠け、米国は税関の事前教示又は原産地を専門とする法律実務家の助言を得なければ原産国判断が困難であることにおいて透明性、予見可能性に欠けるといえます。また、米国は、実質的変更の概念規定を置きながらも関税分類変更を主要基準とする調和規則の理想像から最も乖離した抽象概念のみの規則を維持している点において、原産地規則協定第2条 (c) の「原産地規則自体が国際貿易を制限し、歪め又は混乱させるような結果をもたらさないこと」に必ずしも整合的とはいえません。

米国の規則とEUの規則を比較すると、EUの法的拘束力のない品目別規則を適用した結果、訴訟に持ち込まれた際の判断基準となる原則が法典第60条の実質的変更の定義である点において、繊維・繊維製品に適用される制定法、カナダ、メキシコとの貿易を律するNAFTAマーキング・ルールが適用される場合を除いて「実質的変更」の抽象概念が基準である米国と類似しています。NAFTAマーキング・ルールに絞ってEU及び日本の非特恵規則を比較すると、いずれも関税分類変更を基本ルールとしている点が共通し、基本ルールを満たさない場合に最終的に原産国を決定するレジデュアル・ルールを定めている点において米国、EUの規則はより先進的ですが、法的拘束力のない品目別規則が過半を占めているという点でEUの規則は米国、日本の規則に劣後します。また、日本の規則は号変更を認めず、レジデュアル・ルールを持たないために項変更を満たさない場合に原産国を決定できないという致命的な欠点がありますが、簡素性ゆえに誰でもが理解でき、HS改変に左右されないという強みを持ちます。

さて、次回は輸出入に直接関係しない国産表示、原産地表示の保護など、通商政策とは直接関係のない原産地規則を総ざらいして、原産地規則全般を俯瞰的に見ることができるようにする予定です。

[1] US CBP Informed Compliance Publication: “US Rules of Origin” May 2004 (last modified: 2020/2/26) ( https://www.cbp.gov/sites/default/files/assets/documents/2016-Apr/icp026_3.pdf); “Textile & Apparel Rules of Origin” April 2004 (https://www.cbp.gov/sites/default/files/assets/documents/2020-Feb/ICP-Textile-Apparel-Rules-of-Origin-2004-Final.pdf)

U. S. Government Publication Office website “GovInfo” (https://www.govinfo.gov/app/details/USCODE-2020-title19/USCODE-2020-title19-chap22-subchapIII-partB-sec3592)

Code of Federal Regulations, Title 19 (https://www.ecfr.gov/current/title-19/chapter-I/part-134)

この記事が気に入ったらサポートをしてみませんか?