第7話 中古品の原産地(前・後編)

(2018年2月2日、第16話として公開。2021年12月9日、note に再掲。)

前 編

今回と次回は、知られているようで知られていない、簡単そうで結構複雑な、中古品に関連する原産地のお話しです。中古品の原産地で先ず抑えておかねばならない点は、基本的に、関税分類も原産地も中古品と新品とを区別しないということです。HSにおいて中古品と新品とが基本的に同一の項に分類されるので、結果的に、中古品も新品も同じ原産地規則が適用される事案が大半であるといえましょう。

ちなみに、新品と中古品を区別するには当然のこととして理由があります。HS分類においては、商業上の実態として中古品の貿易が一定の規模(新設基準は、年間の世界貿易額が項(4桁)で1億米ドル、号(6桁)で5千万米ドル。)になれば、HS委員会に対して単独の項、号の新設を要請することができます。HS分類上、中古品(「前編」)又は中古品を材料とした製品(「後編」)に対し、独立したHS項又は号が与えられているのは、一例を挙げれば、中古品では、(i)中古の衣類その他の物品(第63.09項)、中古品を材料とした製品では、(ii)使用したタイヤに再切込み又は再溝付けをした中古の空気タイヤ(第4012.20号)があります。このような項、号には、対応する品目別原産地規則が設定されています。

さて、新品と中古品のHS分類番号と原産地規則が同一である場合、産品が生産国で消費され、中古品となった段階で他の締約国に輸出される際に、新品として生産された時点で原産品であったかどうかを判断する訳ですが、難しいのは、中古品がどのような生産工程を経て生産されたかを調べることです。我が国とEPAを締結している取引相手国の原産品として新品の状態で特恵輸入された物品を国内マーケットで調達した者が、当該産品を消費・使用の後、中古品となった段階で他のEPA締約国に再輸出する場合には、なおさらです。このような場合、当初、新品であった時点で原産品として輸入された中古品を他の締約国に再輸出するのですから、当然、原産品として取り扱われてしかるべきと考えることが自然でしょう。

非特恵原産地規則の考え方は、原産国が変わるためには当該物品に実質的な変更が生じていなければならないため、消費・使用により若干の機能の衰えがあろうとも、当該物品の本来の機能を果たせる物品に実質的な変更があったとは認めません。したがって、原産地は元のまま引き継がれることになります。ところが、特恵原産地規則においては、少し様子が違います。例えば、TPP、日EU(EUウェブサイト上の英語テキストArticle [X05]: Accumulation, para. 2参照)のように生産行為を累積対象とする「完全累積」が採用されていれば、域内原産品は締約国を移動しても域内原産品であって、何の問題もありませんが、モノの累積のみを対象とする「部分累積」の下においては、各締約国でモノの「生産」に使用された原産材料のみが原産品扱いされるので、消費・使用された中古品が再輸出される際には消費・使用国での「消費・使用」が「生産」に該当すると解釈しなければなりません。これは、累積概念を使わず、原産品の第2基準(「原産材料のみから生産(収集)される産品」)で立証する場合も同じです(現行のEPA原産地規則の「生産」の定義に「消費」又は「使用」が含まれていないことが、この解釈を難しくしています。)。

一方で、中古品か廃品かを区別することも難しい問題です。途上国と先進国では、実際の基準が異なるであろうことは経験則でお分かりのことと思います。概念的には、バーゼル条約の「有害廃棄物」、廃棄物処理法の「廃棄物」の考え方が役に立ちます。「廃棄物」の原産地は別の機会にお話しするとして、今回と次回は、廃棄物に該当しない中古品の原産地に限らせていただきます。新たな動きとしては、TPPにおける原産地規則章第3.4条「再製造品の生産に使用される回収された材料の取扱い」及び再製造品の輸出入に係るその他の規定並びに日EU EPA Chapter [X] Trade in Goods, Article 18: Remanufactured goods(EUウェブサイトからの引用)がありますので、次回、簡単に説明することとします。

それでは、中古の衣類その他(第63.09項)の物品を見てみましょう。WCOのExplanatory Notesの日本語版である『関税率表解説』(抜粋を【参考】として下に引用)によれば、この物品に分類されるものは、(1) 及び (2) の限定的なリストに掲げられたもので、かつ、(A) 及び (B) の条件を充足するものに限られます(下の【参考】参照)。要件を簡単に申しますと、(A)『使い古したものであることが外観から明らか』で、かつ、(B)『ばら積み又はベール、サックその他これらに類する包装』で税関に提示されるものです。限定的なリスト (1) 及び (2) に含まれない物品(例えば、サック、袋、ターポリン、テントその他のキャンプ用品)は、中古のものであってもこの項に含まれず、新品が属する項に属します。よく誤解されますが、中古品といっても、新品よりも高値がつくビンテージもののジーンズが、箱入りで丁寧に包装されて輸入されたとすれば、条件(B) を満たさないので、新品のジーンズとして分類され、新品のジーンズの原産地規則が適用されます。

次に、中古衣類等に適用される原産地規則ですが、比較を可能にする観点から、EPA原産地規則で適用される品目別規則を見てみます。下の品目別規則抜粋からもお分かりのとおり、類変更による「消費・使用」のみをもって原産性を付与する規則は採用されていません。傾向としては二つの流れが見られます。

新品に適用されるルールを中古品にも適用し、「消費・使用」は何ら新品に実質的な変更を与えるものではないとの非特恵原産地規則で採用されている原則を準用し、新品が生産された後に消費、使用され、更に輸出入されたとしても、消費、使用の行為自体が原産資格を付与することはないとする方式。

完全生産品定義の「くず及び廃品」又は「収集される産品」に該当することを前提に「完全生産品」とする方式。

前者1は、前述のとおり、特恵原産地規則であるが故の解釈上の整理が必要です。すなわち、部分累積を採用している日マレーシア、日インドネシア、日タイ、日チリ、日豪、日インドの各協定においては、以下のような解釈により原産性の付与が可能です。

生産国が消費・使用国であって、類変更基準をベースとした事実上の加工工程基準(「指定された材料である衣類等が、ヤーンフォーワード等の要件を満たす加工を行っていた)を満たすこと。

「消費・使用」が「生産」に含まれるとの解釈を採った上で、原産品の第2定義(原産材料のみから生産される産品)で原産性を付与すること。

「消費・使用」は「生産」には含まれないとの解釈を採った上で、中古品の収集に着目し、「生産」の定義に含まれる「収集」を根拠として原産品の第2基準(「原産材料のみから生産(収集)される産品」)で原産性を付与すること。

ここで興味深いのは、後者2の方式です。完全生産品定義によれば、「くず及び廃品」は「処分又は原材料の回収のみに適するもの」に、「収集される産品」は「本来の目的を果たすことができず、かつ、回復又は修理が不可能」なものに限られます。したがって、「通常再販売のため大量の貨物として取引される(条件 (B)」中古の衣類等(第63.09項)は、同項の品目別規則として適用される「くず及び廃品」、「収集される産品」の定義に収まりません。あえて完全生産品での定義に該当するものといえば、ボタン等を含めた原材料すべてが完全生産品である衣類等となります。しかしながら、これでは中古品の規則が新品よりも格段に厳しくなってしまい、満たせそうもありませんね。これは、どのように考えるべきでしょうか。

全くの私見ですが、このような品目別規則から垣間見えることは、中古品の輸入が政治問題となる途上国にとって、自国の繊維産業を守るためには、安い中古品の安易な流入を防ぐべく、新品の規則に劣後しない厳格な原産地規則が必要であったことは首肯できます。一方、先進国の立場としては新品重視であり、再利用が可能な衣類等であっても、実務実態としては、輸入後にこれらを資源回収用の原料として扱い、裁断して雑巾にしたりする例が多かったため、あえてこだわらなかったのかもしれません。

蛇足ながら申し添えますと、中古の衣類等が、外見上も、衣類等の「本来の用途に供することができないほど、すり切れ、汚れ又は破れたもの」として大量に梱包されて輸出入される場合、紡織用繊維のものであれば第63.10項の「ぼろ及びくず(ひも、綱若しくはケーブル又はこれらの製品のものに限る。)(紡織用繊維のものに限る。)」に分類されます。したがって、完全生産品定義の「くず及び廃品」、「収集される産品」の要件を容易に満たせそうです。

後 編

(2018年3月2日、第17話として公開。2021年12月9日、note に再掲。)

今回は、材料に中古品を使用した製品のお話しです。前回(note 版第7話)、冒頭で引用した「使用したタイヤに再切込み又は再溝付けをした中古の空気タイヤ(第4012.20号)」から始めましょう。

さて、中古の空気タイヤとは何かを明確にしなければいけません。WCOのExplanatory Notesの日本語版である『関税率表解説』によれば、第40.12項には、『39類の物品から成るソリッドタイヤ及びクッションタイヤ、例えば、ポリウレタンのもの(通常17部)及び更生用に適さない破損したタイヤ(40.04)を含まない』としています。したがって、ゴム製以外のタイヤとか、もはや更生もできないボロボロのタイヤは含まれません。さらに、第4012.20号の中古の空気タイヤは、『摩耗したトレッドの溝(ただし、目視可能なものに限る。)を切込みによって深くすることにより、再切込み又は再溝付け』をすることがあるとされているので、典型的な中古の空気タイヤは、使い古した空気タイヤに目視可能な溝を切り込むことによって「生産」された物品と言えましょう。

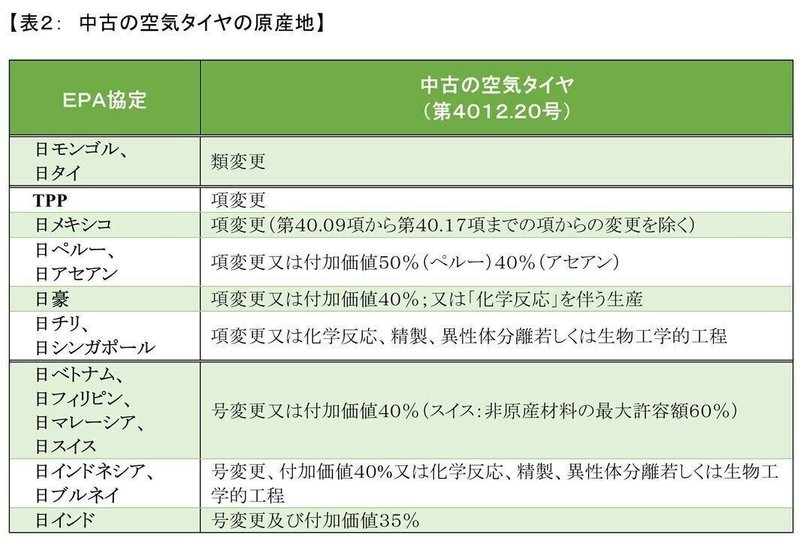

次に、中古の空気タイヤの原産地規則です。下の表2から見てとれるように、一つのルールが中古の空気タイヤの原産性を決定する訳ではなく、関税分類変更基準、付加価値基準又は加工工程基準が選択的又は義務的(日インド)に設定されています。しかしながら、実際に適用可能なルールはある程度限定されてきますので、以下に概要を説明してみましょう。

まず、化学反応等の加工工程基準は新品タイヤに専ら適用されるので、実務上、本件への適用はないと考えられます。すなわち、加工工程基準では使用したタイヤを作り出すことは不可能ですね。付加価値基準であれば、材料の如何にかかわらず原産性の付与が可能です。すなわち、関税分類変更基準で使用したタイヤを使えない場合であっても、付加価値基準を満たせば使用したタイヤを材料とすることができます。

関税分類変更基準での比較を行うと、

「類変更」、

「項変更(第40.09項から第40.17項までの項からの変更を除く)」、

「項変更」、

「号変更」、

に分けられます。

「類変更」ルールは、新品のゴム製空気タイヤ(第40.11項)及び中古のゴム製空気タイヤ(第4012.20号)からの変更を認めませんので、生産工程上の直近の材料となるべき産品のみならず、原料ゴムからの変更も許容しません(品目別規則を満たすことは不可能です。)。したがって、原産性を付与するには、原産品の第2定義(原産材料のみから生産される産品)の適用が最も容易な方法といえましょう。この場合、『摩耗したトレッドの溝(ただし、目視可能なものに限る。)を切込みによって深くすることにより、再切込み又は再溝付け』することは、明らかに生産(加工)に含まれます。

「項変更(第40.09項から第40.17項までの項からの変更を除く)」は、上記1同様に新品のゴム製空気タイヤ(第40.11項)及び中古のゴム製空気タイヤ(第4012.20号)からの変更を認めませんが、一次製品等からの生産を許容します。しかしながら、一次製品等からの生産は、結果として新品の製品を生産することを意味し、中古のタイヤの品目別規則としては①の類変更と大差ないものとなります。

「項変更」と「号変更」は、事実上、第40.11項の新品タイヤ(使い古しているが、タイヤとして機能している)からの変更を容認するので、『摩耗したトレッドの溝(ただし、目視可能なものに限る。)を切込みによって深くすることにより、再切込み又は再溝付け』することで原産性が付与されます。この場合、中古のタイヤの方が新品として分類された使い古したタイヤよりもタイヤとしての機能が優れていることになりますね。少し、変な感じです。

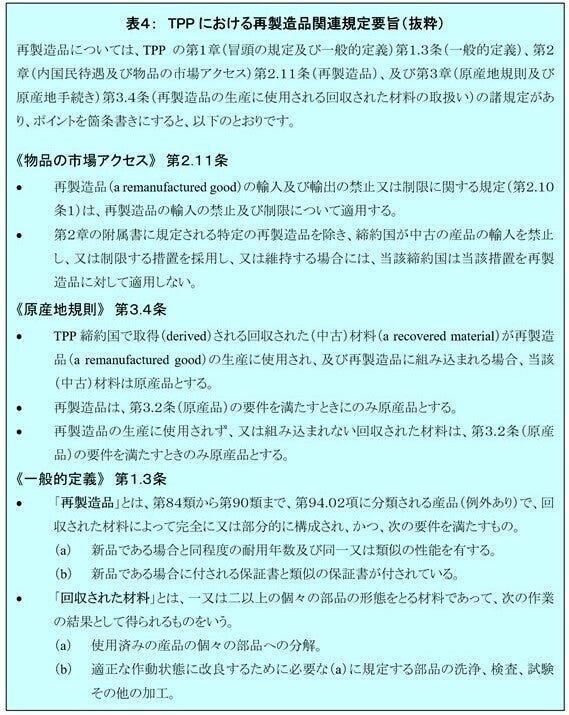

最後に、未だ実施されておりませんが、TPPと日EUの中古品を材料とした産品の規則を簡単に触れることで、本稿を終えたいと思います。

【TPP原産地規則第3.4条:再製造品の生産に使用される回収された材料の取扱い】

TPP原産地規則のこの条文を初めてお読みになった方で、少し違和感を持たれた方もおられたのではないでしょうか。すなわち、全てのアセアン諸国とのバイ協定及びスイス、インド並びにモンゴルとの協定においては、『本来の目的を果たすことができず、かつ、回復又は修理が不可能な産品から、当該締約国の領域において回収される部品又は原材料』を完全生産品として取り扱います。したがいまして、本体が廃品となる物品から一部の使用可能な部品を取り出した時点で、その部品は当初の原産国、部品としての原産性の有無にかかわらず、取り出した(締約)国の完全生産品となる訳です。

我が国のEPA原産地規則における完全生産品定義の多くは、日シンガポール協定以来、WTO調和非特恵原産地規則案の完全生産品定義を採用した例が多かったようです。これに対して、TPPでは、完全生産品定義に回収された部品が含まれていないので、回収された部品が直ちに原産品になる訳ではありません。そのため、昨今のエコ思想の反映でしょうか、下の表4の市場アクセス章における中古品貿易の促進措置と相俟って、再製造品が原産品になりやすいように回収された部品を原産品扱いすることによる中古部品の利用促進という趣旨で本規定が挿入されたものと考えます。我が国の完全生産品としての回収された部品との相違は、下の表3のとおりです。

【日EU EPA物品の貿易章第18条:再製造品】(”Chapter [X] Trade in Goods, Article 18: Manufactured Goods”の仮訳)

日EU EPAにおいては、原産地規則章には何らの規定も見当たりませんので、再製造品に使用される部品への特別扱いはありません。また、完全生産品定義にも、「回収される部品」は含まれておりません。一方、物品の貿易章には「再製造品」規定が置かれています。外務省による条文、翻訳文が未公表であるため、EUのウェブサイトで公開されている協定の英文(2017年12月7日版)を基に筆者が仮訳し、骨子を書き下します(万一、正式な批准版との間に齟齬があった場合には、ご容赦ねがいます。)。

再製造品(remanufactured goods)は、新品(new goods)として取り扱われる。

自国の領域において流通され、又は転売されるものとして特定されることを求めることができる。

本条の適用において、再製造品とは、第40.12項(ゴム製の空気タイヤ(更生・中古)等)、第84類から第90類(機械類、車両、光学機器等)又は第94.02項(医療用・理髪用のいす等)に分類される物品で、以下の要件を満たすものとする。

使用済の産品(used goods)から得られた部品から完全に又は部分的に構成され、

新品と同程度の耐用年数(life expectancy)及び同一の性能を有し(performs)、かつ、

新品である場合に付される保証書(factory warranty)と類似の保証書が付されている。

この記事が気に入ったらサポートをしてみませんか?