【第4回】財務諸表について①

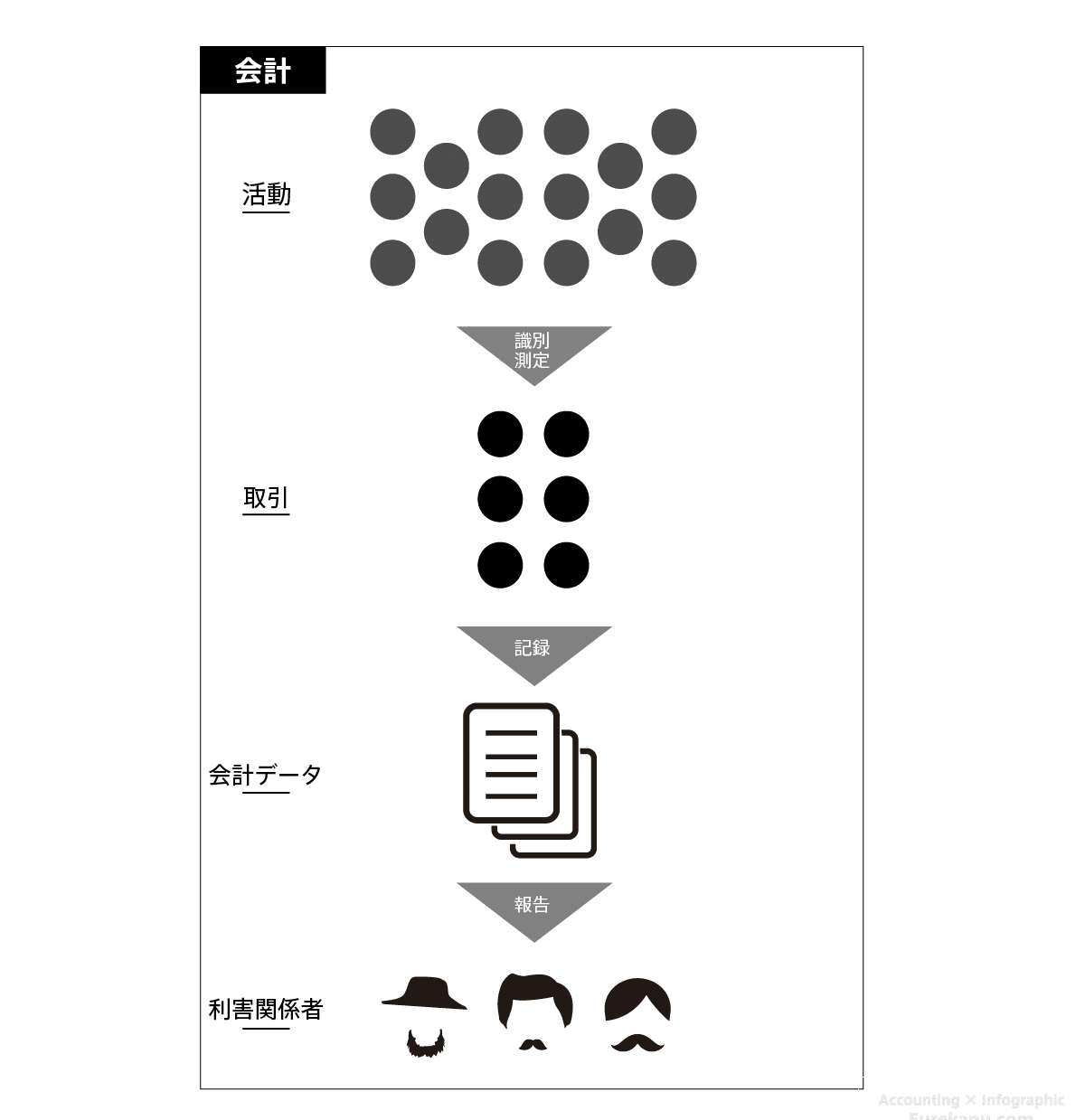

1.会計とは

会社がの経済活動を「会計帳簿」に記録します。この会計帳簿に記録することを「簿記」といいます

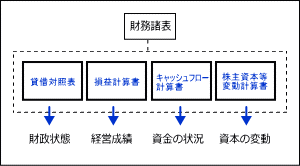

簿記により会計帳簿に記録された企業の活動、すなわち「取引」はさまざまな会計データ、たとえば、「財務諸表」にまとめられ、経営者や投資家などの「利害関係者」に報告されます。

経営者や投資家などの利害関係者に対し、その活動を会計データ(主として財務諸表という形をとります)に変換して報告すること、もしくはこの一連のプロセスのことを「会計」といいます。

※「財務諸表」:貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書の4表

2.貸借対照表

英語ではBalance Sheetと呼ばれるので、よくB/Sと表記されます。

会社の財政状態を報告する表です。

資産

資産は、現金や売り物の商品、建物・土地などのことです。

しかし、その資産を手に入れるためには元手がかかっているはずです。そこで、その元手となる資金をどのように調達したのかを表しているのが右側の「負債」と「純資産」です

負債

負債は、よそから借りているお金です(他人資本)。

会社がまだ支払っていない商品代金や借入金などのことをいいます。

純資産

純資産は、会社自体のお金です(自己資本)。

株主が出資した資本金や利益剰余金など、会社のこれまでの利益のことをいいます。

資産サイドは資金の回収する早さに応じて「流動」と「固定」の2つに分けて表示される。

資産と同様、負債も返済期限の早さに応じて流動と固定に区分されます

「資産」=「負債」+「純資産」

(例)

3.損益計算書

英語ではProfit and Loss Statementと呼ばれるので よくP/Lと表記されます。

特定期間(例えば1年)に会社がどれくらい利益をだしたか?を報告する表

①売上総利益=売上高-売上原価

②営業利益=売上総利益-販売費および一般管理費

③経常利益=営業利益+営業外収益-営業外費用

④税引前当期利益=経常利益+特別利益-特別損失

⑤当期利益(純利益)=税引前当期利益-法人税等(法人税+法人住民税+法人事業税)

販売費および一般管理費

商品を宣伝するための広告費用が該当します。一般管理費は、オフィスの家賃、社員の給与、電話代、交際費などです。

営業外収益

営業外収益とは、企業がメインとする営業活動以外によって得られる、おもに財務活動による収益のことです。預貯金や貸付金の利子である「受取利息」や、国債や地方債、社債などの債券や株券から発生する「有価証券利息」などが、営業外収益に含まれます

営業外費用

営業外費用とは、企業の本業における営業活動以外において継続的に発生する費用のこと。一般的には、財務活動から生じる費用を指します。借りたお金の利息、社債の発行に必要な費用、株式の売却損などが営業外費用に含まれます。

特別利益

特別利益とは、事業を運営する上で継続的に発生する利益ではなく、本業とは無関係に一時期だけ臨時的に発生した利益のことです。

不動産などを売却したことによる「固定資産売却益」や、長期保有していた株式や証券の「売却益」などが該当します。

特別損失

企業の事業とは無関係のところで、臨時的に発生した損失のことです。不動産の「固定資産売却損」や長期保有している株式の「売却損」、火災や盗難、災害による「損失」などです。