【備忘録】広島市の住民税計算方法

個人が納める税金(直接税)は、所得税と住民税があります。

所得税は年末調整や確定申告の手続きをしますのでよく勉強します

住民税は所得税の情報をもとに計算されますので、個人ではほとんど手続きが必要ありません。私自身も所得税の知識をもとに、住民税決定通知書を眺めるくらいです。

※住民税決定通知書:給与所得に係る市民税・県民税特別徴収額の決定通知書

今回は、住民税の計算方法(給与所得の場合)の概要を備忘録として記事にします。

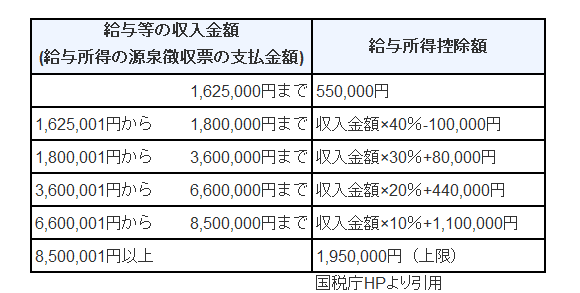

1 総所得金額(所得税と同額)

(計算式)

総所得額(※)=収入金額-給与所得控除額(下記表)

所得税と同じ計算です。

(※)給与所得の源泉徴収票では、「給与所得控除後の金額」と表示

2 所得控除

課税標準《総所得》=総所得(上記1)ー所得控除

自分の住民税決定通知書を例とすると

社会保険料 1,331,789円

小規模企業共済 120,000円

生命保険料 70,000円

配偶者特別 330,000円

扶養 780,000円(2人中特定1人)

基礎 330,000円

合計 3,061,789円

3 住民税の計算方法

個人が支払う住民税は、個人住民税と言います。

市民税と県民税の2種類あり、さらに均等割と所得割があります。

※所得割は広島市(政令指定都市)の場合市民税8%、県民税2%になっていますが、その他の地域では市民税6%、県民税4%になっているようです。

所得割を計算する際には税額控除があります。

自分の住民税決定通知書を例とすると

※税額控除算出方法

税額控除には、全員が控除対象の「調整控除」の他、配当控除、住宅借入金等特別税額控除、寄付金税額控除などもあります。

寄付金税額控除には、ふるさと納税の控除も含まれます。

今回は全員が対象の「調整控除」の方法について記載します。

【課税される金額が200円万以下の人】

1.所得税との人的控除額の差の合計

2.課税される金額

調整控除額=1と2のいずれか小さい方×5%

【課税される金額が200万円を超える人】

1.所得税との人的控除額の差の合計

2.課税される金額-200万円

調整控除額=(1 - 2)×5% ※2,500円未満になる場合は2,500円

上記の計算方法を自分の住民税決定通知書から計算すると

課税標準 3,541,000円だから、【課税される金額が200万円を超える人】に該当する。

1.所得税との人的控除額の差の合計 330,000円

2.課税される金額-200万円

3,541,000円-2,000,000円=1,541,000円

調整控除額=(1-2)×5%=0(マイナスになる)

調整控除額が2500円となる場合は、2500円を調整控除額とする。

よって、調整控除額は、2500円(市民税2000円、県民税500円)

この記事が気に入ったらサポートをしてみませんか?