ミサワホームの戸建事業のマイナス分をカバーしている事業とは?

この記事では、ミサワホーム株式会社の2020年3月期 第2四半期について、取り上げていきます。

ミサワホーム株式会社は、住宅の設計・製造・販売・施工を行っている日本のハウスメーカー・不動産会社である。

2020年3月期 第2四半期 決算説明会プレゼン資料

2020年3月期 第2四半期 決算説明資料

戸建住宅事業に依存しない多角化経営

2020年3月期第2四半期の内容は、前年同時期と比べて、増収増益となっています。

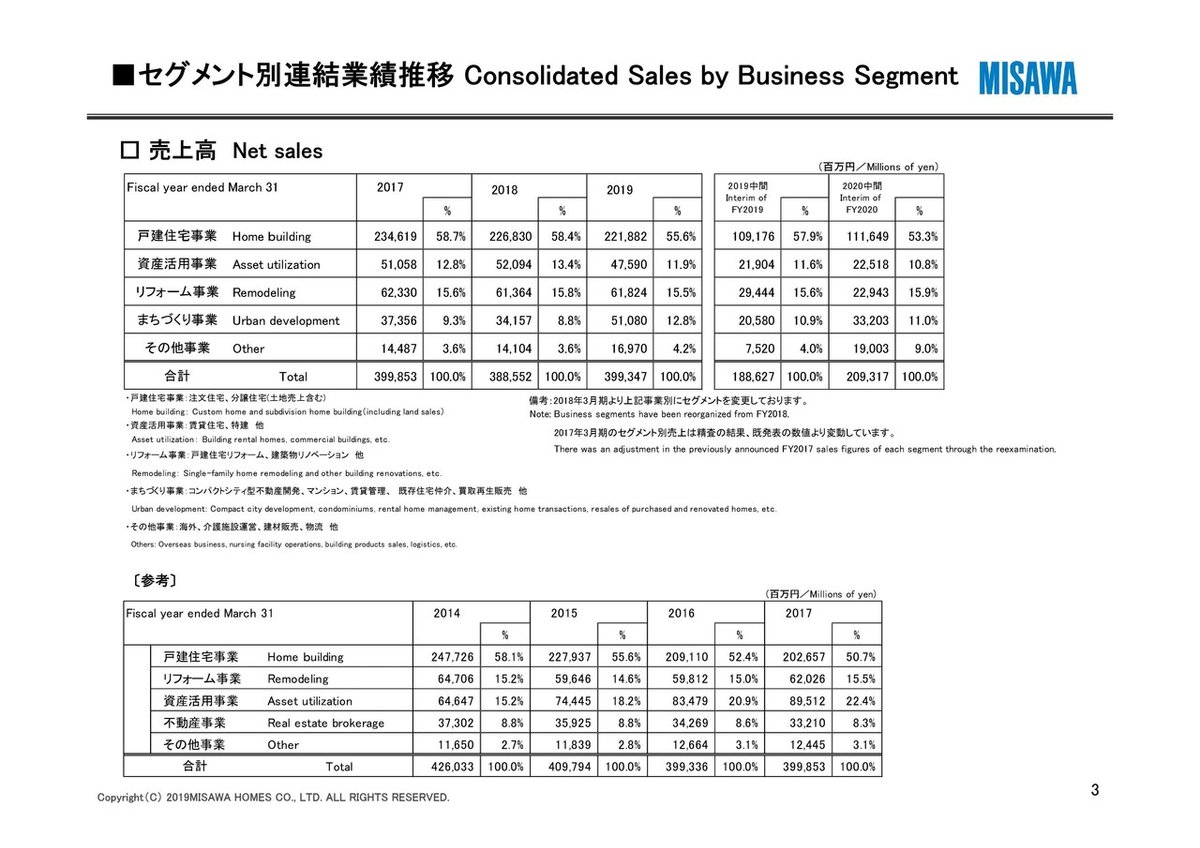

ただ、事業別の売上高の割合を見ていくと、戸建住宅事業は、割合も売上高も年々低くなってきています。

戸建住宅事業の割合

・2017年:58.7%

・2018年:58.4%

・2019年:55.6%

・2020年:51.7%(見込み)

戸建住宅事業の売上高

・2017年:2346億1900万円

・2018年:2268億3000万円

・2019年:2218億8200万円

注文住宅の受注棟数自体も年々減少していっています。

2016年:7,213棟

2017年:6,713棟

2018年:6,309棟

2019年:6,492棟

2019年は前年よりも増えていますが、増税の影響の可能性が高いです。実際、2020年中間は前年の同時と比べると15%ほど減っています。

2019年中間:3,262棟

2020年中間:2,773棟

ただ、売上高や棟数の下落までが狙い通りなのはわかりませんが、戸建住宅事業が占める割合を下げていくことは、計画通りのようです。どうやら、これまでの戸建て依存の経営から脱却の図るため、経営の多角化を進めているとのこと。

2015年1月には、約10年ぶりに自社ブランドによるマンション分譲に再参入することが明らかとなり、2020年までに首都圏を軸に10棟前後を建設した上で、戸建て依存の経営から脱却を図りたいとしている。wikipedia

戸建事業のマイナス分は、◯◯と△△でカバー

事業別の営業利益が掲載されていませんので、詳細まではわかりませんが、下記の事業別の売上高増減・営業利益増減を見ていくと、およそがわかります。

戸建事業の棟数減などによるマイナス分を、戸建の坪単価アップと他の事業でカバーしています。

他の事業の中でも、リフォームの営業利益がかなり伸びています。その理由は、戸建だけではなく、法人との取引を強化し、不動産会社や金融機関、信用金庫などの法人から情報をいただいてリフォームを行ったことで、法人からの売上高が2倍になったようです。

不動産会社や金融機関、信用金庫などの法人から情報をいただいて行うリフォームを強くしていきます。例えば、不動産会社から物件を紹介されて改修するというようなことです。

例えば入居率の悪い築古の賃貸アパートを改修して満室にしたことも。また、中古マンション売買の際のリフォームのサポートもしています。ここ2年間、法人との取引を強化したところ法人からの売上高は2倍になりました。

ミサワリフォーム、法人向けリフォーム強化

注文住宅は4年で◯◯◯万円↑ 床面積は◯坪↓

下記は、1棟当たりの平均データが掲載されたものです。

まず、注文住宅のデータを見ていきましょう。

1棟当たりの平均受注金額は、年々上がってきており、4年で200万円ほど上がっています。

・2015年:2657万円

・2016年:2715.7万円

・2017年:2736.2万円

・2018年:2769.1万円

・2019年中間:2789.5万円

・2019年:2841.4万円

・2020年中間:2835.3万円

そして、1棟当たりの平均延床面積は、4年で2坪ほど小さくなっています。

・2015年:122.8㎡

・2016年:123.0㎡

・2017年:121.8㎡

・2018年:121.4㎡

・2019年中間:119.3㎡

・2019年:119.7㎡

・2020年中間:116.7㎡(35.3坪)

なので比例して、坪単価も年々高くなっています。その結果、前年同時期に比べて、売上高も営業利益も上がっています。

建売分譲も同じ傾向になっています。

建売分譲住宅の1棟当たりの平均受注金額

・2018年:2419万円

・2019年中間:2496.7万円

・2019年:2606.9万円

・2020年中間:2534.1万円

建売分譲住宅の1棟当たりの平均延床面積

・2018年:112.6㎡

・2019年中間:112.9㎡

・2019年:114.9㎡

・2020年中間:110.8㎡(33.5坪)

2020年中間時は、2019年に比べると、受注金額は低くなっていますが、延床面積が小さくなっていますので、坪単価は2020年中間時の方が高くなっています。なので、単価が上がる分、面積を小さくして、販売価格を下げていく方向なのかもしれません。

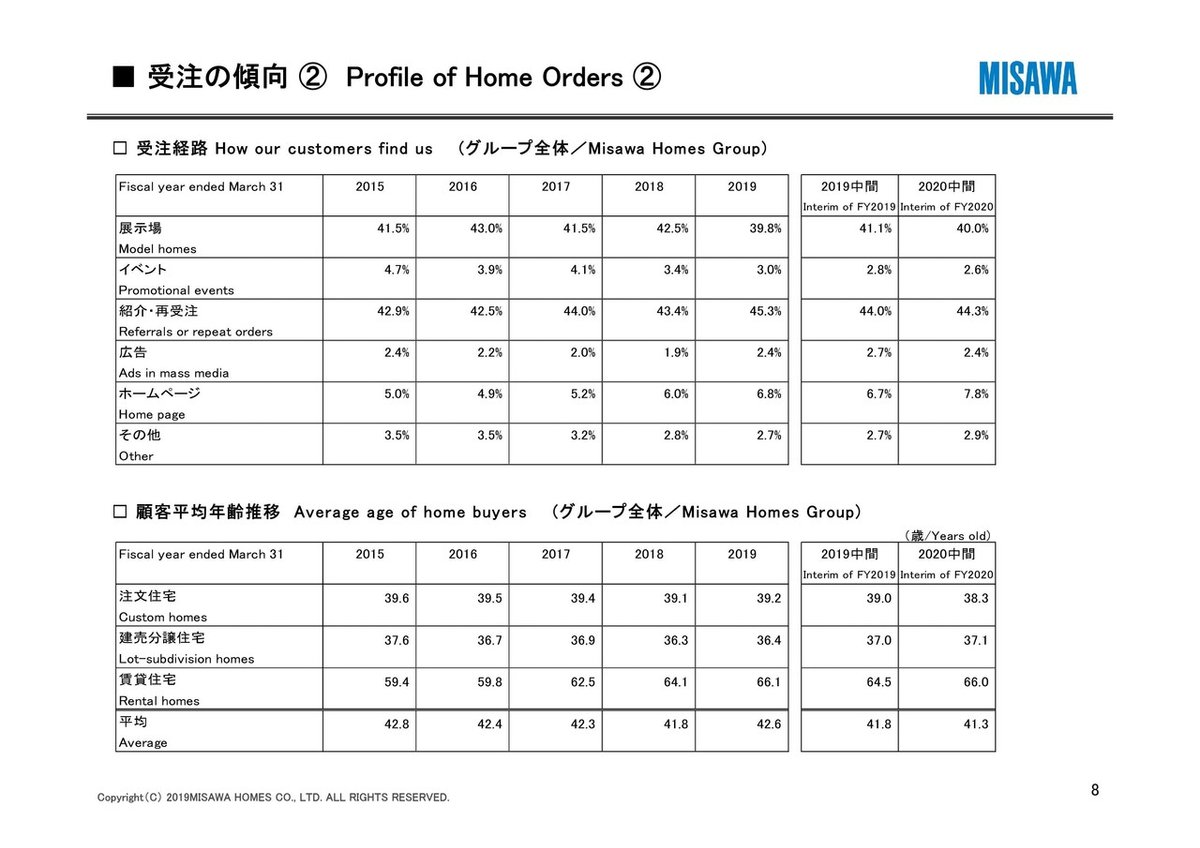

「紹介・再受注」からの受注が◯◯%

下記は受注経路が掲載されたものです。

各経路の割合は大きく変わってはいませんが、個別に見ると、じわじわ減っているもののあれば、じわじわ増えているものもあります。

例えば、「展示場」の割合は、2016年は43%あったのが、じわじわと減り、2020年中間時には40%になっています。代わりにじわじわと増えているのは、「紹介・再受注」と「ホームページ」です。それぞれ2%ほど増えてきています。

「紹介・再受注」が44.3%と高いですが、これは大手ハウスメーカーでは当たり前になっている、保証制度・点検制度の充実を土台にして、紹介キャンペーンなどの促進による効果が考えられます。

従業員一人当たりに掛かる経費は◯◯◯万円

下記、販管費や従業員数から、従業員一人当たりに掛かる経費を導いてみましょう。2020年中間時の内容を用います。

建設業の労働分配率は平均で50%ほどなので、販管費から売上総利益の50%を引くと、40,473-(45,491✕0.5)=17,727.5。これが、販管費から人件費を引いた「その他経費」だと推測されます。これを従業員数8,936人で割ると、17,727.5÷8,936=約1.98。

つまり、一人当たり約198万円が経費として掛かっているということになります。

前年の同時期(2019年中間)は、40,385-(37,618✕0.5)÷8,902=2.42となるので、約242万円です。比べると、44万円ほど下がっています。

粗利益と経費の比率は、粗利益÷経費=45,491÷17,727.5=約2.57

1戸受注するのに掛かる販管費は◯◯◯万円

同じ様な視点で、1戸受注するのに掛かる販管費も計算してみましょう。2020年3月期第2四半期のデータを用います。

2020年3月期第2四半期の売上総戸数は、4,722戸です。これには、注文住宅だけでなく、リフォームなど全ての受注戸数が含まれています。そして、販管費が約404億円です。

40473÷4,722=約8.57 ですので、1戸受注するのに約857万円の販管費が掛かっているということになります。

ちなみに、前年の同時期は、37,618÷4,601=約8.18 なので、1戸受注するのに約818万円の販管費が掛かっているということになります。つまり、2020年の中間時は、前年の同時期と比べると、約39万円ほど上がっていることになります。

粗利益と販管費の比率を見ると、

19年2Q:粗利益÷販管費=403÷376=約1.07

20年2Q:粗利益÷販管費=454÷404=約1.12

となっており、効率良くなっています。

まとめ

1棟当たりの平均受注金額:2835.3万円 4年で200万円ほどアップ

1棟当たりの平均延床面積は、116.7㎡(35.3坪) 4年で2坪ほどダウン

受注経路の割合は、「展示場」が40%、「紹介・再受注」が44.3%

従業員一人当たり掛かる経費:約198万円

1戸受注するのに掛かる販管費:約857万円

粗利益÷経費=約2.57

粗利益÷販管費=約1.12

そこそこ大きな企業規模になれば、多角化経営もしやすいでしょうが、小規模な工務店の場合は難しい選択肢です。ただ、新築だけに依存しないよう、新築とリフォーム(リノベーション)の両建ての戦略は必要になってくるでしょう。さらに、法人リフォームの紹介を金融機関から得るとなると、金融機関との付き合い方(財務内容の開示や定期的な借入など)も問われることでしょう。

サポートしていただける方が増えると、「工務店の倒産事例を検証した記事」をお届けする機会が増えますので、よろしければサポートお願いします。