売上高が第1四半期業績では「上場来過去最⾼」のタマホーム。その要因は?

この記事では、タマホーム株式会社の2020年5⽉期第1四半期(2019年6月1⽇〜8月31日)について、取り上げていきます。

タマホームは、1998年6月3日設立された、低価格の木造住宅の注文建築を行っている上場企業。初期は九州地方を基盤としていたが、2005年6月に本店登記も東京に移転した上で全国展開を図っている。その他にも、戸建分譲やマンション販売のほか、オフィスビルのサブリース、区分所有権販売事業なども行っている。

はじめに決算の概要を見ていきます。

第1四半期業績では上場来過去最⾼の売上高

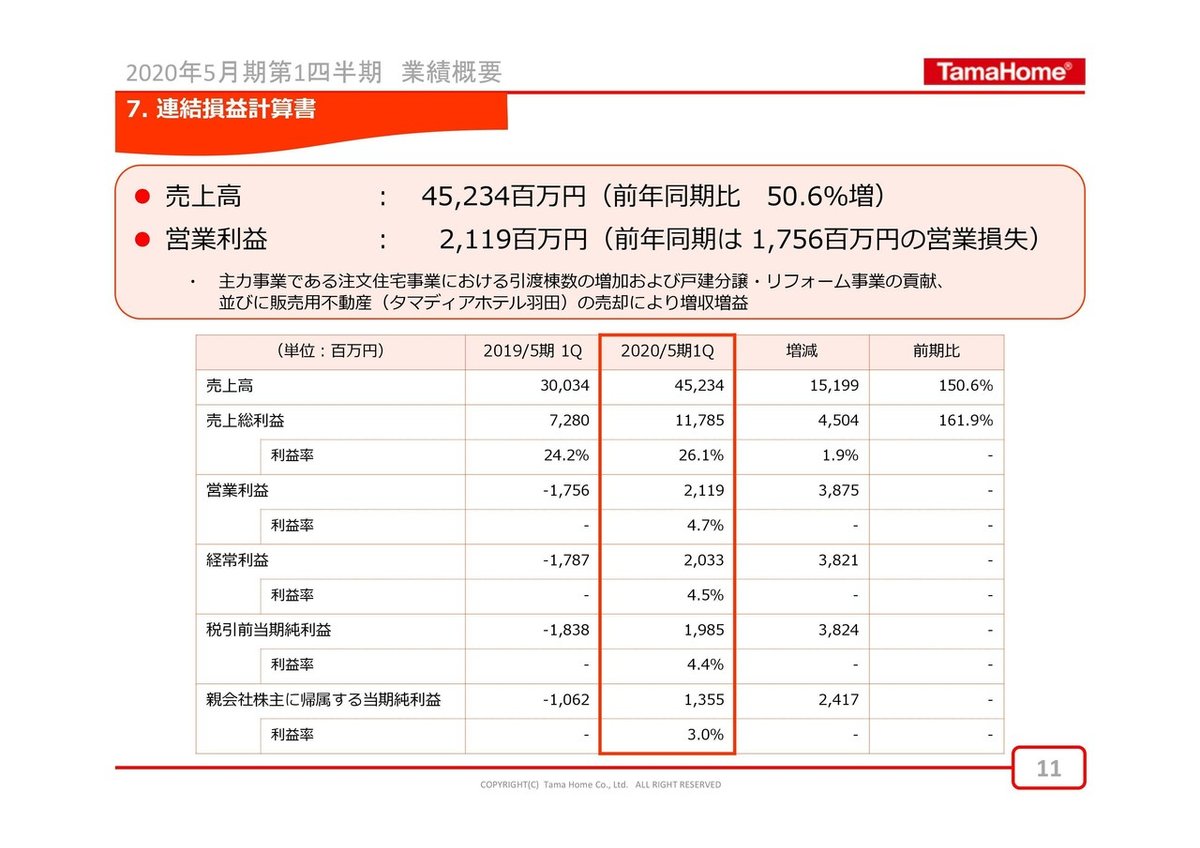

まずは損益計算書から。売上は、前年同期比+50.6%の452億3400万円でした。スライドにも記載されていますが、第1四半期業績では上場来過去最⾼の売上高とのこと。

営業利益率は4.7%。営業利益は前年同期と比べるとプラスに転換しており、21億1900万円となっています。(前年同期は17億5600万円の営業損失。-17億5600万円)

スライドには、その理由として、「主⼒事業である注⽂住宅事業における引渡棟数の増加および⼾建分譲・リフォーム事業の貢献、並びに販売⽤不動産(タマディアホテル⽻⽥)の売却により増収増益」と記載されています。

今回の四半期の損益計算書では好調そうに見えますが、続いて、貸借対照表も見ていきます。

⼿持棟数の増加したことで、資産も負債も増加

スライドにも記載されていますが、手持棟数が増加した影響で、

・資産では、たな卸資産(未成⼯事⽀出⾦等)

・負債では、未成⼯事受⼊⾦

が増加しています。つまり、受注が好調ということでもあります。

第1四半期(2019年6月1⽇〜8月31日)の内容なので、棟数が増えた影響は、増税の影響もあると考えられます。

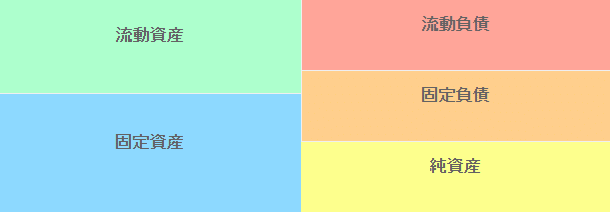

まずはじめに、資産と負債のバランスを見ていくと、、、

決算スライドでは、負債の仕分けがわからなかったので、決算短信も調べてみました。

・流動資産:66,654

・現金預金:22,732

・現金預金以外の流動資産:66,654-22,732=43,922

・流動負債:63,341

・固定負債:11,899

となっており、流動負債よりも流動資産の方が、33億1300万円上回っている状態です。

このバランス状態のことを「不安定」と呼んでいます。

「流動資産の合計」が「流動負債の合計」よりも大きい状態では、資金繰りの心配はそこまでする必要はありません。ただ、長期借入金などの固定負債を、流動資産の中から返済することになるので、現金が潤沢にあるとは言えない不安定な状態とも言えます。

タマホームの場合、流動資産と流動負債の差は33億円もあるので、大丈夫そうな印象を受けますが、比率で見ていくと、流動比率は105%となり、平均よりは下回っています。

《数値の目安》

優良:200%以上 平均:120~130% 危険:100%以下

上場企業で億単位でお金が動くビジネスですから、この辺りの変化を、第2四半期・第3四半期も注意してみるとよさそうです。

また、それぞれの資料から、「現金預金」「借入金」「たな卸資産」の数字も確認してみました。指標で見ていくと、額の印象を受けないので、客観的に捉えることができます。

まず現金・預金ですが、前期と比べると、流動資産は増えているのに、現金・預金は減っています。ですが、「手元流動性比率(月)」は、22,732÷(45,234÷3)=1.5ヶ月なので、適切な範囲内です。

中小だと1.5月以上、大手の場合は1ヶ月以上必要とされています。

借入金も、短期も長期も増えてはいますが、「現金預金対借入金比率(%)」は、22,732÷(14,298+3,183+8,704)×100=約86.8%なので、適切な範囲内です。

一般的には30%以上必要とされています。

たな卸資産も増えていますが、「棚卸資産回転期間(日)」は、34,340÷(45,234÷(365日÷4))=約69日です。この程度であれば範囲内でしょう。

建設業の平均値は40日程度と言われていますが、完成見学会などで引き渡しが伸びると日数も増えていきます。

続いて、売上が増加した要因や利益などを詳細に分析していきます。

受注金額は1年間で1棟当たり◯万円UP

下記は、受注実績を示すデータです。前期比と比べて、受注金額は注文住宅もリフォームも増えていますが、注文住宅の受注棟数は減っています。

第1四半期の注文住宅の受注額は、42,230ですから、受注棟数2,385で割ると、1棟当たり約1771万円ということになります。

前期は、41,843÷2,478=約1686万円(税別)なので、1年間で1棟当たり85万円も上がっていることになります。

「受注高=受注棟数×受注金額」ですから、前期と比べて注文住宅の受注棟数が93棟減っていたとしても、1棟当たり85万円上がった(上げた)ことで、受注高が増えたことに繋がります。

売上ベースでも同じ様な内容です。

第1四半期の注文住宅の売上金額は、32,485ですから、売上棟数1,849で割ると、1棟当たり約1757万円ということになります。

前期は、22,985÷1,343=約1711万円なので、1年間で1棟当たり46万円も上がっていることになります。

受注ベースと同じように「売上高=売上棟数×売上金額」ですから、前期と比べて注文住宅の売上棟数が506棟減っていたとしても、1棟当たり46万円上がった(上げた)ことで、売上高が増えたことに繋がります。

ストック事業の強み

また、リフォームでは、通常の有償工事も行っているようですが、メインは新築引き渡し後の保証延長工事です。こちらの契約件数が増加したとのこと。

タマホームに限らず、大手のハウスメーカーでは保証点検システムが充実しているため、定期的なタイミングで有償のリフォーム工事をすることで保証を延長できる仕組みを構築しています。

こういった長期にフォローするシステムがあると、ストック事業になるため、注文住宅建設時によほど嫌なことがない限りは、リピート受注を得やすいということになります。つまり、新築を建てるほど、リピート受注の見込み客も増えていくということになり、結果、受注も増えていくことになります。1件当たり180~200万円の売上が見込めるのも大きいです。

一時的な不動産売却も影響

その他、所有していた不動産(タマディアホテル⽻⽥)を売却したことによる売却益が大きく影響しています。前期と比べると、約50億円も増えています。

ちなみに、そのホテルは、株式会社 京急イーエックスインが購入し、2019年8月3日より京急EXインにリニューアルされています。

タマディアホテル羽田 閉館のお知らせ

戦略商品の利益率が◯%改善

タマホームは、2017年5月期から「地域限定商品」という地域特性に合わせた戦略にシフトしています。

その戦略とは、大手ハウスメーカーにありがちな全国画一の商品にするのではなく、各エリアでシェアを伸ばしている地域ビルダーを分析し、地域の特性を盛り込んだ外壁や設備をプラスして、地域限定商品として販売していくというものです。しかも、価格はそのまま。大手の強みと、地域工務店の強みをミックスしたような商品です。

その戦略商品の利益率が改善してきているとのことです。

たしかに、原価や粗利益を見ていくと、

・当第1四半期の粗利益率:11785÷45234=約26%

・前第1四半期の粗利益率:7280÷30034=約24%

売上にはリフォームなども含まれていますので、「地域限定商品」だけの数字ではありませんが、粗利益率は2%ほど改善しています。たかが2%かもしれませんが、1700万円の建物を1800棟ほど受注しているわけですから、額にしたら、1700×1800×2%で6億円以上の金額になります。

1棟当たりの粗利益は?

上記の粗利益率を元に、1棟当たりの粗利益を計算すると、

1757万円×26%=約457万円

となります。販売商品が低価格とは言え、それなりに利益は取れています。

ですが、受注数は前期から比べると35棟減り、前年同期比△3.8%となっています。だからこそ、利益率の改善は、重要なポイントになってくるのでしょう。

顧客獲得コストは?

顧客獲得コストを、注文住宅の受注ベースで計算してみましょう。注文住宅事業だけに掛けた販管費の内訳は載っていないため、ちょっと乱暴ですが、全体の販管費をベースに計算していきます。

販管費96億6500万円を、売上棟数1,849棟で割ると、1棟当たり約523万円の販管費となります。

19年の1Qの粗利益と販管費、粗利益と経費の比率を見てみましょう。

粗利益÷販管費=11,785÷9,665=約1.22

前年18年の1Qの粗利益÷販管費=7,280÷9,036=約0.81なので、かなり効率性が良くなっています。

まとめ

1棟当たりの受注金額:約1771万円 1年で85万円UP

1棟当たりの売上金額:約1757万円 1年で46万円UP

有償メンテナンス工事:1件当たり180~200万円

粗利利益率:1年で24%→26%で2%改善

1棟当たりの粗利益額:457万円

1棟当たりに掛かる販管費:約523万円

粗利益÷販管費=約1.22

低価格の注文住宅のイメージが強いタマホームですが、地域工務店が行う低価格戦略よりも、利益率も良いのではないでしょうか。

売上高が第1四半期業績では「上場来過去最⾼」と謳われていたので、沢山受注したのかと思いましたが、営業利益の面で一番大きく影響していたのは、不動産の売却益でした。

そのおかげで総計では、営業利益はプラスになっていますが、住宅事業単体では、前期に比べると、改善はしているもののまだ7億円もの損失です。

ただ、「地域限定商品」は中長期計画の中にも盛り込まれているので、今後どのように変化していくか注目したいところです。

サポートしていただける方が増えると、「工務店の倒産事例を検証した記事」をお届けする機会が増えますので、よろしければサポートお願いします。