住友林業が住宅建築事業以上に投資している事業とは?

この記事では、住友林業株式会社の2020年3月期第2四半期決算について、取り上げていきます。

住友林業株式会社は、東京都千代田区大手町に本社を置く、日本の企業。林業・木材建材・住宅事業・不動産事業などが事業の中核である。

減収だが各利益は増益

前期と比べると、売上は減っていますが、粗利益・営業利益・経常利益・純利益と、それぞれ増えています。

住友林業は住宅事業一本ではないので、今回の減収増益に、住宅事業やそれ以外の事業がどのように影響しているのか、その内訳を見ていきましょう。

まず、粗利益と販管費との比率を見ると、

19年2Q:粗利益÷販管費=約1.20

20年2Q:粗利益÷販管費=約1.27

となっており、効率良くなっています。

住宅・建築事業を軸に、建材・海外・不動産が続く

住友林業の事業別の売上高・経常利益を見ると、メインは「住宅・建築」です。そして「木材建材」や「海外住宅・不動産」が続いています。

事業別の成長率を見ると、「住宅・建築」は増収増益ですが、それ以外の他の事業は伸び悩んでいます。

ただし、他の事業は伸び悩んでいても、「住宅・建築」が前期2Qと比べて、売上高+325(+16.2%)、経常利益+82(+205.2%)と好調だったため、合計では増益になっています。

「木材建材」においては、売上高は前期比△50.3%ですが、経常利益では△15.7%となっています。ただ、金額で見ると△5で、「海外住宅・不動産」とさほど変わりません。そして、経常利益率を計算すると、前期2Qは約1.45%で、今期2Qは約2.48%です。詳細までないので、正確なことはわかりませんが、固定費の削減や粗利益率を上げるなどして利益を確保しているのかもしれません。

住宅供給不足の波に乗っている?

続いて、「海外住宅・不動産」の詳細を見ていきましょう。

「海外住宅・不動産」では、主にアメリカとオーストラリアで、戸建住宅事業を展開しています。

オーストラリアは、販売戸数は△172棟と減っているものの、経常利益は前年と変わりがありません。

一方、アメリカでは、販売棟数も+339棟で前期比+10.7%となっており、前期比も売上高+24.2%・経常利益+5.4%と、増収増益になっています。

どうやら今アメリカでは、失業率も低水準で、住宅ローンも低金利なので、住宅の需要が急増しているようです。しかし、住宅供給が追いついておらず、住宅不足による価格上昇しているとのこと。

念願の初マイホーム、購入資金を家族に頼る米国人が増加 報告書

低金利が続いて住宅ローンがより手軽になり、失業率は歴史的な低水準で安定収入が得られる米国人が増加する一方、住宅需要の急増と建設労働者不足が相まって、現状では住宅建設が需要に追いつていない。

アメリカでの好調さはこういった状況が大きく影響しているようです。

アメリカでの事業が好調なため、「海外住宅・不動産」全体は、前期と比べて減収減益ではありますが、住宅・建築事業に続く営業利益額に繋がっています。

平均◯万円の追加工事?

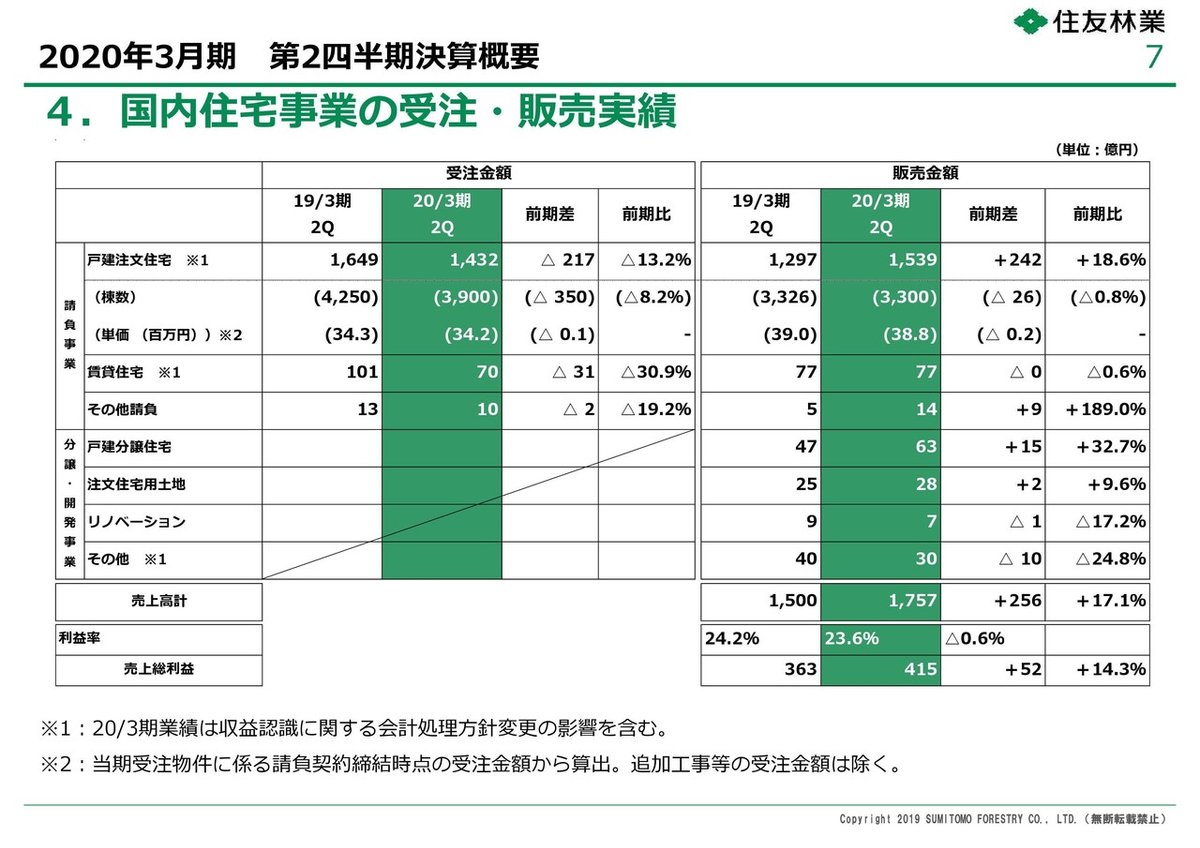

他の事業は伸び悩む中でも好調な「住宅・建築」の詳細を見ていきましょう。「住宅・建築」は、請負事業と分譲・開発事業に分かれています。

販売金額(売上金額)で見ると、戸建注文住宅の販売額の前期比は+18.6%となっていますが、棟数は△26棟と少し減っています。また1棟当たりの単価も3900万円→3880万円と20万円低くなっています。

粗利益率は23.6%です。戸建注文住宅以外の、賃貸住宅や分譲住宅、土地、リノベーションなども含まれた内容ですが、前期と比べても△0.6%ですし、地域工務店と比べたら低い数字になっています。

販売価格も粗利益率も、若干ではありますが下がり傾向なのが気になるところなので、今後の動きに注意したいところです。

あと気になるのが、1棟当たりの受注金額と販売金額の差です。

受注金額での1棟当たりの単価は3420万円ですが、販売金額での1棟当たりの単価は3880万円となっています。

決算内容の期間は3ヶ月なので、対象金額の内訳の全てが同じ請負物件ということはないでしょうし、契約時の受注金額と、引き渡し時の販売金額(売上金額)とに差が生まれるのはよくあることです。また、3月期第2四半期7~9月の数字ですから、増税前の引き渡し駆け込みも考えられます。

ただ、400万円以上ものプラスは結構な額です。しかも、前期も同じ様な数字差(受注3430万円→販売3900万円)になっています。なので、「追加工事等の受注金額は除く。」という注記書きの通り、平均400万円ほどの追加工事が発生している可能性は考えられます。

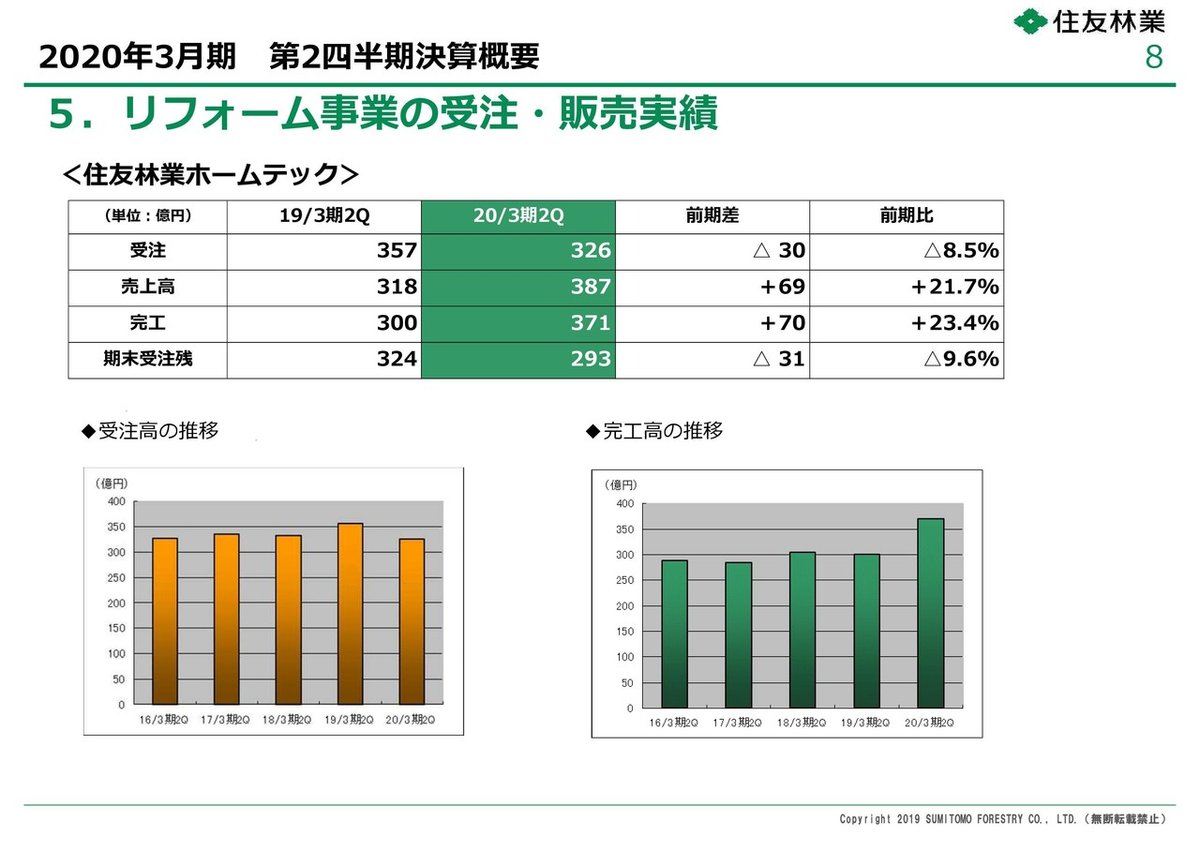

自社物件だけでなく他社で建てられた住宅にも対応

リフォームは、長期的な無料点検を行い、有償のリフォームを獲得するという仕組みを設けています。

住友林業のアフターサービス

ただ、内容を見てみると、メンテナンス工事→保証という流れは、構造躯体と防水のみのようで、外壁等は書かれていません。

長期優良住宅の認定を受けたお住まいは、「維持保全計画書」に基づくメンテナンス工事を当社で実施していただいた場合、構造躯体および防水を30年間保証します。

※長期優良住宅の認定を受けないお住まいは20年保証となります。(別荘など常時居住しない建物は10年保証)※地下室、地下倉庫を除く

なので、自社物件のメンテナンスがメインのリフォームと言うよりは、他社で建てられた住宅のリフォームも積極的に受注する事業になっています。

リフォーム事業の売上高は、前期比+23.4%と伸びています。ただ、受注残が減っているので、今後の動きに注目したいです。

できるなら、売上高に対して、自社物件と他社物件の比率も知りたいところです。

売上高に対して現金・預金額が少ない!?

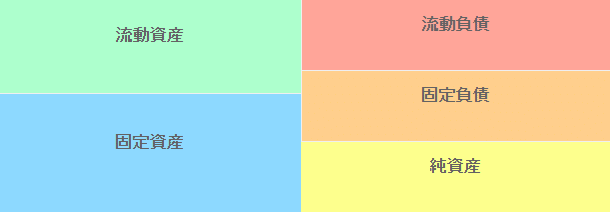

損益計算書も貸借対照表も、それぞれの事業を合算した数字になるため、顧客獲得コストなどまで調べることができませんが、参考までに、資産と負債のバランスや、基本的な指標を見てみましょう。

決算スライドでは、資産や負債の仕分けがわからなかったので、決算短信も調べてみました。2020年3月期 第2四半期決算短信[日本基準](連結)

・流動資産:596,835

・現金預金:53,433

・現金預金以外の流動資産:596,835-53,433=543,402

・流動負債:351,859

・固定負債:259,538

・負債合計:611,396

となっており、流動資産が流動負債よりも大きく、負債合計よりは小さい状態です。

このバランス状態のことを「不安定」と呼んでいます。

資金繰りの厳しいわけではないですが、長期借入金などの固定負債を、流動資産の中から返済することになるので、現金が潤沢にあるとは言えない不安定な状態とも言えます。

ただ、比率で見ていくと、流動比率は約170%となり、平均よりも上回っています。

《数値の目安》

優良:200%以上 平均:120~130% 危険:100%以下

また、それぞれの資料から、「現金預金」「借入金」「たな卸資産」の数字も確認してみました。指標で見ていくと、額の印象を受けないので、客観的に捉えることができます。

まず現金・預金ですが、前年度の決算時と比べると、82,421→53,433と減っています。「手元流動性比率(月)」は、53,433÷(529,748÷6)=0.6ヶ月なっており、売上高に対して現金・預金額が少ないです。

中小だと1.5月以上、大手の場合は1ヶ月以上必要とされています。

「現金預金対借入金比率(%)」は、53,433÷(48,321+980+118,983+6,056)×100=約30.6%なので、ギリギリの範囲内です。

一般的には30%以上必要とされています。

そして、たな卸資産も前期と比べて増えています。たな卸資産を、

不動産業:販売用不動産類

建設業:それ以外

で分けて、「棚卸資産回転期間(日)」を計算してみます。

まず前者は、((67,703+180,640)÷(529,748÷(365日÷2))=約85日となります。続いて後者は、((35,968+20,536+1,547+8,055+13,880)÷(529,748÷(365日÷2))=約28日となります。どちらも十分な範囲内です。

不動産は200日程度、建設業の40日程度と言われています。

過去に蓄積した資金を取り崩しているのはなぜ?

現金預金が少ないことも気になるので、「キャッシュフロー」を見てみましょう。

前期は、営業CFと投資CFがマイナスです。財務CFがプラスの状態なので、借入金により設備投資資金をまかなったようですが、それを大きく上回る投資になっています。

そして今期は、営業CF、投資CF、財務CF全てがマイナスです。これは、本業もお金が流出している状態なのに、設備投資も行い、借入金返済も行っている状態となっています。つまり、過去に蓄積した資金を取り崩している状態が考えられます。

投資CFに関しては、前期の方がかなりの額が流出していますが、一体どんな投資をしているのでしょうか?下記資料が今期の設備投資の内訳です。

国内の事業よりも、好調なアメリカの事業に対しての投資額が多くなっています。住宅供給不足で需要が高まっている時期ですから、やはり力を入れるタイミングなのでしょう。続いて、国内外の展示場に投資しています。

営業キャッシュフローが前期と比べて改善したとはいえ、まだマイナスなので、資金がある内に将来のための投資しておこうという判断のようです。その結果、現金預金が大きく減っていたのでしょう。投資した分がしっかりと回収できるか、今後の動きに注目したいところです。

さいごに

全体の粗利益率は23.6%

粗利益÷販管費=約1.27

1棟当たりの単価は、3900万円→3880万円と1年で20万円ダウン

1棟当たりの受注金額と販売金額の差が400万円

伸びている事業に投資するように、「どこにどのタイミングでいくら投資をするか?」は、会社の規模に関係なく、経営者には求められる判断です。当たり前ですが、現金がない状態では投資はできません。そうなる前に経営判断をするためにも、会社のお金の流れは把握しておく必要があります。

サポートしていただける方が増えると、「工務店の倒産事例を検証した記事」をお届けする機会が増えますので、よろしければサポートお願いします。