タマホームの1棟当たりの売上金額は、1年間で◯◯万円UP!

この記事では、タマホーム株式会社の2020年5⽉期第2四半期について、取り上げていきます。

タマホームは、1998年6月3日設立された、低価格の木造住宅の注文建築を行っている上場企業。初期は九州地方を基盤としていたが、2005年6月に本店登記も東京に移転した上で全国展開を図っている。その他にも、戸建分譲やマンション販売のほか、オフィスビルのサブリース、区分所有権販売事業なども行っている。

▼2020年5月期第1四半期の記事はこちら

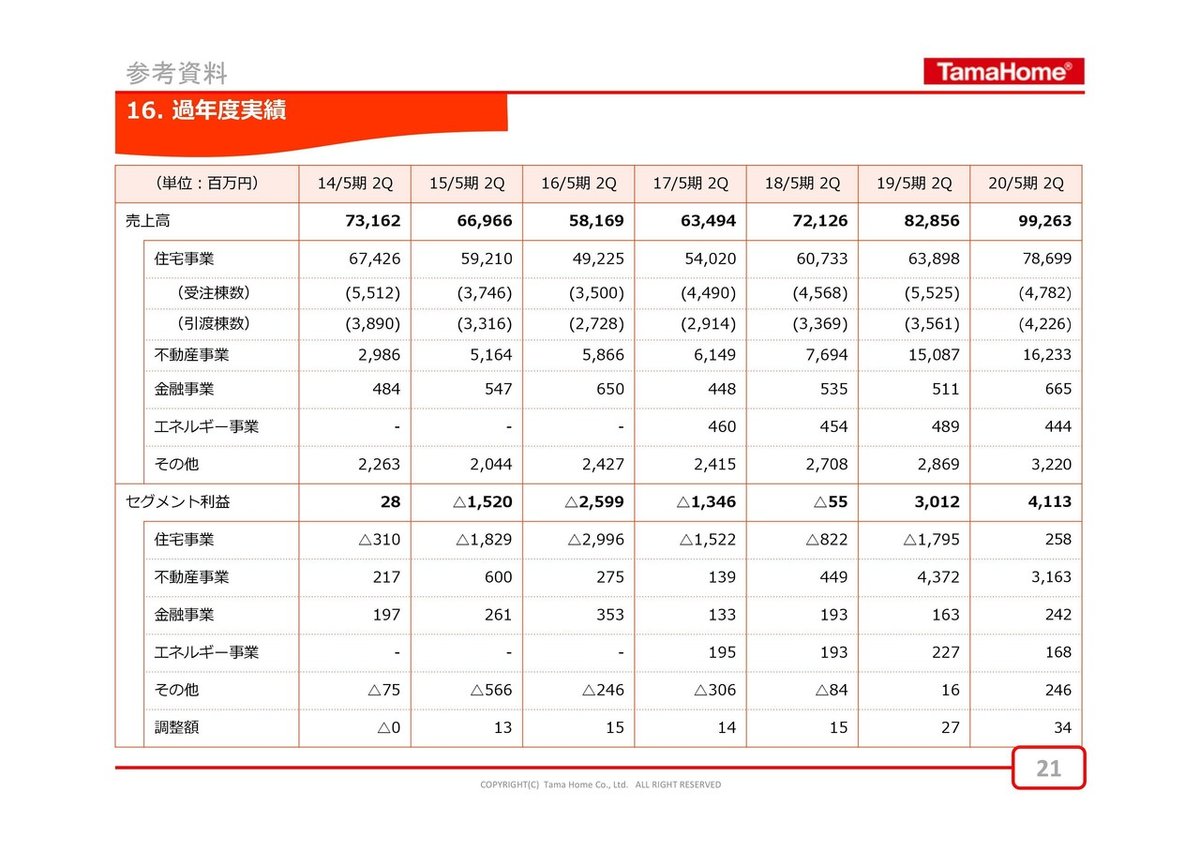

中間決算期の売上⾼・営業利益が上場来過去最⾼

過去の中間決算期(2Q)の売上高・営業利益の一覧を見ても、全体的には、一度落ち込んだ16年を境に伸びてきています。色々と事業を行っていますが、この記事では住宅事業のみを取り上げていきます。

住宅事業だけでみると、売上高は一度落ち込んだ16年を境に伸びてきていますが、利益に関しては、19年でまた落ち込み、20年にプラスに転換しています。

上場企業の場合、売上や利益は、後半の第4四半期に偏ったりして、前半はマイナスな数字が多かったりするものです。実際、タマホームも、この期の利益はずっとマイナスが続いていましたが、20年はプラスに転換しているので、後半への期待値は高いでしょうね。

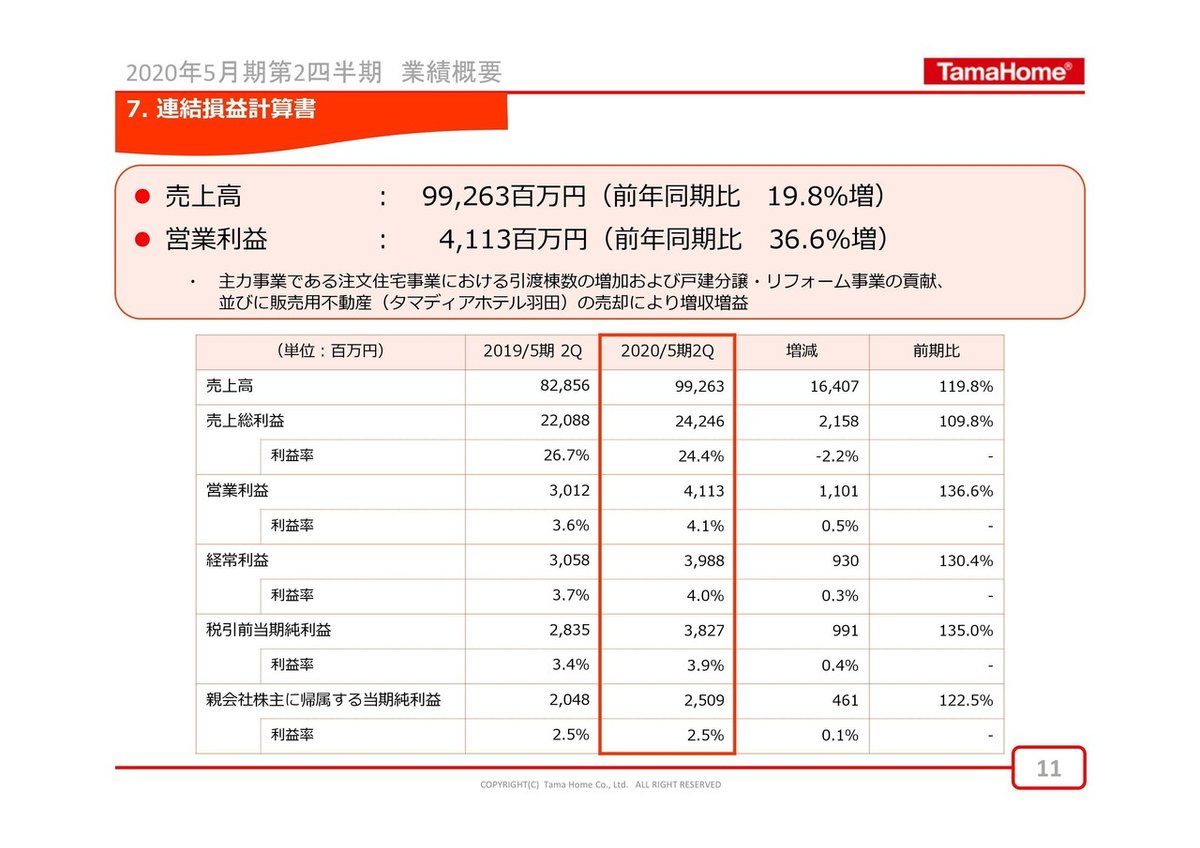

売上総利益(粗利益)が2.3%下がっていますが、売上高が伸びている分、営業利益も営業利益率も伸びています。

額にとらわれないよう、粗利益と固定費(販管費)の比率を見てみましょう。

粗利益÷固定費=粗利益÷(粗利益-営業利益)

19年2Q:22,088÷(22,088-3,012)=1.16

20年2Q:24,246÷(24,246-4,113)=1.20

20年の方が数字が良いため、掛けている固定費に対して得られた粗利益額が多いということなります。つまり、効率が良いことを示しています。

受注ベースでは減っている!?

1棟当たりの受注金額は?

後半への期待値が高いと思われましたが、受注ベースでは、注文住宅は、受注金額も棟数も減っています。

その理由として、

・天候不順

・増税によるマインド低下とサイクルの長期化

を挙げられています。

19年2Qの受注金額:93,031 棟数:5,525

20年2Qの受注金額:85,558 棟数:4,782

1棟当たりの受注金額も計算してみましょう。

1棟当たりの受注金額

19年2Q:93,031÷5,525=1,684万円

20年2Q:85,558÷4,782=1,789万円

1棟当たりの受注金額は、1年間で105万円上がっています。

1棟当たりの売上金額は、1年間で◯◯万円UP!

続いて、引き渡しベースとなる売上金額で見てみましょう。

19年2Qの売上金額:60,822 棟数:3,561

20年2Qの売上金額:74,710 棟数:4,226

ここから先は

¥ 300

サポートしていただける方が増えると、「工務店の倒産事例を検証した記事」をお届けする機会が増えますので、よろしければサポートお願いします。