子どもっていくらかかるの?【第1回】ライフプランを作ろう。まだ間に合う!ジュニアNISAで教育投資

知りたいライフプランの情報がない

子どもを2人になっても家計が大丈夫なのかどうか、ざっくり1人1000万とかって数字はあっても、なかなかわからないですよね?!3回にわたって、支出・収入・準備と対策という内容でお届けします。

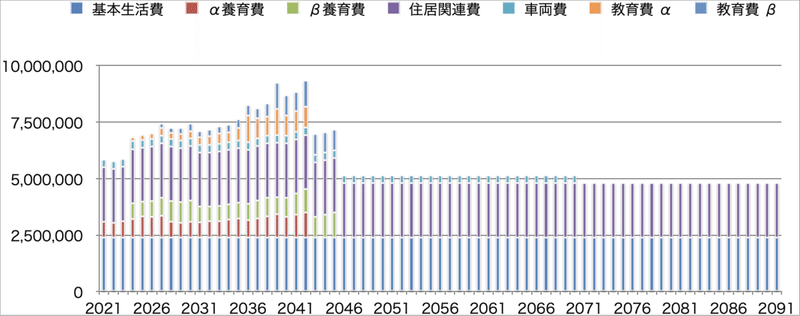

家計における支出イメージ(生活費、住居費、養育費、教育費、車両費)

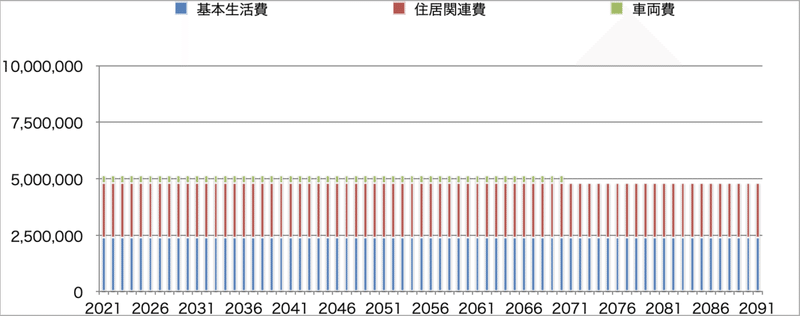

生活費と住居費と車両費

生活費、住居費、車両費

これらは、マネーフォワード(以下マネフォ)のようなアプリを使ってれば、一目瞭然だと思います。老後にわたってずっと生活水準を変えないということは、同じ費用がかかり続ける(正確にはインフレも加味すべきだけど)と思えば、これらを算出するのは難しくない。この段階で、老後生活費を下げるとか、住居費を抑える必要はなく、第3回で調整する方法についてお話します。子どもに関連する費用以外は概ねはっきりしてるので、ここからは子ども関連にフォーカスします。

養育費と教育費

大きく分けて、衣類や食費などの養育費と、授業料や学校外での学習にかかる教育費に分類される。養育費についてはピンキリでかけようと思えばいくらでもかけられる。一方の教育費はどのような進学をするかによってある程度の範囲に限定される(それでも医学部とかの費用はとんでもなく大きいが)。

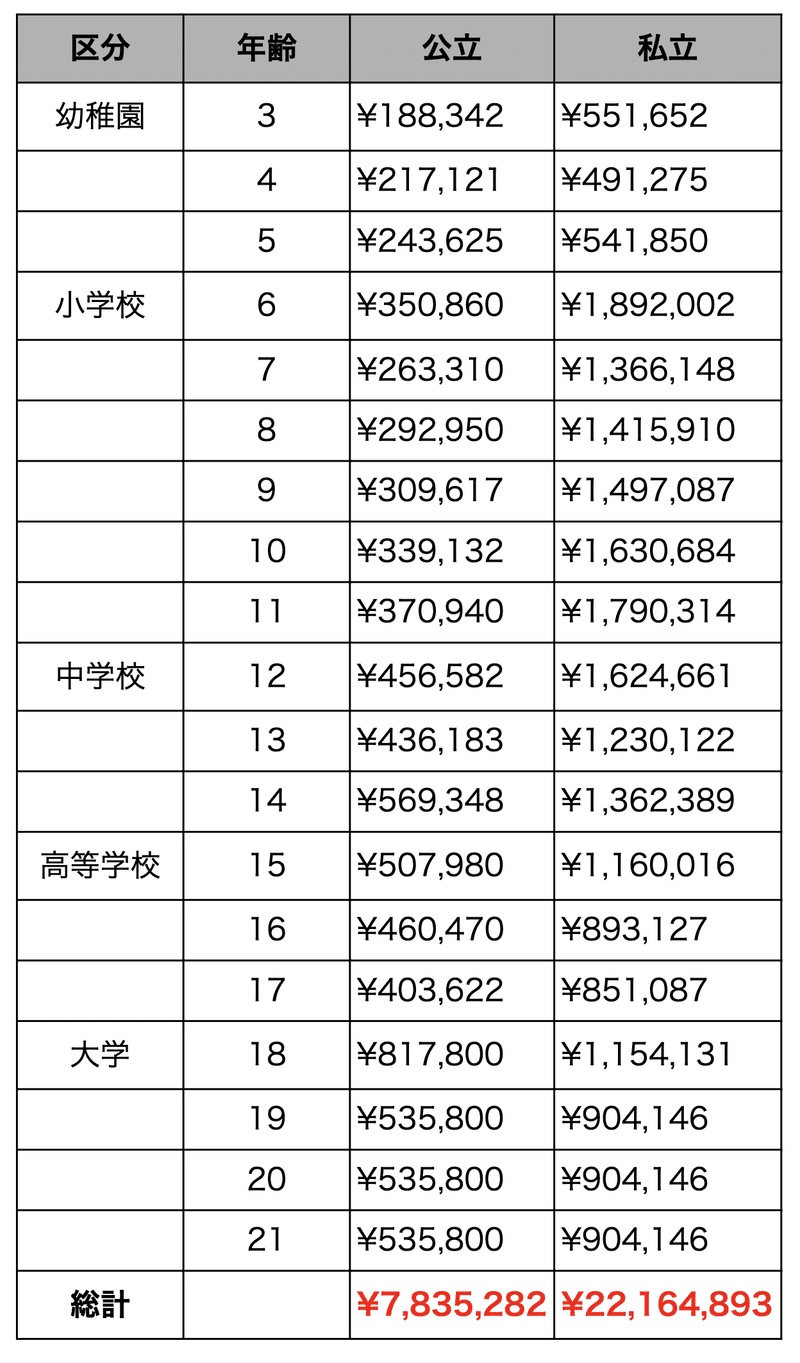

教育費 全部公立なら783万円、全部私立なら2216万円

文科省には2つの調査結果があり、幼稚園から高等学校までの学習費に関するものと、私立大学の費用に関するものがある。これらをサマってあげると次の表になる。子どもの、私立の学校に小学校から行きたいという希望を叶えようとすると、2000万円を超える教育費がかかる。

この金額だけ見るとビビるかもしれないですが、22年間で必要になる費用なので、準備は早ければ早いほど楽になる。実際にどんな方法で、いくらずつ積立をしないといけないのかは第2回以降にお話します。

この表はライフプランを作る上で利用できますので、コピペしておいていただけると。

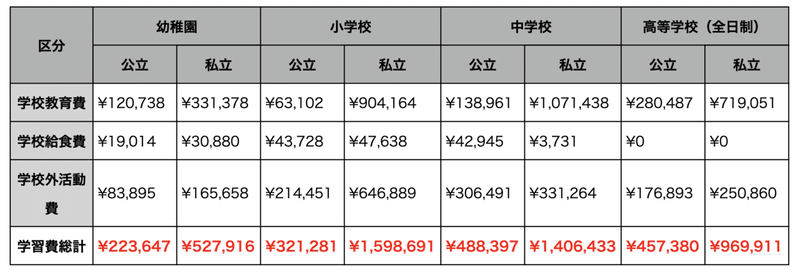

学校教育費、学校給食費、学校外活動費

この教育費は、学校にかかる入学費や授業料の学校教育費の他、学校給食費、学校外での費用(塾や予備校など)に分類されている。私立の費用は公立と比べると区分によるが、3倍くらいの開きがある。ちなみに学校外活動費は、住んでいる地域が都市部であればあるほどお金がかかるというデータもあり、都区部や政令市の場合それは2割程度高くなる感じ。当たり前だが、世帯年収が高いほど学校外活動費も高い。

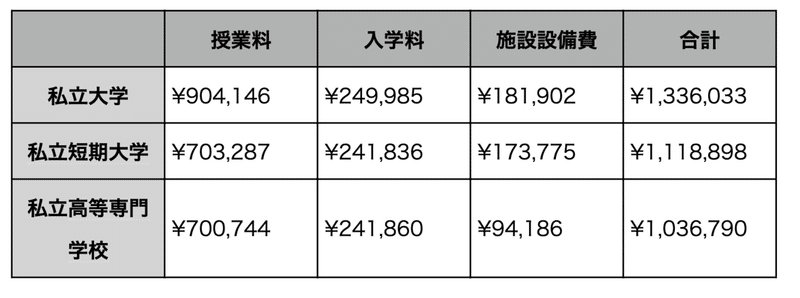

大学の授業料と入学料は何を専攻するかで大違い

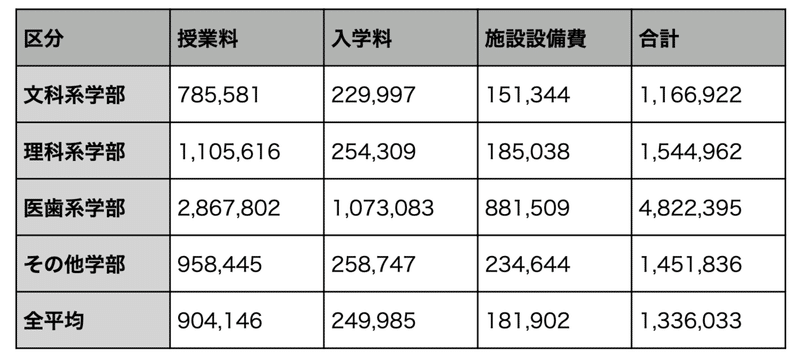

文系が安く、医歯系学部がダントツで高い大学の費用は、一般的には18歳になって初めて必要になる大きな教育費なので、『教育資金を準備する』というと主にこの資金を指します。

国公立大学の授業料と入学料

私立大学の授業料と入学料

学部別の授業料と入学料

医学部って入学料除いても6年間で2000万とかするんですか?!

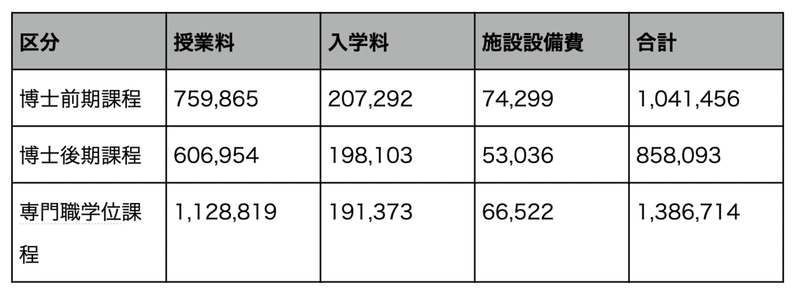

外学院の授業料と入学料

理系の学生の多くは大学院(修士課程)まで進学するので、ここまで考慮しておいたほうが良いかも。

できるだけ多くの選択肢を用意したいのが親ごころ

だと思いますが、現実的にはできることとできないことがあります。支援制度もあるので、奨学金などの制度で実現するというのもありですが、お金をかければ良いということではないと思っているので、よく考えなければいけません。本人が意思を持って行きたい学校を選ぶのはおそらく高等学校からだと思うので、少なくとも高校と大学は私立で、大学は理系を考慮したい。

個別具体的なご相談はツイッターなどでご連絡いただければと思います。FPとして仕事をしているわけではありませんが、検討します。

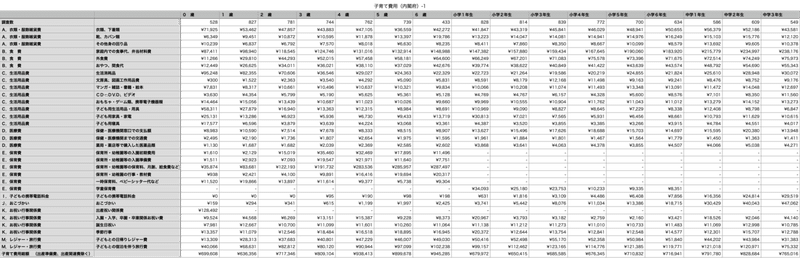

養育費は70万円から100万円くらい

内閣府の調査によると0歳から中学3年生までの養育費は年間70万円から100万円。ちょっと前の調査なので、実態と乖離している可能性もあります。調査結果には教育費も含まれているので、それらを除くと100万円以内となっています。調査結果から年齢別、区分ごとの表を転記させていただきました。どんな項目が含まれているのかをご確認ください。

つまり全部公立だったとしても2500万以上かかる

子どもの養育費と教育費は結局いくら?

最初の表に養育費を加えるとこうなる。恐ろしく高いと感じるかもしれませんが、みなさんも生活するために余裕で年間200万くらいは使ってるはずです。手取り15万円で家賃や食費・衣類、飲み会代で毎月トントンって方は、年間180万使ってることになります。結婚してもダブルインカムで生活が苦しくなることはないと思いますが、基本的に子どもが生まれても収入が増えるわけではないので、生活に余裕がなくなってしまう人も多いと思います。

これが実態だとすると、手取り30万でパツパツだけど、自分の老後資産の準備もしないといけないので、手取りで35万円ほしいところ。そうすると、だいたい世帯年収700万円というところか。この辺は、今後実際にシミュレーションして数字を出していってみたい。

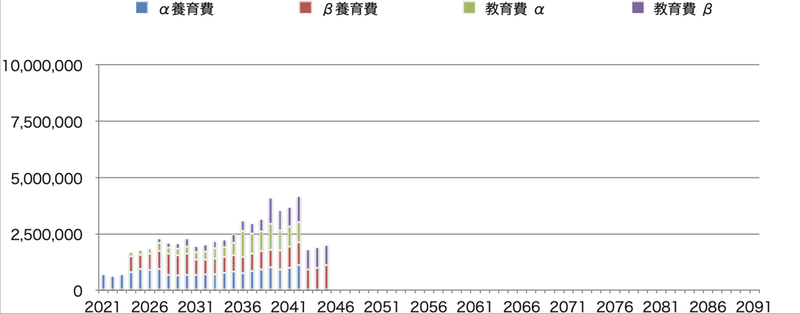

子ども2人の養育費と教育費

次回は

一般的なモデルケースを用いて、ライフプランを作成しつつ、どうやってその資金を準備するか、ジュニアNISAのお話などをしていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?