休業に伴う算定の注意点をフローチャートで確認しよう。2020年の算定は要注意。【図解まとめ編】

7月になりました。

算定は今年も7/10が提出期限ですが、皆様進捗はいかがでしょうか。

実はまだまだ確認しきれていないという企業も、ギリギリまで漏れがないか確認しているという企業も多いのではないかとお察ししております。

イレギュラーの多かった2020年の算定について、フローチャートを用いて全体の流れを確認してみたいと思います。

確認事項に漏れがないかのチェックや、7/10を過ぎた後は2020年という特殊な1年の振り返りとしてお読みいただけますと幸いです。

はじめに.2020年のフローチャート

そもそも私がフローチャートを作成しようと考えた理由は、見落とし回避と備忘録のためです。

記事内では主に休業があった場合に想定されるイレギュラーについてまとめていますが、それは今まで私が実務上の経験がなかった部分であり、今後も頻繁な発生は見込まれないと考えています。

しかし、リーマンショックなど過去10年に1度程度は大きなイレギュラーが発生しています。

そもそも算定など年次業務は1年に1回しか触れる機会がないため、日次業務や月次業務と比べて細かい確認項目を見落としやすいです。

法改正や会社の制度改革で昨年の知識がそのまま使えるとも限らないため、厚生労働省が発行する手引きを参考にしたり、管轄の年金事務所など各所に電話をかけて正しい方法を探り探り着手することも珍しくありません。

そんな10年に1度のイレギュラーが今後起きてしまった時のために、2020年の対処方法の記録があれば今後1つのマニュアルとして機能させることができると考えました。

なので、2020年の算定の最終チェックおよび次回以降の備忘録としてフローチャートを作成しました。

さて、前置きが長くなりましたが肝心のフローチャートを確認していきます。

通常時と2020年のフローチャートの大きな違いは、算定の確認をするまでの工程が長いという点が1つ挙げられます。

通常時は算定確認までに算定の対象者であるか、月変の対象者であるかを事前に確認することになります。

しかし、2020年は追加でコロナ特例の対象者の確認と休業に伴う低額な休職給の支給があるかどうかの確認が必要になりました。

まずは休業に関する条件分岐について確認をしていきます。

1.休業の発生

2020年は休業(一時帰休)を理由としたイレギュラーが多く発生しました。

本記事では主に算定の対象期間である4月5月6月に休業が発生した場合の条件分岐について確認をしていきます。

まず、通常の月変を確認するまでの条件分岐をフローチャートにすると概ね下記のようになります。

算定期間に休業があった場合であっても、休業中に低額な休職給が支払われていなければ月変算定への影響はありません。

ですので、まずは低額な休職給が支払われた月があるかどうかを確認します。

そして、月変の対象者は算定を行わないという前提があるため、7月8月9月の月変に影響がある3か月を超えて低額な休職給が支給されているかどうかと、低額な休職給の支給前に固定給が変動しているかどうかを確認します。

※算定(定時決定)の確認方法のフローチャートは下記の通りです。

最後に7/1に休業の状態が解消しているかどうかを確認して、通常の月変対象者→算定の確認の順番で行うと漏れがないかと思います。

2.低額な休職給の支払いがない

休業(一時帰休)が行われた場合、月変や算定において個別具体的な状況に応じた特別な取り扱いが必要になります。

ただし、休業という状態があったとしても、低額な休職給が支払われていなければ通常通りの月変、算定の確認をすることになります。

一時帰休という特別措置的な給与払いに対応する取扱いが示されており、その場合における標準報酬の決定及び改定については、低額な休業手当が支払われることとなった場合に限定されている。 (疑義照会No. 2010 -178)

ですので、低額な休職給の支給がない場合はそのまま通常の月変に該当するかを確認することになります。

※月変(随時改定)の確認方法のフローチャートは下記の通りです。

月変の対象者ではなかった場合は次の確認項目に進みます。

3.3か月を超えて低額な休職給の支払いがある

固定給の変動がない場合でも、低額な休職給が3ヶ月を超えて支給された場合は月変の対象となる可能性があります。

一時帰休(レイオフ)のため、継続して3か月を超えて通常の報酬よりも低額の休業手当等が支払われた場合は、固定的賃金の変動とみなし、随時改定の対象となります。(日本年金機構HP)

上記引用分には「固定的賃金の変動とみなす」とあるので、月変の対象となるには賃金支払基礎日数17日以上と2等級以上の変動の要件を別途満たすことが必要です。

なお、低額な休職給の支給が3か月を超えていれば月変の対象となりますが、4月5月6月のみ低額な休職給が支払われているような場合は保険者算定を行うこととなりますので注意が必要です。

(4)4月、5月、6月の3か月とも無給又は低額の休職給の場合は、従前の標準報酬月額にて引き続き定時決定します(保険者算定)。(日本年金機構HP)

※低額の休業手当等が支払われた場合とは、1か月のうち1日でも低額な休職給の支給がある場合を言います。

問1 一時帰休に伴う随時改定について、(中略)1か月のうちの1日でも休業手当等の支払いを受けていれば対象となるのか。

(答) 1か月のうち、一時帰休に伴って固定的賃金が減額支給される日が1日でもあれば、随時改定の対象となる。(標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集 )

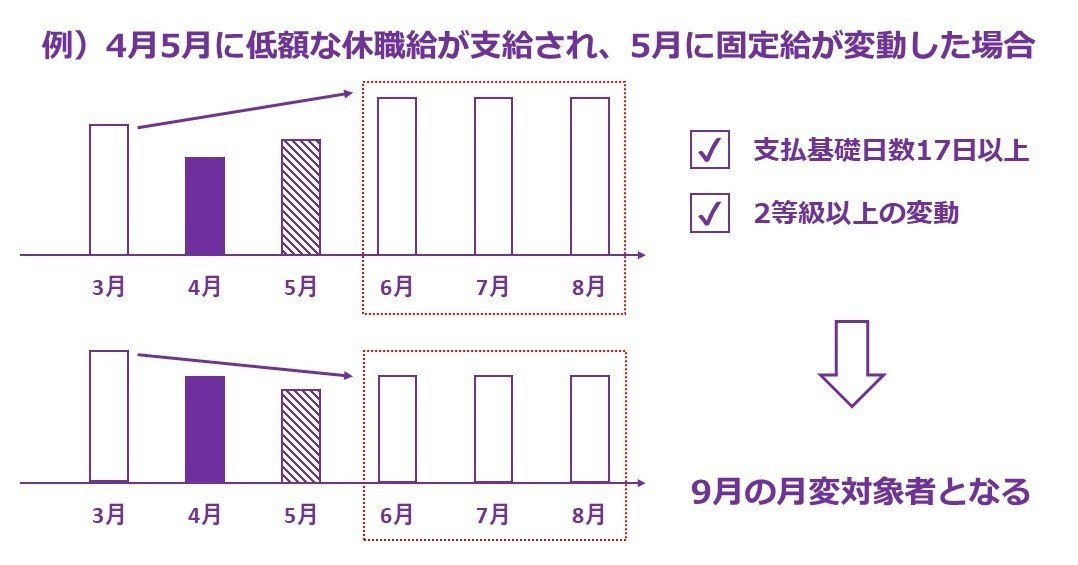

4.低額な休職給の支払い前に固定給が変動している

低額な休職給が支払われている場合でも、低額な休職給の支給前に固定給が変動したような場合は月変の対象となる可能性があります。

問9(答) 随時改定は固定的賃金の変動が報酬に反映された月を起算として、それ以後継続した3か月間(いずれの月も支払基礎日数が17日以上)に受けた報酬を計算の基礎とすることから、随時改定の算定対象月内に低額な休職給を受けた場合であっても、随時改定の対象とする。(標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集)

例えば4月に固定給が変動し5月から低額な休職給が支払われたような場合、4月に固定給の変動があったとして7月の月額変更を確認することになります。

支払基礎賃金の日数や2等級以上の変動がない場合は月変には該当しないため、次の確認項目に進みます。

なお、低額な休職給の支払いが固定給の変動と同時、あるいは先の場合は月変の対象とはなりません。

問8(答) 随時改定では、固定的賃金の変動が報酬に反映された月を起算月として扱うこととしているが、休職に伴う低額な休職給を受けている間に固定的賃金の増減があった場合、休職給はその固定的賃金の変動を適切に反映しているとは言えないため、休職が終了して通常の給与支払いに戻った月以降3か月の平均報酬月額によって随時改定の可否を判断する。(標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集)

その場合は、低額な休職給が支払われなくなってから3か月の平均で月変に該当するかどうかを確認することになります。

5.7/1に休業(一時帰休)の状態が解消されている

休業が解消されたことを理由とした月変を確認する場合もあります。

それは休業が解消されて以降、通常の報酬が3か月を超えて支払われている場合です。

一時帰休が解消され、継続して3か月を超えて通常の報酬が支払われるようになった場合も随時改定の対象となります。(日本年金機構HP)

例えば5/1に休業の状態が解消され5月6月7月と通常の報酬が支給された場合は8月変を確認することになります。

なお、こちらは休業を理由とする月変が先に行われていることが前提となりますので、注意が必要です。

当該通知で示している随時改定とは、あくまでも「休業手当等をもって標準報酬の決定又は改定を行った後に一時帰休の状況が解消したとき」のみに限定されるものである。(疑義照会回答(厚生年金保険 適用))

以上、すべての項目と通常の月変を確認しても月変に該当しない場合は算定を行いますが、原則として低額な休職給が支払われた月は除いて算定を行う必要がある点に注意が必要です。

(イ)4月、5月、6月のいずれかの月に低額の休職給を受けた場合

2か月以下の月が該当する場合は、当該月を除いて報酬月額を算定します。(日本年金機構HP)

ただし、7/1/に休業が解消していない場合は低額な休職給の支給があった月も含めて算定を行うことになります。

標準報酬月額の定時決定の対象月に一時帰休に伴う休業手当が支払われた場合においては、その休業手当等をもって報酬月額を算定し、標準報酬月額を決定する。ただし、標準報酬月額の決定の際、既に一時帰休の状況が解消している場合は、当該定時決定を行う年の9月以後において受けるべき報酬をもって報酬月額を算定し、標準報酬月額を決定する。(H15.2.25保保発0225004号・庁保険発3号)

6.育児月変の対象者も確認

先のフローチャートでは除きましたが、算定を行う場合はいわゆる育児月変の対象者の確認が必要です。

育児月変は通常の月変と同様、算定に優先します。

ただし、たとえ産休育休取得率の高い大企業であっても、ちょうど算定の時期に育児月変に該当する人がいるのは稀です。

よって、下記のように全体の確認を先に行う方が効率的だと私は思います。

①算定まで全体を確認する

②育児月変の対象者がいるか確認する

7.コロナ特例

2020年6月26日。

算定の届出期限を2週間先に控えたタイミングで発表された当該特例は社労士や人事担当者に大きな衝撃を与えました。(大げさではありません。)

なぜなら、対象となれば最も早くて5月の月変から見直しをする必要があったためです。

本記事では詳細は割愛しますが、コロナを理由とした休業により報酬が下がっていれば固定給の変動は不要、標準報酬月額は報酬が急減した翌月から改定、該当の場合も本人の書面による事前同意が必要という通常の月変算定のルールとはかなり異なるものでした。

ただでさえイレギュラー対応を行っており、寝耳に水の特例で詳細もわからないような状態であったため、算定の届出をしてから別途対象者の確認を行い、必要であれば遡及対応をするという企業が多かったような印象です。

※7月に入り日本年金機構のQ&Aも発表されました。

(ここはまた時期が来たら加筆修正したいです。)

終わりに.

簡単にではありますが、フローチャートに沿ってご説明をさせていただきました。

休業を含む月変算定について個別具体的に確認をしたい場合は事例集および事例表を確認するとわかりやすいかと思いますので、最後にこちらも改めて添付いたします。

それでは、最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?