【決算情報】ベースフード社/24年2月期通期(3-2月)

□エグゼクティブサマリー

・売上高:148.7億(前年比+50.9%)

・営業利益:▲9.0億(前年比▲6.1%)

との事

少し表にしてみると売上シェアから、卸(リアルチャネル)の構成比が上がり、他社EC(楽天アマゾンなどのモール)の構成比が下がっている事がより分かります。

自社EC、卸し共に成長している中、卸の牽引(前年比)が特に凄い。

海外への攻勢も気になるところです。

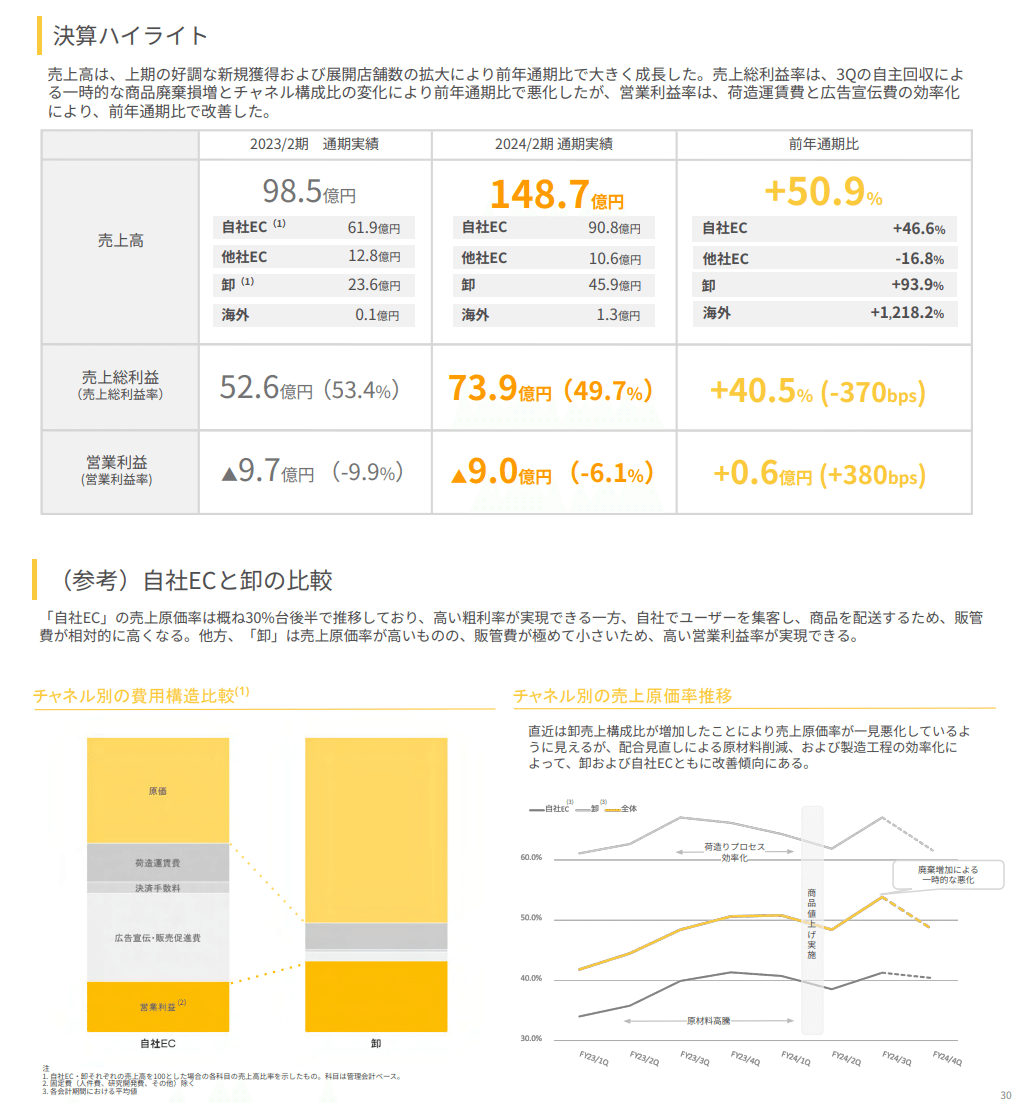

□決算ハイライト

・売上総利益:原価率の高い卸販売が増えた事で、売上総利益率は23年度53.4%→24年度49.7%と悪化

┗原価率:卸60%以上、EC40%以上と、事業構造の違い鮮明。

・営業利益:23年度▲9.9%→24年度▲6.1%と改善したものの、赤字の一方、投資継続、卸拡大によるものと理解できるので個人的にはポジティブに見ています。

□四半期ごと売上推移

3Qの自主回収の影響も1~2Qの成長、4Qの回復と順調に成長している事が表現されています。

四半期ごとに前年比をまとめると以下のような前年比推移。

自主回収が2023年10月23日と9~11月の3Qの真ん中なので、数字だけを見ると12~2月の4Qに戻り切ってはなさそうな数字と見受けます。

□各チャネルのFY21-24の成長率

ここでは4ヵ年のCAGR、平均売上成長率を表現しており、いかに強烈に伸びているかを出しています。

FY21、15億前後が、FY24、150億弱とここ4年で10倍成長・・ここはシンプルに凄いと思います。

□自社EC、他社EC

・定期顧客数は20.6万人。単価も5,100円に100円UP

・21年1Q、2023年3~5月に4万人前後と強烈に伸ばした事

自主回収があって減った、解約率が9.0%から6.9%まで抑えながら4Qは定期顧客増に戻せた事、大きいですね。

・他社EC、つまりモールは減ってきている。ここはベースフード社の明確な優先順位、自社ECへの注力度の上げが伺えます。

□チャネル別内訳

・自主回収の影響で3Qの棚落ち、受注減、4Qの店当たり売上減少などはあるものの、24/2月以降は回復傾向との事。

・いずれにせよ、全国5.6万店舗のコンビニにおいて80%以上商品配荷が行われている事は強い

・ここまで配荷継続だと、早々棚落ちもなく、定番化し、それがドラッグ、スーパーへの展開に繋がってるんだろうなと見ています。

□海外事業

・香港が拡大フェーズ、中国、台湾、シンガポールが検証フェーズとの事ですね。

中国に食品で入ることは、弊社の経験からも中々簡単なところではないだろうなと思いますが

シンガポールにはとてもマッチ度の高い商品なのではとも思います。今後の成長、要注目ですね・・!

□利益推移

・年次の売上総利益率の減り(原価率のUP)は自主回収の商品廃棄などの影響があったからか、とこの図で見受けます。

・営業利益率も年次で見ると確実に改善していきていますね。ここまで成長しながらも。

□PL構造

・売上原価:これまで通り。生活に身近なパンという事で設定できる粗利には限界があるだろうと。

・荷造運賃:11.8%とかなり改善。一方でパン20袋以上だと宅急便であり、削減できて10~11%までと限界はありそう。

・広告、販促費:D2C企業でよくあるのは30%以上。一報、ベースフード社はコンビニなどリアルチャネルへの配荷があり、店舗≒広告塔で、そこまでの広告がなくても成長できているの、強いですね。

・人件費:固定費の軽いヘルスケア企業よりは少し重い比率で、成長のための先行投資型の組織かな?と言う印象

□FY25予測

・売上は+41.9億、+28.2%と大幅成長の見込み

記載のポイント①:ECは自主回収によって悪化した獲得効率を回復させていく

┗自主回収と、20万以上の既存顧客が既にあるという事で、獲得効率、劇的に改善するんだろうか・・?と思う

記載のポイント②: 全国2.3万店舗あり、ベースフード社は2.4%ぐらいしか開拓できてないスーパーにより注力

┗ここが売上成長の本丸に見える

記載のポイント③:香港と台湾ので伸ばす

┗金額ではそこまでインパクトが大きい話じゃない認識

という事でスーパーなどリアルチャネル頑張る!に見えます。

原価改善、獲得効率の改善で営業利益の黒字転換を掲げています

・商品カテゴリー別売上シェア、ベースブレッドが92.6%

・話題になった焼きそば含むパスタはシェア1.0%の1.5億前後、クッキーは6.3%の9.3億前後の売上

□新商品、リニューアル

・定期ユーザーですが、レーズンはシンプル美味しいなと思いました。

・既存商品の味、栄養成分の改良も積み上げているところが、凄いところ。

□appendix

・平均寿命、共働き世帯数の推移

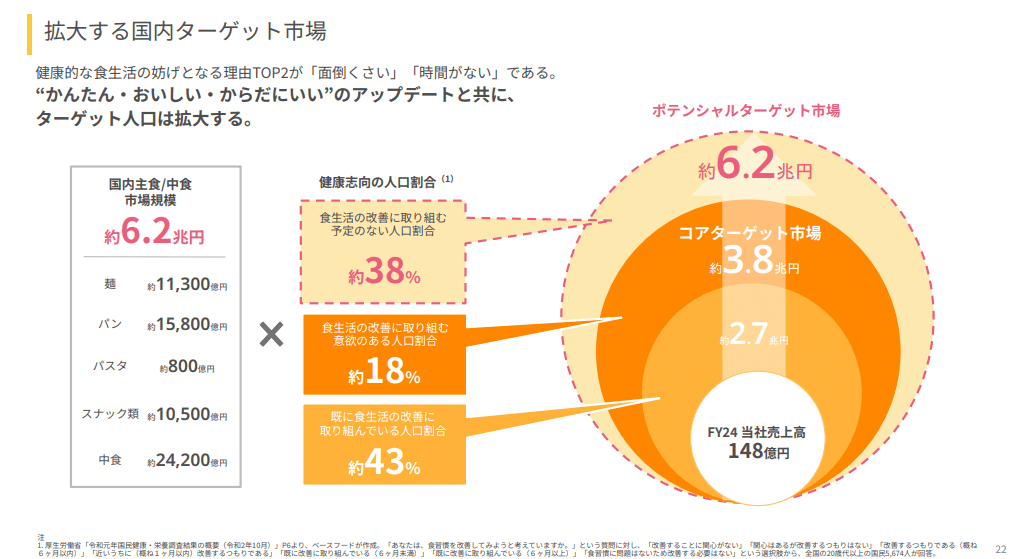

・国内主食、中食の市場規模は良い参考になります。意外とパスタは800億と少ない?ちょっとイメージと違ったな

以上、3Q自主回収など影響はあったものの、売上を大きく成長させつつ、変動費、固定費の改善まで実施できたベースフードさんでした。

来期のスーパー、ドラックへの拡販も一定期ユーザーとして楽しみにしております!

この記事が気に入ったらサポートをしてみませんか?