今、注目されている「経営分析5つのキーワード」③

3.ROA(総資本経常利益率)とは何か?

(1)用語の説明

総資本経常利益率は、総資産経常利益率とも言われ、一般に リターンオンアセットROA(Return on Assets)と呼ばれています。

経常利益の総資本(総資産)に対する割合を言い、企業の総合的な収益性を計る尺度です。

総資本経常利益率が高い場合は、投下資本が効率的に使用されてお り、収益性が高いと言えます。つまり、投下資本に対して企業の本業のほか財務活動を含めた 通常の経営活動から得られている利益が高水準であることを意味します。

【ROAの計算方法】

経常利益÷総資本(総資産)×100%

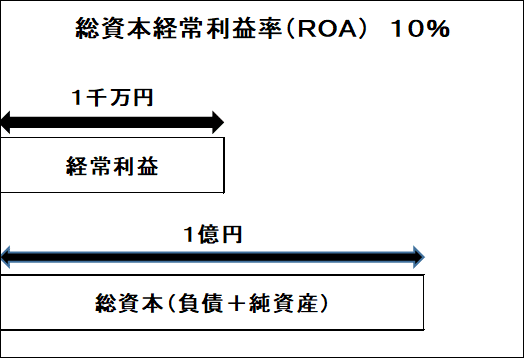

【具体例】

総資本(総資産)1億円、経常利益1千万円の会社の総資本経常利益率(ROA)

経常利益1千万円÷総資産(総資産)1億円×100%=10%

【目安】

5%以上なら良好です。

(2)注目されている背景

ROAは、内閣府の「未来投資戦略2017」で企業の目標指標に挙げられるなど、ROEよりも注目されています。

特に中小企業の経営目標として有用です。

その一因に、ROEの数値が財務レバレッジに左右される点が挙げられます。

(3)留意ポイント

総資本経常利益率は、売上高経常利益率と総資本回転率の 2つの構成要素に分解することができます。

よって、ROA=売上高経常利益率×総資本回転率となります。

上記の2つの要素となる数字を改善すればROAも向上するという考え方です。