ふたりのお金、どう管理していますか?

こんにちは。

先日、「B/43」という家計管理サービスについてnoteを書きました。

今日は新機能の「ペア口座」について、スマートバンクらしく、どういったイシューを解き、※N1インタビューからどういった気づきを得て開発に至ったかを書いていきたいと思います。

💡 N1インタビューとは「顧客の属性(年齢、性別など)のようなターゲットではなく、具体的な顧客一人を対象にした、特定の状況における課題を明らかにするリサーチ方法」

ペア口座とは

B/43(ビーヨンサン)は個人の支出管理の手間と不安を解決するために作ったサービスですが、ペア口座の機能は個人ではなく、「パートナーとの支出管理」の課題を解決するために開発しました。

機能としては以下のような特徴を備えています。

• パートナー同士で共有口座が作れる

• お互いにペア口座専用カードが発行される

• お互いが口座に入金・出金・個人口座への振替ができる

• お互いが残高、決済履歴が確認でき、決済時に通知が届く

• ポケット(目的別口座)でお互いのお金を目的毎に管理できる

ポケット(目的別口座)や月間まとめ(家計簿グラフ)といった基本機能全てが、個人口座とペア口座で別々に搭載されており、Twitterのサブアカウントのように切り替えて利用が可能です。

これにより個人とペアでは独立して支出管理が可能で、ペア口座分だけで月間まとめを確認して、2人の支出を振り返れたり、2人の旅行用のポケットを作って、旅行費用を管理したりといった使い分けも可能です。

また、ペア口座専用のカードが1人につき1枚、無料で発行されるので、支払い元の口座をアプリで切り替える必要もありません。

開発の背景

B/43を開発する過程で、インタビューを実施しているのですが、

数えてみると160件ほどのインタビューが議事録として記録されていました。

その中で、一人で支出管理をしている方は、家計簿アプリ、リアルの家計簿、もしくは現金での支出管理など、多様な解決方法が取られていたり、個人としては全く課題が生じないケースもありましたが、2人での家計管理となると、まったく新しく生じる課題も見えてきました。

実際にインタビューを通して見えた課題は以下のような内容でした。

💭課題が生じる状況

• 夫婦、同棲パートナー、シェアメイトといった2人以上で生活している

• 両方が家計の支払いを分担している

💭具体的に生じている課題

• 住居費、水道光熱費、通信費といった固定費の支払い

• 食費・日用品費といった変動費の支払い

• 上記費用の立て替え払い、精算

💭いまどのようにそれを解決しているか?

インタビューを通しても、最もポピュラーな解決方法は以下のような

共同口座を開設し、「家族カード」を利用するといった形でした。

• どちらかが新しく銀行口座を開設し、お互いの共同口座を開設の上、それぞれの負担額の生活資金を入金する

• 固定費は、共同口座から引き落としをする

• 変動費は、クレジットカードの「家族カード」を利用する

ただし、この「家族カード」は同棲カップルやシェアハウスをしている兄妹や友人といった関係性では発行をすることができません。

また、夫婦間に置いてもクレジットカードではなく、使いすぎや、しっかり家計管理がしたいので、変動費の支払いはデビットカードを利用したいといった場合も、なぜかメガバンクでさえデビットカードの家族カードは発行できず、1口座、1カードとなっている場合がほとんどでした。

必然的に解決方法が限られてしまい、インタビューでは変動費の支払いは以下のような現金もしくは立て替え払いの方法を取っているケースが多数ありました。

• 現金で管理し、お互いの予算分を財布に入れて共同管理している

• どちらかがクレカ等で立て替えて支払い、後から現金、もしくはLINEPayやPayPayなどの個人間送金アプリで建て替え精算をする

現金(財布)で共同資金を管理している場合、一方が財布を持ったまま、もしくは家に置いたままのケースがあり、どうしても仕事帰りに「シャンプーが切れたので買ってきて」みたいなコミュニケーションで立て替え精算が発生したりと、「家族カード」が利用できない場合は立て替え精算はゼロにできないというペインが生まれていました。

更に踏み込んでインタビューした際に、隠れたペインも見えてきました。

💭解決すべき「ジョブ」はなにか?

2人での家計管理が生じた際に、「家族カード」以外の支払い手段は立て替え精算が発生するというペインの中で、解決すべきジョブは以下の内容でした。

• 何らかの手段で立て替え払いをした場合、何にいくらを利用したのかパートナー側に共有し、請求、精算をする業務が発生する

インタビューの中で面白かったのは、この何にいくら使ったかを記録して、共有し、精算するという手段に、面倒な手間やコミュニケーションロス、適切な媒体不在といったペインが見えてきたことでした。

例えば、リテラシーの高い低いにかかわらず、以下のような面倒な方法で問題解決を図っていることが分かりました。

• レシートを残しておき、リアルのノートにレシートを貼って、共同財布から立て替え分をもらう

• LINEのノートにお互いの立て替えたレシートを写真に撮って添付する、テキストで立て替え金額をメモして、負担額の多い方を計算して、月末にLINEPayで精算する

• エクセルやスプレッドシートで関数を組み、利用店、金額を入力すると自動で立て替え金額が計算され、月末に締めて、パートナーと共有し、負担の多い方がパートナーの口座に振り込む

こういったイシューに対して、「簡単に共同口座を開設でき、お互いが決済できるカードがそれぞれに発行される」というソリューションは上手く問題解決ができるのはといった結論に至りました。

顧客からの声

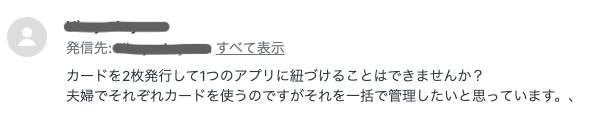

B/43はβ版としてリリースして、まだ3ヶ月程度の実績ですが、(ペア口座機能を作っているとは公表していない)中で、カスタマーサポート宛へのメッセージからも既に潜在的なユーザーいることを窺い知ることができました。

※Zendeskの問い合わせをそのままキャプチャ

実はこういった顧客に対しては直接、インタビューを依頼し、潜在的なテスト方法として、10組ほどの夫婦・カップルには擬似的に追加カード発行をすることで問題解決が図れるかの実証実験も始めています。

また、実証実験を重ねる中で、「そもそも実際に2人で今、どれぐらい支出しているのか把握できていないのでうまく始めれない」といったフィードバックも寄せられており、そういった声に対してはまず家計を可視化するためのシートを用意してみるなど、アナログな方法も駆使しながらユーザーの課題の可視化に努めています。

最後に

長くなりましたが、スマートバンクではこういった「顧客のN1インタビューを通して、課題解決をしていくプロセス」が根付いています。

インタビューを進める中で、立替精算自体はペインの一つであり、成し遂げたいゴールとしては、パートナー同士が支出を見直し、預金を管理できることを望んでおり、ペア口座の価値は、家計管理を簡単且つオープンにペアで行えるように設計しているところにあるのではと考えております。

それもあり、全ての機能(家計まとめ、ポケット等)をペア口座にも導入し、口座を切り替え、それぞれ独立したアカウントとカード発行といった手法を取りました。

将来的には、子供だったり友人だったり、あらゆる関係性/グループとのお金の管理を出来るようにすることで、顧客や事業の拡大を目指していきたいと思います。

同じような課題を抱えている方は、ペア口座の先行登録を募集しているので、是非、登録してもらえると嬉しいです!

では、また!

この記事が気に入ったらサポートをしてみませんか?