【みんな損してる】確定拠出年金(運用してる?していない?)

投資の入り口としてサラリーマンなら絶対やるべき資産運用として

こちらのNoteでお勧めしました。

2020年3月データが発表になりましたので、追記しておきます。(2020/12/11)

企業の制度として政府の肝煎で進められてきた確定拠出制度ですが、実際は上手く運用されているとは言えません。

その実態を統計データから分析して、どのようにすれば良いのかを検討してみました。(出典元:企業年金連合会)

統計データから運用の実態をみてみた

具体的には、運営管理機関連絡協議会発行のデータから、

今回は特に企業型について分析する事にしました。

※記録関連運営管理機関(下記4社)で管理されているデータを基に作成していますが、その正確性・ 完全性について保証するものではございません。

・SBIベネフィット・システムズ株式会社

・損保ジャパン日本興亜DC証券株式会社

・日本インベスター・ソリューション

・アンド・テクノロジー株式会社 ・日本レコード・キーピング・ネットワーク株式会社

(項目によっては、上記4社すべての記録関連運営管理機関の数字が揃っていない項目もあります)

企業型の上記4社の加入者数と男女別加入者割合

・加入者は年度毎に50万人づつ増加している。

・男女別に見ると男性(8割)、女性(2割)程度である。

・制度開始年度からみても40歳〜49歳の比率が高い(32%程度)

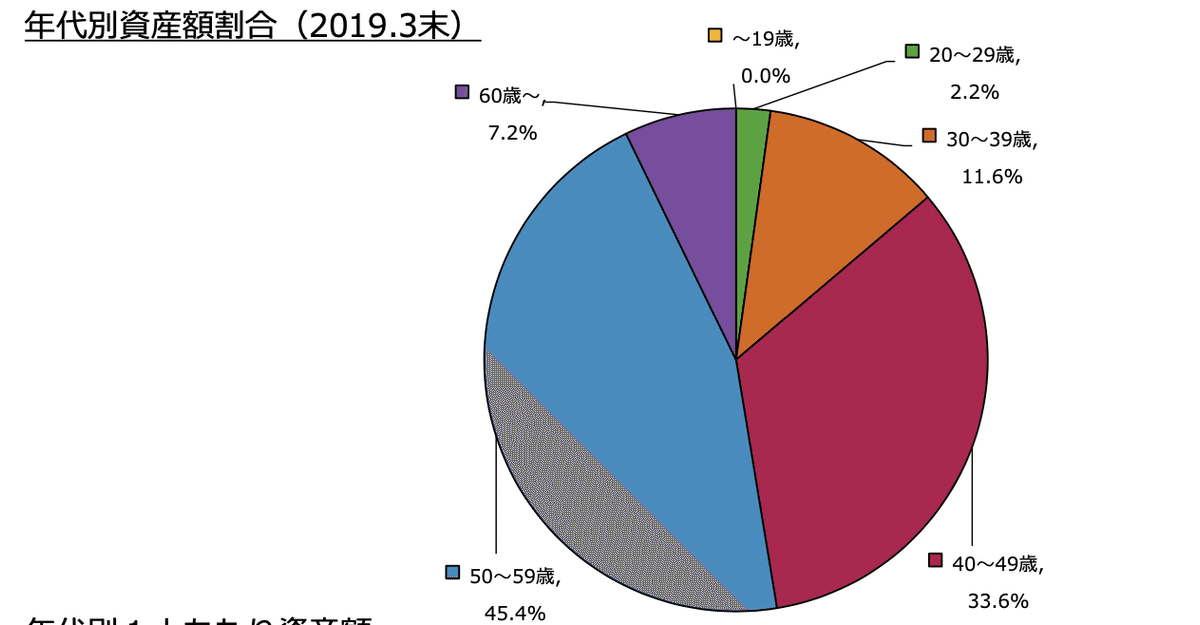

資産額・掛金額(1人あたり)はどれくらいか?

・ほぼ資産額は一人当たり170万円程である。

・掛金額は同じく15万円程である。

・男女別で資産額をみると(87%:13%)であり、加入者割合とは異なっていることが分かるが、これは男女別の一人当たりの資産額の差によるものと思われる。

・年代別ではやはり定年前の50歳〜59歳が45%を占める。

・一人当たりに資産額は、60歳で420万円、50歳代で350万円程度である。

運用商品選択状況をみてみる

・元本確保商品が約50%を占めている。

・元本確保型の中でも預貯金が34.4%、保険が16.2%である。

・男女別にみると男性(5割)より女性の方(約6割)が元本保証比率が高い。

・年代別商品選択割合では、30歳〜49歳までが投資信託商品の割合が7割と高い。

・投資信託商品の選択比率では女性の方がアクティブ商品選択比率が少し高い。

データ全体から分かること

・掛金額は一人当たり15万円程である。

・年代別ではやはり定年前の50歳〜59歳が45%を占める。

・一人当たりに資産額は、60歳で420万円、50歳代で350万円程度である。

・元本確保商品が約50%を占めている。

・元本確保型の中でも預貯金が34.4%、保険が16.2%である。

・男性(5割)より女性の方(約6割)が元本保証比率が高い。

・商品選択割合では、30歳〜49歳までが投資信託商品の割合が7割と高い。

・投資信託商品選択比率は女性の方がアクティブ商品選択比率が少し高い。

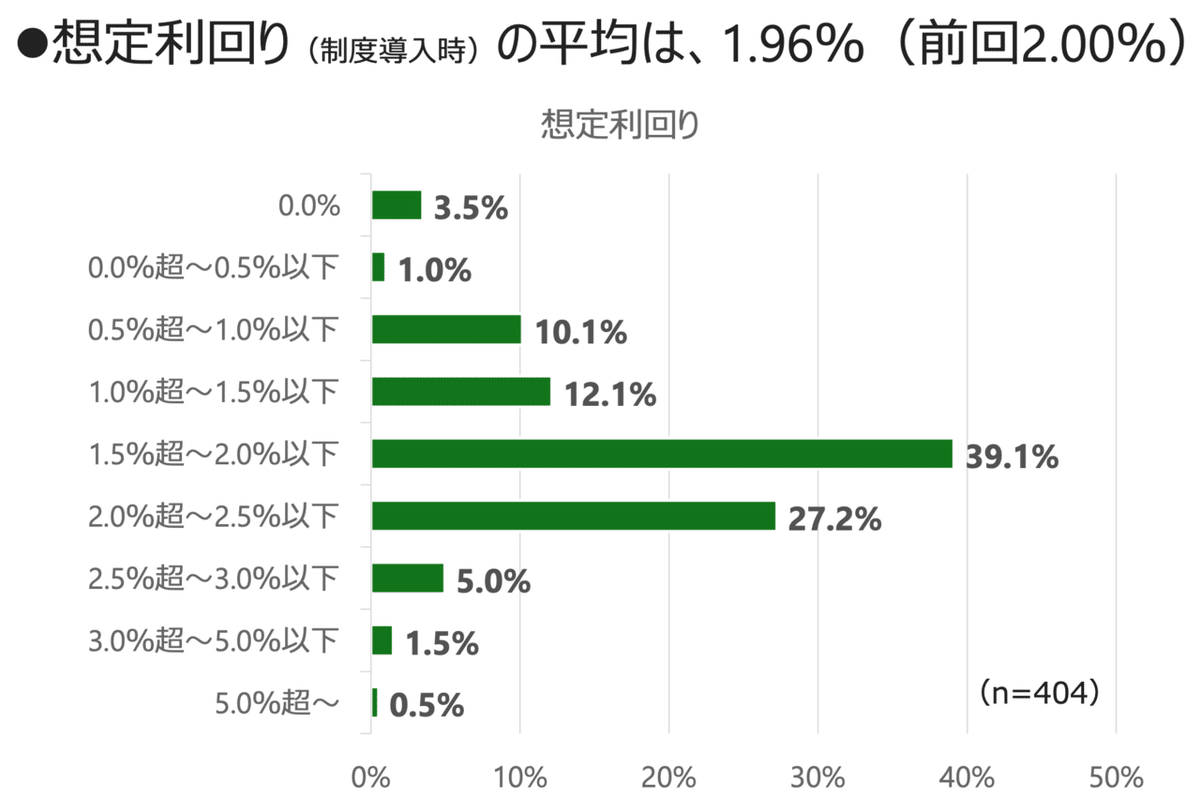

実際の利回りはどうなっているか?

同じく企業年金連合会のデータを参照しました。

・制度導入時の想定利回りは1.96%

・実際のH30年度運用利回りは1%

・通算運用利回り(年率)は2.3%

■年金運用と行っているGPIFの実績が+2.97%(年率)であり、割と良い成績のように見えます。

で

今後どのようにすれば良いか?

・マッチング拠出をする場合、掛金の全額を所得控除可能。

・年代毎にリスクを取るスタンスは変わると思いますが、別のNoteに記載しましたが、投資信託商品を選択しても3年でほぼプラス、10年あると1.5倍から2倍以上にはなる事がデータから分かっています。

・運用可能期間が資金利用までに何年間残っているかで、運用方法を決めるのが得策だと思います。

・特に若い世代30歳代まではほぼリスク商品

・40歳以降は6割はリスク商品

・定年数年前、定年後は資金利用タイミングの3年前から元本確保型へ移行していくのが良いと思います。

・商品見直しは経済ニュースで大きな話題がない限り、2〜3ヶ月毎にすれば十分だと思います。

以上、政府が良い制度を提供してくれているので有効に活用しましょう!

自分の人生設計をしっかり考えて運用して下さい。

おじさんに賛同くれたならサポートお願いします! 投資のチャレンジに利用してレポートします!