DeFi入門 (4) 手数料収入を得る

おはようございます。🐤

待ってました! 今日は良いですよ! DeFiの醍醐味のAMM、天下のUniswap v2方式つまりPancake方式の紹介です!

これぞDeFi、これがイールドファーミング(なんじゃそれ)というところなので、たぶん(僕が)めちゃくちゃ面白いし役にたちます。計算好きな人もそうではない人もぜひ見ていってください。

1年前までの取引所

前置きにちょっと歴史を紹介します。

2020年にUniswapがv2にバージョンアップするまでは、DeFiでも板取引が基本でした。あるユーザーが出した注文(例えば「BTCを数量0.3 単価$47,000で売り」など)を見て、別のユーザーが応じるというパターンです。

日本や海外の暗号資産取引所は今でも板取引ですね。

利用者が多くて、自分が望む価格の板があればすぐに取引が成立しますが、なければ、誰かが板を出すのを待つか、自分で板を出して注文の入るのを待たなければいけないのが難点でした。

AMMのしくみ

板取引に対してUniswap v2のAMM(自動マーケットメイカー)はちょっと違う新しいやり方で、合理的に早く取引ができることから、すぐにDeFiユーザーの間で人気になりました。

いまではほとんどのDEX(分散型取引所)がマネをしています。BSCのPancakeSwap、SolanaのRaydium、PolygonのQuickSwap、イーサリアムのSushiSwap、青汁王子のApeSwap…etcと枚挙にいとまがありません。

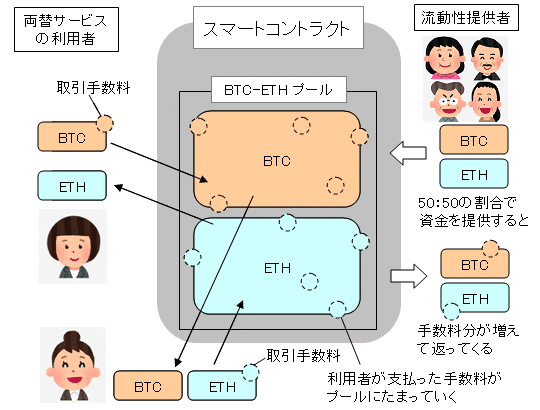

板取引では、注文板を取引所に並べますが、AMMは交換するトークン(ブロックチェーン内で使えるETHやMATICなどのコインのこと)のペアで資金プールを作って、そこにみんなが資金を供給するイメージです。

流動性の供給者は英語でLiquidity Providerというので、LPと呼んだり、このプールに資金を入れた引き換えにもらえるトークンをLPトークンと呼んだりします。

資金提供者は、スマートコントラクト(自動化されたプログラム)で管理されている資金プールに50:50の割合で資金のペアを供給します。これを「流動性の供給」といいます、DeFiを続けていると何度もでてくる用語なので覚えておくと役にたちます。

両替サービスの利用者は、このプールの資金を使ってトークンを交換します。その際に0.2%~0.3%程度の取引手数料を支払います。

🐤 現実社会の両替にかかる手数料は米ドルなど主要な通貨で2%~3%程度、マイナーなものだと10%近くかかるので、DeFiの手数料の安さがわかります

🐤 ちなみにバイナンスなど海外の取引所の交換手数料は0.1%が標準で、DeFiよりも安いです。取り扱いのあるメジャーなトークンを大量に交換する必要がある時はこちらで交換した方が割安だったりします。

トークン価格決定のしくみ

さて、トークンの価格の決まり方です。ここめちゃ面白いですよ。(僕が)

板取引だと、人気のトークンはみんなが買うから、売る人が少なくなって自然と上がる傾向にあります。逆に、不人気のトークンは買う人がいないから、売り圧が強く価値は下がっていきます。

「板取引と同じように、人気のトークンの価値は上がり、不人気のトークンの価値が下がるしくみを作りたいゾ」

「しかも自動で」

と考えてできたのがUniswap v2方式のAMMです。

AMMのトークン価格の決まり方はとてもシンプルで、たった2つのルールで決まります。

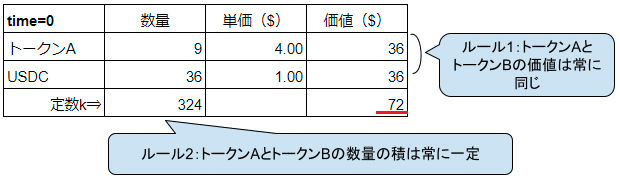

ルール1:トークンAの価値とトークンBの価値は常に同じ

ルール2:トークンAの数量×トークンBの数量=一定

これだけではピンとこないので、少し具体的に数字を交えて説明します。数字が苦手な方は図の雰囲気だけでも見てください。

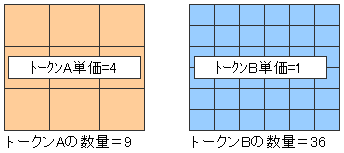

図のようなトークンのペアの資金プールがありました。

トークンA 単価=4 数量=9

トークンB 単価=1 数量=36

ここでは、プール内のことだけを考えているので、トークン単価はドル換算ではなく比率で表しています。

ルール1のとおり、トークンAとトークンBの価値は同じ36(単価×数量)です。

ルール2のトークンA×トークンBの数量は324(9×36)です。(定数)

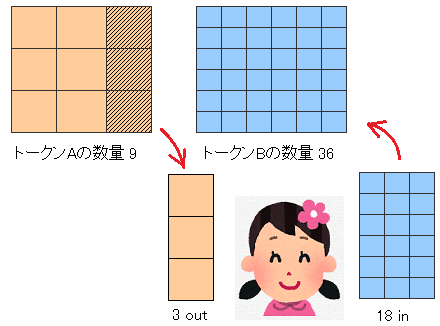

そこに、花子さんがトークンBをいくつか持ってきて、トークンAに両替したいとプールにトークンBを18投入しました。

ほんとうはここで、花子さんは取引手数料の0.25%分のトークンB(0.045)を余分に支払う必要があるのですが、わかりやすさのために省略します。

この時、ルール2をクリアするために、プール内のトークンAの数量が変化します。

ルール2:トークンA(?)×トークンB(36+18=54)=324(定数)

⇒プール内のトークンAの数量:324÷54=6

プール内にはもともと9のトークンAがありましたから、9-6=3が余ります、これが花子さんの取り分になります。

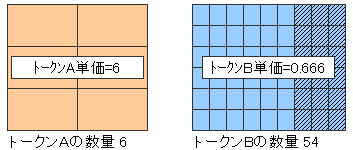

プール内のトークンペアの数量が変化したので、価格も調整します。

「ルール1:トークンAの価値とトークンBの価値は常に同じ」により、次の図のように価格の比が決まります。

わかりやすさのために数量と単価の積36を固定して考えると、買われたトークンAの単価が4⇒6に上がり、売られたトークンBの単価が1⇒0.666に下がっているのがわかります。

どうでしょう、価格決定のしくみがなんとなくわかりましたでしょうか。

人気のあるトークンは、買われるので数量が減り、価格が上がる

人気のないトークンは、売られるので数量が増え、価格が下がる

ということがわかればここでは十分です。

プール内の数量と価格はこのように、シンプルな2つのルールによって自動調整されます。

プライスインパクト

さきほどの交換の中で、トークン単価の比率がそれぞれ変化していることに気づかれましたでしょうか。

交換前:トークンAの単価:トークンBの単価=4:1

交換中:トークンAの単価:トークンBの単価=6:1

交換後:トークンAの単価:トークンBの単価=9:1

トークンの交換がプール内のトークン単価に与える影響のことをプライスインパクトといいます。

交換するトークンの数量が、プールの大きさに対して大きな比率を占めるほど、プライスインパクトは大きくなります。

インパーマネントロス

ここでひとつ注意することがあります。

AMMの資金プールは、ユーザーが自由にトークンを交換するので、必ずしも提供したトークンのペアが元のまま返ってくるとは限らないということです。

先ほどの例でいくと、流動性提供者は最初=1:4の数量比で資金を提供していましたが、受取り時は1:9となっています。

さきほどはプール内のことだけを考えていたので、交換前後はどちらも同じ価値なんですが、現実の市場価格は時間とともに変化します。

ここではトークンBをUSDCとして考えてみます。USDCはステーブルコイン(ドルに連動する)ので常に$1と考えます。すると資金プール内の2つのトークンの数量と単価の関係は下の表のようになります。

さきほどの例と同じように花子さんが18 USDCをもってきてトークンAに交換したとすると、次の表のようになります。

ほんとは交換時に取引手数料の分(18 * 0.17% = 0.0306)だけ数量と定数kは増えるのですが、ここでは簡単のために省略しています。

資金プールの価値がドル換算では増えているというのがここでのポイントです。

流動性を供給した人は、開始時(time=0)にトークンAを9と、36USDCを持っていて、その時の資産額は$72で、価格変更後(time=1)の資産額は$108です。

ここで新キャラ登場です、ボブさんは開始時(time=0)の時に花子さんと同じトークンAを9と、36USDCをウォレットに持っていました。ボブさんは流動性の供給はしませんでした。

時間がたって価格が変わった時(time=1)の資産額は、次のようになります。

トークンA:9×9($)=$81

トークンB:36×1($)=$36

合計:$117

ボブさんの方が$9分高いですね。このように、流動性を供給しなかった時と流動性を供給した時の差をDeFi用語でインパーマネントロスと呼びます。

下のグラフは、2つのトークンの価格の比が変化した時、流動性を供給した場合と、しなかった場合のそれぞれで資産額がどのようになるかをグラフに表したものです。

流動性を供給した場合(青)の方が、価格の動きが大きくなるにつれて資産額が小さくなっているのがわかります。

グラフでわかるとおり、流動性を供給すると基本的には損しかありませんが、その代わりのメリットとして取引手数料収入と、DEXの独自トークンの報酬があります。

手数料収入も大きいですが、この独自トークンの報酬も大きくて、これらの収入を得ることをイールドファーミングと言ったりします。日本語に訳すと「利回り農業」で、農業とは? と思ってしまいますが、要するに増やすっていうことなのかな?(てきとう)

PancakeSwapの方は全体のAPRとCAKEという独自トークンの報酬を分けて書いているので、取引手数料によるAPR(年利)が15%程度とわかりやすくなっています。

流動性を提供しようとする時は、まずそれぞれのトークンの市場価格がどれくらい値動きするのか、そしてインパーマネントロスと、取引手数料や独自トークンの報酬などを合わせて考えます。

ちょっとやってみます?

言ってるだけではなかなか理解は進まないと思うので、少額でも実際に流動性の提供やってみますか?(勧誘ではありません…not financial advice)

今回はPolygonのQuickSwapの例を紹介します。僕が手順の記事を作ろうかなと思ったんですけど、一生かかってもこの記事以上のものはできないとあきらめたので、リンクを貼らせていただきます。

内容もよくできていますし、色使いなどが良すぎてため息がでちゃうデザインセンスです。大好きです~。LP解除の方法も書いてあるのも好感度高いですね。

ここではQuickSwapの例でしたが、Pancakeでもどこでも似たような手順です。まず流動性の供給をして、次にファームでステーキング(ファーミング)をするという流れで、独自トークンをもらえるのが一般的です。

取引所の必要性

暗号資産の中にもいろんな種類があり、投資したい資産の数だけ両替が必要になります。

加えて、取引所の独自トークンというおまけのようなものももらえるので、それを複利運用するにも利確するにも、定期的に両替する必要があります。

全自動で運用してくれるプロジェクトに預ければ、何もせずほったらかしで複利運用することも可能ですが、結局は裏でプログラムが自動で両替をしてくれています。

つまり、DeFiの世界ではトークンの交換が頻繁に大量に行われています。

BSCのDEX(分散型取引所)であるPancakeSwapの24時間の取引高は$1,090,748,733です。

$1,000,000,000(10億ドル)は $1 Billionなので、DeFiの世界ではよく $1B と表したりします。$1,000,000(100万ドル)だったら$1 Million=$1Mと表記し、$1,000だったら$1Kと表記することがあります。

PancakeSwapの24時間の取引高は$967M。1日でこれだけの取引が発生しているということです。そして、取引当たりの手数料は0.25%で、そのうち流動性供給者への報酬は0.17%です。

⇒資料:Token Swaps - PancakeSwap

取引手数料収入:$967B * 0.17%=$1.64M/日(約1.89億円)

プールにある資金:$5.61B(約6450億円)

利率=取引手数料収入/プールにある資金

つまり、$5.61Bの資金で1日あたり$1.64Mの取引手数料が流動性提供者に発生しているということなので、全体をならせば1日あたり0.03%、年間11%の利子が得られる計算になります。

この利率を魅力に感じて、今後も人は増えていくでしょう。するとプールにある資金が増えて、利率は下がりそうなのですが、プールに資金を投入して、報酬を利確や再投資するには両替が必要なので、どちらも増えていって利率はそこそこに保たれるんじゃないかなと僕は考えています。

まとめ

今日はDeFiの醍醐味であるAMMの紹介をしました。

ちなみに、僕は今DeFi2.0と話題のUniswap v3の研究をしているところです。こちらを勉強するにもv2の知識が基礎になるので、結局このブログの知識は必須になります。たぶんDeFiやる限り必ずこのAMMの知識は役にたつと思います。

計算はできなくても、イメージで理解できればOKです。

4行でまとめると。

AMMのトークン交換はDeFi特有のもの

流動性の供給はトークンのペアを同額ずつ

単にガチホよりも資産が目減りする(インパーマネントロス)

流動性提供⇒ファーミングで高利回り

もっと計算好きな人のために最適な複利(コンパウンド)の頻度も紹介しておきます。こちらはもっと計算ばかりです。

だいたいでよければ、まあ週1回とかでしょうか。ガス代の方が高かったら(目安は収穫額がガス代の10倍)もっと回数を減らした方がいいです。

明日は、これも面白いレンディングについて紹介していきます。

こっちはそれほど複雑じゃないと思うし、インパーマネントなんとかも考えなくていいので、元本保証的なのをお求めの方はこちらの方が向いていると思います。

というわけで、それではまた明日、DeFi~(@^^)/~~~

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?