CAPMとβ(2023年9月基礎編 問21)

おはようございます。🐤

今日はCAPMとβです。きゃっぷエムです。なにそれ? でもまあまあかっこいい単語の部類ですよね、きゃっぷエム。

CAPM(資本資産価格モデル)

ここ数日、金融資産運用分野に入ってからは冷や汗しかかかかないのですが、何なのでしょう。CAPMについて何も語れないよ。

なんとなく問題集を周回して、CAPMはβ、そしてβといえばトレイナーレシオ、あとジェンセンのアルファも関係あるかな? くらいのぼんやりした知識だけだったのですから。

私の理解は何だったのでしょう。たくさん勉強したつもりなのですが、何にも理解できていないことに愕然としています。

ぼんやりではなく、自分の言葉で説明できるように、一度しっかりと理解する必要があるのではないか? と思ったので徹底的に具体的に、感覚としてわかるまで理解してみようと思います。

目的

まず、そもそもCAPMの目的は何なのかというと、ざっくり言えば「ある企業の株を買ってどれくらい儲かるか」の目安を知ることです。

そんなことできるの?

そんなことができたら画期的じゃないですか? 誰もが知りたいはず、なので、経済の世界ではまあまあ有名らしくて、なおかつCAPMの改善版の新しい理論がいくつも発表されているらしいです。

しくみはそんなに複雑ではなく、過去の株価や収益の実績から、その企業のβを計算して、βと市場全体のポートフォリオとの一定の関係性から、個別の企業に期待される収益率を求めるものです。

β

βは感応度とかよく言われます。

市場全体の値動き(=TOPIX)が1%上昇した時に、個別の企業が2%上昇したら、βは2である、というのがものすごくざっくりした説明です。

具体的には次の式で表されます。

β=TOPIXと企業の共分散/TOPIXの分散

ある企業の値動きがTOPIXとぴったり同じ値動き(「TOPIX似」と書くことにします)をすると、βは次のとおり1になります。

β=TOPIX×TOPIX似/(TOPIXの2乗)=1

ここでTOPIXとしているのは、(TOPIXの利回りの一定期間の実績)のことと考えてください。つまり分母はTOPIXの分散となります。

ある企業の値動きが、TOPIXのぴったり2倍、つまりTOPIXが1%値上がりした時は2%値上がりし、TOPIXが2%値上がりした時は4%値上りするとすると、企業の値動きは2×TOPIXと表すことができるので、

β=TOPIX×2TOPIX/(TOPIXの2乗)=2

となります。

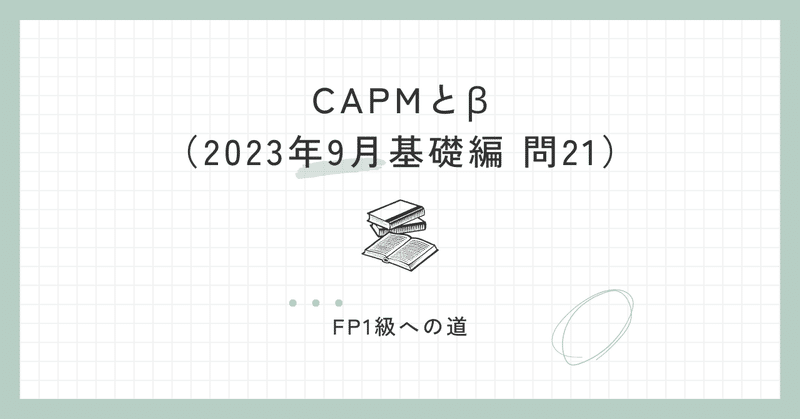

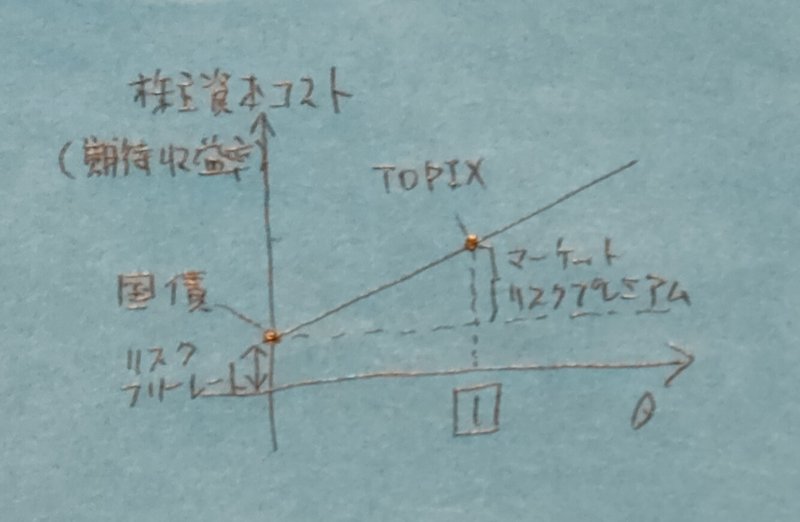

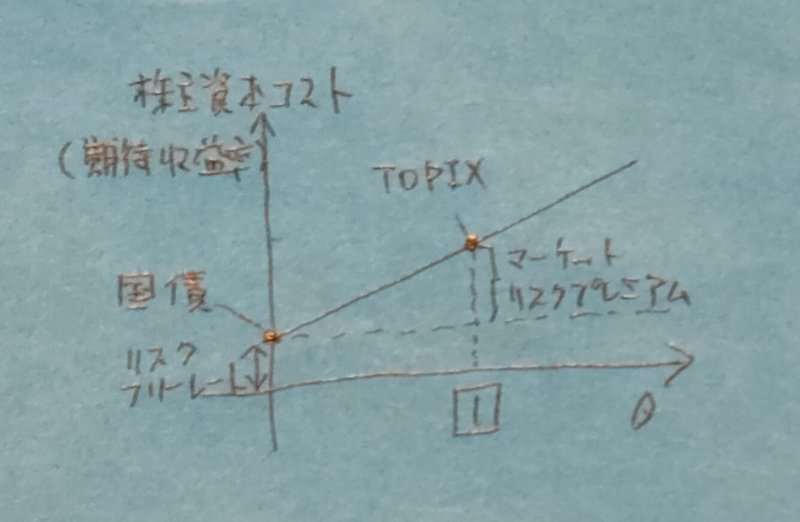

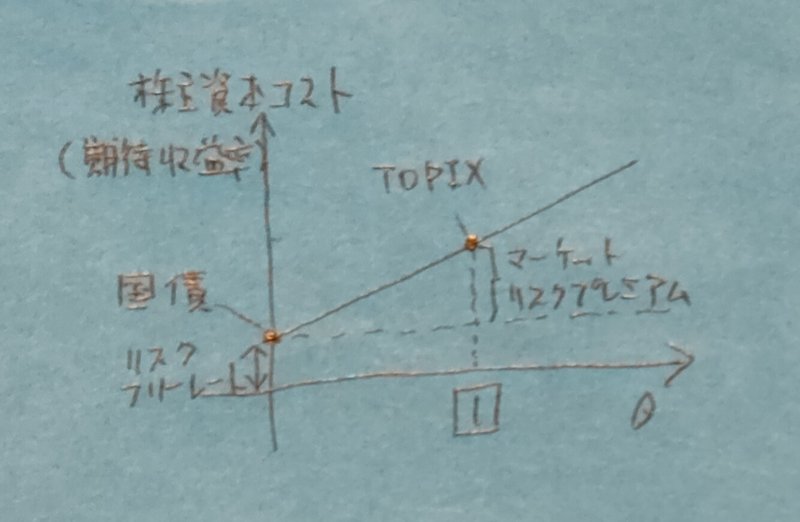

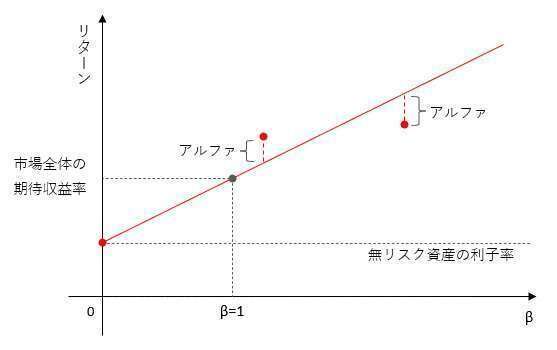

グラフの意味

縦軸は利益で、横軸はβです。

「βは感応度」ということは、つまり値動きのしやすさということだから、リスクと言い換えることができます。

この図で最初につまずくのは縦軸の「株主資本コスト」って何? ということです。

株主資本コストというのは、「株主資本」を維持するためにかかるコストのことです。平たく言うと、株式の配当や、債券の利払いです。

これらは企業側から見たらコストですが、投資家側から見たら配当や債券の利払いは利益ですから、ここではざっくり「利益」と考えれば良しとします。

さっきのβは利益じゃなくて値動き、つまり株価から計算していました。βも配当などの利回りを元に計算することもできますが、TOPIXが株価を元にした指数であることから、現実にはさっきの計算のように株価の値動きで計算されることが多いようです。

βはβ、CAPMはCAPMで、収益率を表すのに微妙に違ったいろんな値を使います。実績の採用期間などもさまざまなため、その前提条件はとても大事です。

CAPMの理論では、投資家が投資対象に期待する利回りは、図の直線上(国債などの無リスク資産と、市場全体の平均を結んだ直線)にあるものとしています。

だから、国債の利率と、TOPIXの平均利回りがわかれば直線はひけます。そして、TOPIXのβを1として、個別企業のβがわかれば、その企業が期待される利回りは直線上に存在するので、「期待収益率」がわかる、というものです。

はあはあ、CAPMが何をするためのものか、どうやって使うのかがなんとなくわかったでしょうか。

個別企業のβは、次のようなサイトで調べることができます。

https://www.nikkei.com/markets/ranking/page/?bd=betahigh

https://costofcapital.jp/beta/historicalbeta/

各証券会社のサービス(例えばSBI証券ならベータ値でスクリーニングできる)

ジェンセンのアルファ

FP試験界でかっこいいワード第2位といわれる、「ジェンセンのアルファ」です。ハライチのネタにもありそうなこのワード、真の難しさはともかく、なんとなく問題には正解できますよね。

割ったりしないんですよね、差のことなので、なんとなく正答できます。このグラフはCAPMのグラフと同じです。

現実の利回りは必ずしもこの直線上にはないことがあるので、そこの差をアルファというわけです。

トレイナー・レシオ

こちらは割合です。差ではありません。

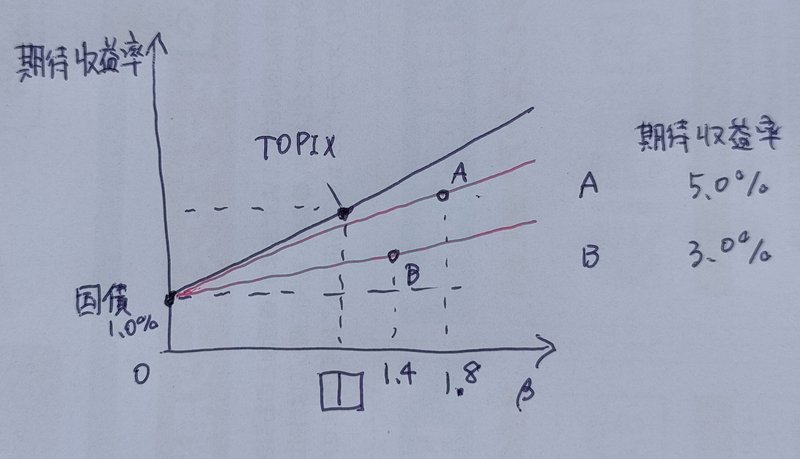

A企業の期待収益率が5.0%とすると、そこから安全資産利子率を引いて4.0%、これをベータ値で割ります。

2023年9月基礎編 問21

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

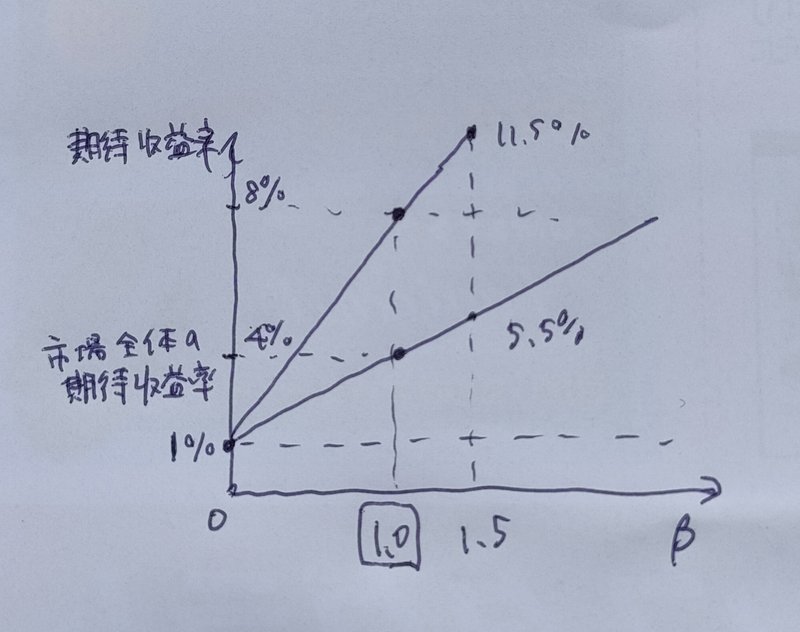

1) β値と安全資産利子率がともに一定である場合、市場全体の期待収益率が2倍になると、資本資産評価モデル(CAPM)によるポートフォリオの期待収益率は2倍になる。

❌:これは難しい!◯といいたいけど、厳密には違います。安全資産利子率がある関係で、TOPIXの収益率とその他の収益率は比例はしません。

具体的には、図のようにβ=1.0のTOPIXが4%⇒8%と2倍になっても、β=1.5のポートフォリオは5.5%⇒11.5%になるので、正確に2倍にはなっていないのがわかります。

2) 資本資産評価モデル(CAPM)におけるβ値は、市場全体の動向と資産の動向との相関関係を示し、システマティック・リスクを表す指標である。

⭕:突然出てきたシステマ(=市場リスク)、これが実はこの問題で一番難しいところです。CAPMのグラフの上では、十分にリスクが分散されたシステマティックリスクだけが期待収益率に影響を与えるものと考えます。

3) 資本資産評価モデル(CAPM)により算出されるポートフォリオの期待収益率を上回った超過収益率を測ることによりリスク調整後収益率を測定する手法を、ジェンセンのアルファ(ジェンセンの測度)という。

⭕:CAPMにより算出される期待収益率というのは直線上の点になります。そこからどれだけ差があるかをジェンセンのアルファは示しています。

4) 資本資産評価モデル(CAPM)によれば、同じ市場を対象とする2つのポートフォリオを比較した場合、β値が大きいポートフォリオのほうが、市場全体の変動の影響をより大きく受けるため、価格変動は大きくなる。

⭕:βは値動きの大きさを表すので、この文章は正しいです。

過去の関連問題

まとめ

今日の内容の全ての基礎になるのはCAPM(資本資産価格モデル)です。

CAPMでは縦軸に期待収益率、横軸にβというリスクを表す指標をとります。

β=TOPIXと企業の共分散/TOPIXの分散

βがゼロの点を無リスク資産(国債)の安全資産利子率とし、TOPIXなど市場全体のリスクであるβ=1とその期待収益率を2つ目の点とした2点を結ぶ直線上に投資家の期待する利子率が並びます。

βは市場全体と個別の共分散/市場全体の分散で求めることができます。市場の動きにどのように反応するか、振れやすいか振れにくいかを示す指数になります。

そして、個別銘柄の現実は、アンシステマティックリスクの存在によりこの直線からズレたところに並ぶので、どちらが効率的な投資であるかを判断する指標が必要となります。

1つはジェンセンのアルファ。直線からのズレを差で表します。

もう1つはトレイナー・レシオ。期待収益率をβで割って求めます。

今日はここまで、みなさんの役に立てたら嬉しいです。

それではまた、FP〜(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?