生命保険会社の健全性・収益性(2023年9月基礎編 問10)

おはようございます。🐤

今日はあれですね、生命保険会社の健全性のお話だから、みんな大好きソルベンシー・マージン比率ですね。200%を下回ると…えっ、なんとソルベンシー・マージン比率の文字がない?

生命保険の健全性

ソルベンシー・マージン比率

そうは言ってもやっぱりFP試験の王様ですから、ソルベンシー・マージン比率のことは話しておきたいですよね。私としても話さないと「ソルベンシー…さん、って人が昔いたのかな?」なんてふんわりとしたイメージしか残りませんので、ひとつ調べてみたいと思います。

ソルベンシーというのは英語で「Solvency」といって、企業が負債を期限内に支払う能力を指す言葉、どちらかというと経済の、もっというと保険の専門用語です。保険のことにしか使われません。

負債という問題を「解決する(支払う)」の「Solve」を名詞化したものだから、もっと使われてもいいような気がしますが、保険のことにしか使われません。

ということで、Solvency=支払い能力、Margin=余力という意味なので、二つ合わせてソルベンシー・マージン=支払い余力という意味です。それは何かというと自己資本にあたります。

そして、何に対する比率かというと、万一の際の支払い額になります。

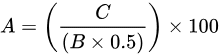

A:ソルベンシー・マージン比率(%)

B:通常の予測を超えるリスクに対応する額

C:ソルベンシー・マージン総額(自己資本の額)

分母の「通常の予測を超えるリスクに対応する額」の計算はよく知らないのですが、ここに0.5が掛けられているのがポイントで、これにより、「予測を超えるリスク」が起こったらギリギリ払えるラインが200%というよく知られている数値になります。

とにかく「予測を超えるリスク」が起こってもギリギリ払えるライン=200%、これを下回ると経営改善計画の提出、実施命令(業務改善命令)などがだされます。100%を下回ると経営改善命令、0%を下回ると業務停止命令が出されます。

EV(エンベディッド・バリュー)

FP試験で2番目にかっこいい単語なのではないかと思う、エンベディッド・バリューです。

Enbedded Value。うーんかっこいい。

このEnbedって何でしたっけ? ブログ書く人はなんか聞いたことありますよね? これは「埋め込み」という意味です。つまり、埋め込まれた価格という意味です。

埋め込まれた価格ってどういうこと?

保険会社の経営状態って、実に判断が難しいんですよね。そもそも保険会社の利益が確定するのって、いつなんでしょう。ちょっと考えてみます。

例えば30才の男性ばかり1万人集めて、みんな10年の定期保険を契約したとします。死亡率は0.1%、死亡保障が100万円だとしたら、1人あたり年間1000円集めれば計算があいます。

ただしこれは利益も何も考えていないので、年間1200円集めましょう。そうすると、仮に死亡率のとおりの割合で(0.1%=年間10人)亡くなったとしても、1年間1人あたり200円の利益がでる計算になります。

そして、大数の法則として見ると1人あたり200円の利益ということはなんとなくわかったのですが、個別の契約、例えばAさんとの契約の利益が確定するのはいつでしょう?

契約して保険料金(1200円)を受け取った時?

これは利益じゃないですよね、利益とは収入から費用を差し引いたものだから、費用=支払う保険金がわかる時が利益の確定の時のはずです。

つまり、亡くなるか(受け取った保険金-100万円の損失)、

亡くならないか(亡くならずに10年間経過=12,000円の利益)

が決まる時が利益の確定の時です。

🐤 保険会社の運営コストとか契約にかかるコストとか考えずにめちゃくちゃざっくり書いています。もしかしたら理解の一助になるかもしれない雑談程度に聞いていただけたらありがたいです。(;^_^A

続けます。保険会社は契約の時点では、契約者から初年度の保険料金(1200円)を受け取って、100万円の保証という商品を売ります。ここでもし契約者が亡くなったら、保険会社は99万8800円の損失になるのがわかると思います。

確率論、大数の法則とはいえ、保険会社はこの時点で会計的に大きな潜在的費用を抱えているといえます、会計上はこの時点で大きな損失(費用)が発生します。

しかし、毎年1200円ずつ支払いが続けられることによって、利益が少しずつ積み重なり、やがて損失の穴が埋まります。

賃貸住宅の建築コストと家賃に少し似ています。建設会社の場合は「建設費用」という現実にかかる確かなコストがあるのですが、保険会社の場合は初期コストは現実に必要になりません。ただ、会計上は初期にコストがかかっているものと考えるのです。

ということで、現在すでにある損失と、将来得られるであろう利益の見積額の合計を現在の価値に割り引いたものの合計を、保有契約価値といいます。長い将来まで見通したバーチャルな利益というイメージです。

エンベディッド・バリューの計算式は次のとおり。

EV(エンベディッド・バリュー)=修正純資産+保有契約価値

修正純資産は、貸借対照表の純資産に、資産の含み益などを足したものです。

保険会社の会計は、単年度では収益の良し悪しを判断しにくいですが、EVを使うと判断しやすくなります。

責任準備金

責任準備金ってよく聞きますけど、なんとなくふんわりとしていませんか?

解約返戻金とは違うんだよね?

くらいの理解なのではないかと思います。この機会にがっちり理解してみましょう、その前に私が理解しないと…

責任準備金は保険会社が支払う必要のある保険金、解約返戻金などのために積み立てている準備金です。(私の理解では、基金とか引当金に似たイメージです。違ってたらごめんなさい)

解約返戻金はこの責任準備金の中から支払うので、必ず責任準備金よりも小さくなります。

責任準備金の積み立て方式には2つあって、

平準純保険料式:初年度から一定額ずつ積み立て

チルメル式:当初5年~10年は小額の積み立てにする方式。とくに開業まもない保険会社は契約当初に大きな費用が発生するので、このような方式がとられることがあります

基礎利益

基礎利益は読んで字のごとく、保険会社が得る保険料収入から支払った保険金や事業費などの費用を引いた保険関係の収益と、配当や利子など資金の運用益の合計からなる、基礎的な利益のことです。

会計の項目としては上記のような簡単なものはないので、経常利益から株式の売買で得られるキャピタル損益と、臨時的な収益を除いたものとして計算されます。

基礎利益=保険会社の基礎的な利益であって、株式の売買や土地の売買などの臨時的な損益は計算から省くと覚えましょう。

実質純資産額

またややこしいキャラが出てきました、修正純資産だけで十分だったのに、実は修正純資産もあいまいなままだったのに、まためんどくさいよく似たキャラが出てきました。

さて、実質純資産を考える前に、純資産とはなんだったか思い出してみましょう。

純資産=資産-負債 でしたよね。

では修正純資産は? 純資産+資産の含み益など でしたよね。含み益って現実の利益じゃないから数字上のものなんですけど、それも足していいっていうのが修正純資産でした。

では実質純資産は? ちょっとだけ想像してみましょう。

ここでいう「実質」とは、簿価じゃなくて時価という意味になります。

そして負債についても、「価格変動準備金」や「危険準備金」などの資本性の高い負債は除きます。これらの準備金は起きない確率も一定で存在しますから、そのような資本性の負債を除いた実質の負債を数えます。

過去の関連問題

2023年9月基礎編 問10

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 責任準備金の積立方式のうち、チルメル式では、事業費を初年度に厚くし、初年度以降、一定の期間で償却すると想定し、責任準備金を計算する。

⭕️:文章のとおりです。

平準純保険料式はフラットに、チルメル式は初期に責任準備金の積み立てを少なくして事業費にあてます。

2) 基礎利益は、保険会社の基礎的な期間損益の状況を表す指標であり、経常利益に有価証券売却損益等の「キャピタル損益」を加えて、危険準備金繰入額等の「臨時損益」を除いて算出される。

❌:基礎利益は、保険会社の基礎的な収益を表します。キャピタル損益は臨時的な損益なので除きます。これはひっかかりますね~。

3) EV(エンベディッド・バリュー)は、保険会社の企業価値を表す指標であり、貸借対照表などから計算される「修正純資産」と保有契約から将来生じる利益の現在価値である「保有契約価値」を合計して算出される。

⭕️:FP1級試験の世界で1番かっこいい言葉、エンベディッド・バリューは完璧に覚えてください。修正純資産と保有契約価値を足したものです。

4) 実質純資産額は、有価証券や有形固定資産の含み損益等を反映した時価ベースの資産の合計から、価格変動準備金や危険準備金等の資本性の高い負債を除いた負債の合計を差し引いて算出される。

⭕️:文章のとおりです。時価ベースの資産から、実質的な負債を引いたものが実質純資産でした。

まとめ

テキストでかなりカバーできる内容だったと思います。ビジテキの方はp114~115でこの問題は正解できます。

ソルベンシー・マージン比率:ソルベンシー・マージン総額(=自己資本)をリスクの0.5倍で割ったもの。予想外のリスクに耐えられるラインが200%、それ以下は業務改善命令!(100%以下は経営改善命令⇒0%以下は業務停止命令と続きます)

エンベディッド・バリュー:修正純資産と保有契約価値を足したもの

修正純資産:純資産+含み益など

保有契約価値:保険契約から得られる収益を現在価値に割り引いたものの合計

責任準備金:保険金支払いや解約返戻金の支払いのために積み立てる準備金(負債)

平準純保険料式=じゅんじゅんってあなた、ネーミングセンスよ

チルメル式=初期に事業費を厚く、後期に積み立てを増やす

基礎利益:保険会社の基礎的な利益、キャピタル損益や臨時損益は除く

実質純資産額:実質的な純資産額、資産を簿価でなく時価で計算したり、負債から資本性のものを除いたり

ということで今日はここまで。

それではまた、FP~(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?