健康保険資格喪失後の保険給付(2023年9月基礎編 問2)

おはようございます。🐤

問2は全国健康保険協会管掌健康保険(協会けんぽ)の被保険者の資格喪失後の保険給付に関する問題でした。

私は試験中にこの問題に直面した時に、FP1級試験の出題者の「過去問を周回しているだけでは通さないよ」という意思のようなものを感じました。過去問にも出ていなくて初見、だからテキストにもはっきりとした答えは書いていなくて、類推、解釈が必要な問題です。

長い漢字

「全国健康保険協会管掌健康保険」と書いていて思いました、なんて長いんだと。腱鞘炎作成マシーン。「健康保険」2回もいるかよ? ぜひ正式名称を「協会けんぽ」に改めてほしいものです。

ところでみなさん、FP試験に出てくる長い漢字で一番は何だか知っていますか? 遺留分侵害額請求権(9字)とか住宅借入金等特別控除(10字)なんて短い方ですよ。

高年齢雇用継続基本給付金(12字)

遺族年金生活者支援給付金(12字)(障害、老齢も同じ)

住宅特定改修特別税額控除(12字)

住民参加型市場公募地方債(12字)

小規模企業共済等掛金控除(12字)

全国企業短期経済観測調査(12字)

特定同族会社事業用宅地等(12字)

個人年金保険料税制適格特約(13字)

施設所有(管理)者賠償責任保険(13字)

認定住宅等新築等特別税額控除(14字)

農水産業協同組合貯金保険制度(14字)

全国健康保険協会管掌健康保険(14字)←今日の話題

補足的老齢年金生活者支援給付金(15字)

中小企業事業再編投資損失準備金(15字)

この中で、過去に実際に書かされたのは「高年齢雇用継続基本給付金」(12字)でしょうか。「基本」を書き忘れて泣いた人は多いかもしれません。

13字以上はこれまでの実績では書かされたことはないですが、今後「○○年金生活者支援給付金」とか「小規模企業共済等掛金控除」とか「個人年金保険料税制適格特約」あたりは可能性あるかもしれません。

ちなみに、これだけ長いんだから誰でも略したくなります。

全国健康保険協会管掌健康保険⇒協会けんぽ

中小企業事業再編投資損失準備金⇒経営資源集約化税制

略して9字ってさぁ…、もっと頑張れ!

そもそも健康保険とは

そもそも健康保険のことをもう一度おさらいします。バカにするなよと、知ってるよと、でも私がよくわかっていないのですみませんがやらせていただきます。賢者の方は暖かい目で飛ばしていただけたらありがたいです。

公的医療保険は大きく4つに分類できます。

サラリーマンが入る「健康保険」

公務員が入る「共済組合」

75才以上が入る「後期高齢者医療」

それ以外の国民全員が入る「国民健康保険」

ということで、日本に住んでいたら、働いている人はもちろん、主婦や学生、生まれたての赤ちゃんから隠居したお年寄りまで、例外なく誰もが公的な医療保険に入っていることになります。これを「国民皆保険」といいます。

この中で、FP試験でターゲットにされやすいのはサラリーマンが入る健康保険、その中でも「協会けんぽ」が狙われます。なぜなら「組合健保」はそれぞれの企業ごとに特色がありすぎて出題には向かないからです。

というわけで、今回の問2でも「全国健康保険協会管掌健康保険」について、しかも「資格喪失後」というマニアックなところに焦点をあてて出題されました。

これを「重箱の隅」というにはあまりにもメジャーすぎます。なんせ会社を辞めた人たちにとても重要な情報なのですから、しっかり正面から学んでいきたいと思います。押忍!

健康保険の給付

組合健保のメリット(試験には出ない)

協会けんぽと組合健保は微妙に違っていて、組合健保は大企業の気分というか福利厚生というか、いろんな付加給付ができるんですね。また、保険料も組合健保は3%~13%の範囲で自由に設定できたり、保険料の負担割合を50:50ではなく従業員の割合を小さくできたりするので、良い企業、大企業の保険料率は協会けんぽよりも少し安かったりします。

それだけでなく、医療費が高額になった時に高額医療費以上の補償が受けられたり、病気やケガで仕事を休んだ時に休業補償給付以上に手厚かったり、組合の保養施設があったり、レジャーや自己啓発などの補助があったり、あまり語られていないけど本当に羨ましいメリットがたくさんあります。

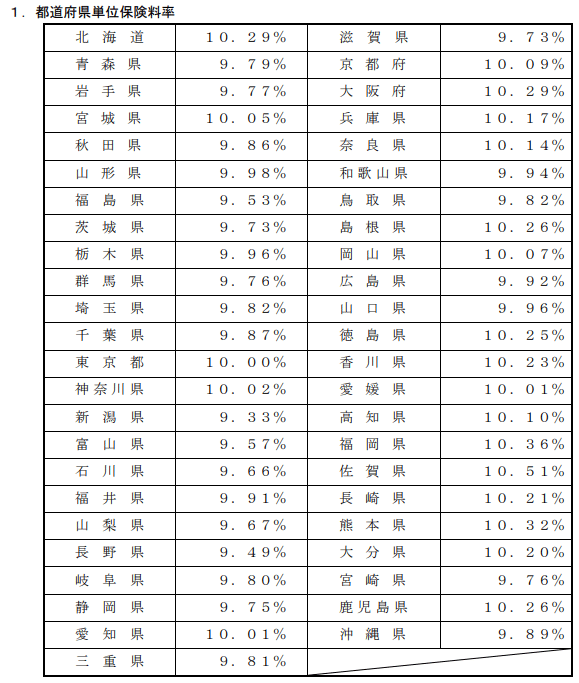

対して協会けんぽは、保険料率は9.33%(新潟県)~10.51%(佐賀県)でほぼ似たような率です。ルールでは組合健保と同じく3%~13%で各都道府県ごとに決められることになっています(2023年5月基礎編 第2問)が、現実はこのようにほぼ一律で10%くらいです。

協会けんぽと組合健保に共通の法定給付

協会けんぽと組合健保で共通なのは「法定給付」というところです。これがFP試験によく出るところです。その主な給付を紹介していきます。

この問題で問われているのは一番下の「資格喪失後の給付」というものです。全国健康保険協会のウェブサイトでしっかり説明されています。

資格喪失後の保険給付 | こんな時に健保 | 全国健康保険協会 (kyoukaikenpo.or.jp)

2023年9月基礎編 問2

一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定 1級学科試験より

1) 資格を喪失した際に傷病手当金を受給している者は、傷病手当金の支給期間が資格喪失前の期間と通算して1年6カ月になるまで、傷病手当金を受給することができる。

⭕️:文章のとおり、継続給付が受けられます。資格を喪失する日、つまり会社を辞めた日などの前日までに継続して1年以上被保険者であった人は、その日時点で受けていた傷病手当金や出産手当金を引き続き受けることができます。

2) 資格を喪失した際に出産手当金を受給している者が、資格喪失後に配偶者が加入する健康保険の被扶養者となった場合、出産手当金を受給することができる期間内であっても、出産手当金は支給されない。

❌:複雑で難しそうですが、公的医療保険は国民皆保険なので、健康保険を辞めたら必ず何かの保険に入らないといけません。会社員の被扶養者になるか国民年金になるか、それとも任意継続するかなのですが、そのどれになっても辞めたこと=資格を喪失したことには変わりなくて、選択肢1の説明のとおり、継続給付が受けられます。

3) 被保険者であった者が資格喪失の日から6カ月以内に出産をした場合、被保険者として受けることができるはずであって出産育児一時金を受給することができる。

⭕️:文章のとおり、資格喪失の日から6カ月以内に出産をした場合で、以前1年間以上継続して被保険者期間があれば、資格喪失後の出産に関する給付として出産育児一時金を受けられます。

妊娠がわかってから出産まで、およそ7~8カ月くらいの間があります。つわりなどで体調が悪くなることも多く、どうせ辞めるならそのまま辞めてしまいたいというケースも多いと思います。6カ月というのがギリギリのラインで微妙なところだと思うのですが、それでも一定の期間内であれば、本人の被保険者期間の結果として出産育児一時金を受け取れる、しかし働かないと決めて辞めたのであれば出産手当金はもらえないというのはもっともな制度だと思います。

豆知識として、妻が会社を辞めてから夫の被扶養者になった場合は、同じ6カ月以内であれば、自分の資格喪失後の出産に関する給付として「出産育児一時金」を受けるか、夫の「家族出産育児一時金」を受けるか選択することができます。もちろん二重取りはできません。

この問題の選択肢1, 2, 3を通して出題者は何を言いたいのかというと、被扶養者として「家族出産育児一時金」を受けることはできるが、被扶養者として「出産手当金」や「傷病手当金」は受けられないということなのかなと思います。(推測)

出産手当金と傷病手当金はあくまで被保険者(=働く者)が再び仕事ができるようになるための生活保障であって、被扶養者(=働かない者)の立場ではそれが受けられないということです。そのへん理解してねというメッセージなんだと思います、きっと。

4) 資格喪失後に傷病手当金を受給していた者が、当該傷病手当金を受給しなくなった日から3カ月以内に死亡し、そのものにより生計を維持されていた者が埋葬を行った場合、埋葬料が支給される。

⭕️:文章のとおり、継続給付を受けていた人が、その給付を受けなくなってから3カ月以内に亡くなった時は「資格喪失後の死亡に関する給付」として埋葬料か埋葬費を受けることができます。

原則は埋葬料を受けることができるのは「被保険者が亡くなった時」です。しかし、病気が原因で会社を辞めて、そのまま亡くなってしまった場合などを考えると、資格喪失後の継続給付を受けている人とかも入れてあげないと不公平だということなのかな、と思います。(推測)

まとめ

初見の問題ですが、制度の意味をわかっていないとなかなか解けない問題だと思います。

初見の問題ですが、重箱の隅というべきものではなくて、非常によくあるケースなので、これはしっかり答えられるFPになりたいものです。

それではまた、FP~(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?