これからのドル預金はアリか?

ひろりんです。

久しぶりにヘッダーを付けてみました。

少し前の話になりますが、先月10日に友人にドルの買いを勧めました。

その後どうなったと言うとこう

黒田が導入した忌々しいマイナス金利が解除されたのに市場は円安で反応し、レンジ相場を演じてから上抜けていることが分かります。

去年末から今年初めにかけて、歴史的な円安は終わりを迎えたという意見がありましたが、予想に反してドル円は153円を突破し、世間でもやはりドルを買っときゃ良いのではないか、みたいな風潮があるように思えます。

しかし為替は単純ではないので、今までの動きを理解しつつ、この先の流れを短期・長期に分けて予想したいと思います。

ドル高の背景

先日のCPIの結果を受けた金利上昇は確かにドルを押し上げました。ここでは事前に金利が上がると叫んでましたけど。市場の揺れ具合はまさにベンジャミン・フランクリン氏の言う「ミスターマーケット」だと思います。

1月雇用統計とCPIはインフレと銀行破綻継続を意味しスタグフレーションへ|ひろ理ん (note.com)

CPIの説明は詳しい人に任せるとしてこの動画をご覧ください。

FRBのパウ爺のインタビューです。

重要な部分をピックアップするとこう

司会者「中央銀行家としての見解では、国の借金は経済にとって危険だと思いますか?」

パウ爺「長期的に見て、アメリカは持続不可能な財政政策の道を歩んでいます。債務が経済成長を上回るスピードで加速しているので、持続不可能なのは明らかです。持続可能な道に軌道修正しなくてはいけないのは分かっています。民衆によって選ばれた議員達が話し合うべきです。我々は事実上、将来世代から借金をしています。しかし、どの世代でも、本当に必要なものにお金を払うべきです。連邦政府に必要なものを買わせることはできますが、我々の子供や孫に借金のツケを回すべきではありません。勿論、政治的な立場からは難しいでしょう。それでも、財政政策の持続可能性を考え直す時期だと思います。」

司会者「それは今すぐですか?」

パウ爺「そうですね」

以前の記事でも書きましたがアメリカは借金漬け&自転車操業状態であり、今まで低かった金利が上がったので、借金を返すために借金を積み上げるという裏ワザが使えなくなっています。

元々短期金利は0に近かったものの、インフレ抑制のための利上げと連動して上昇して現在は5%を上回っています。通常はお金を貸す期間が長くなるほどリスクが増えるので長期金利の方が上がりますが、長期金利よりも短期金利の方が高ければ、リスクの低い短期で金利収入を得て再投資を繰り返す方が良いに決まっているので、MMFに資金が流入し濡れ手で粟でおやつ代を稼ぐことができる状況です。

一方で長期金利は、去年11月にイエレンら財務省が長期債の需要が無いことを認めて起債を控え、その代わりに短期債を活用することで需給バランスを調整し金利上昇を抑えているものの、投資銀行や海外勢など今までの積極的な買い手がいないのが現状です。短期中心の運用は破綻前の途上国がよくやる手法で、このままでは債務が指数関数的に増え、最終的に債務超過を誘発することが想定されます。

MMFへの資金流入が過去最速ペース=BofA週間調査 | ロイター (reuters.com)

米国の国債利払い費、2025年に第2次大戦時レベル超える-CBO警告 - Bloomberg

これを懸念したパウ爺はその後の講演で、量的引き締めの減速を唱えていたウォラー理事に続いてFRBの資産構成について言及しました。

FRBの量的引き締め、資産構成も重要に-テーパリング時期に加え - Bloomberg

まとめると、短期債の保有を増やすと同時に長期債を減らす逆ツイストオペを行うことで、資金供給量の変化なしに順イールドに持っていきたいようです。要は実質的な量的引き締めの強化ということになります。長期債の需要が無いので利回りを高めることで買い手を見つけたいのでしょうし、住宅ローン金利を上げてインフレを抑えたいという理由もあると思います。

上記のBloombergの記事が投稿された3月8日、市場はこれに反応し、少し下がっていたドルインデックスは102.358を底値に再び上がりました。

チャートはお絵描きなので見方によって変わりますが、これらの理由により支持線を引くと上昇トレンドであるように見えます。

円安の背景

円の方は簡単で、日銀の歴史的利上げで材料出尽くしになったからです。

利上げまでの間、「これはリークではない」と言いながらどう考えても内部関係者が漏らしたとしか考えられない情報がちょくちょく報道され、相場は一旦円高に振れるものの、蓋を開けると事前の織り込み通りだったことを受けて円安基調に戻るという小学生でも知ってる動きとなり、おやつ代を稼ぐ絶好の機会になりました。

利上げと言えど0.2%の小幅な上昇で、予想以上の利上げであれば勿論円高に持っていけたのでしょうが、植田総裁は市場にショックを与えるというよりも黒田の残したゴミをさっさと取り除きたかったのでしょう。

また、彼は量的緩和について次のように述べています。

バランスシートの大きさに関連しまして、長国買入れの金額ですけれども、現状の金額をしばらく維持するということですが、将来はどうかというご質問だと思いますが、前々から申し上げておりますように、大規模緩和終了後はバランスシート縮小を視野に入れていくというつもりでおりますので、将来のどこかの時点で、買入れ額を減らしていくということも考えたいと思いますが、今、具体的にそれについて申し上げられる段階ではございません。

量的引き締めに移行したい意思が明らかですが、急速に行動する訳ではないので、その優しさも円売りの一因になったと考えるのが自然でしょう。特に理由もなく緩和を維持しババを引いた日銀がこう言ったので、何か大きく動いている感はありますけど、それでも現在は異常な緩和から普通の緩和に戻っただけなのでまだ円を買う理由がないです。

さて、円安に戻ったことで神田財務長官はこのように述べています。

最近の円安はファンダメンタルズに沿ったものとは到底いえず、円安の背景に投機的な動きがあることは明らか。(中略)為替相場はファンダメンタルズを反映して安定的に推移することが重要であり、過度な変動は望ましくない。為替市場の動向を高い緊張感をもって注視する。

鈴木俊一財務相はこう

金融政策にかかる要因だけで決まるわけではない。国際収支、物価動向、地政学的リスク、市場参加者のセンチメントや投機的な動きなど様々な要因により決定される。(中略)為替はファンダメンタルズを反映して安定的に推移することが重要で、過度な変動は望ましくない。

財務省は「投機的な変動は望ましくない」と「ファンダメンタルズに沿って推移すべき」という、よく考えれば矛盾している発言を繰り返しており、お役人の理解力の無さが伺えます。

例えば原油を見てみよう

原油は読みにくくて難しいですが、以下のチャートではダブルボトムを作り、レンジを上抜けて上昇トレンドを作っていることが分かります。

日本はエネルギーを輸入に頼っているので、原油が上がると日本の交易条件が悪化し、国内企業は製造のためにより多くの円を支払うことになるので、更に貿易赤字が拡大します。なので原油上昇は円安に繋がり、それがまた原油価格を上げるというスパイラルが完成します。

官僚とは言えせいぜいそのぐらいであり、彼の言うことに反応するのは雑に組まれたアルゴぐらいでしょう。こういった発言は無知を晒して更なる円安を招くだけだと思うのですが、彼らを解雇すれば円高になるかもしれません。これからもファンダメンタルズに反した動きは我々によって是正されるので安心して欲しいです。

量的引き締めとドル円

頭のレベルがアレな政治家に対する辛口コメントはこの辺にしといて、本題はここからです。

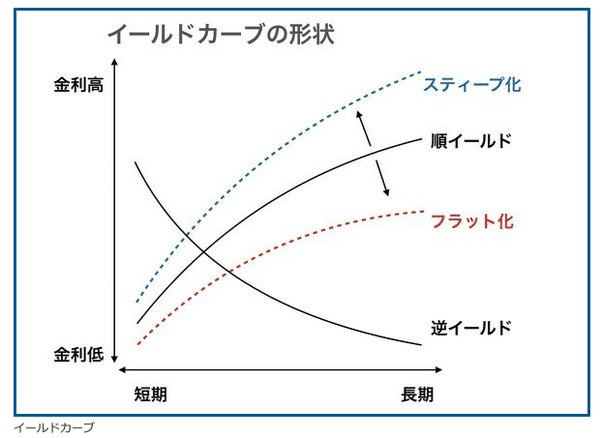

前にも話題にしたリバースレポは枯渇も間近で、これが尽きればイールドカーブはスティープ化するので、量的引き締め相場を考えればドル円の予想ができるはずです。

前回の量的引き締め相場は2018年でしたが、その時のドル円と実質金利の比較はこう

それまで金利と連動していたドル円が乖離し、ファンダメンタルズの観点から見れば120円を超えてもおかしくないのに中々上がっていないことが分かります。名目上は円安ドル高ですが、実質的には円高ドル安の年と言って良いでしょう。

ここで、量的引き締めを考え直してみよう

そもそも投資家は資金を調達して資産を買いますが、資金調達には色々な通貨が使えます。どんな通貨でも良いですが、通貨を借りるには金利を支払う必要があるので、なるべく低金利通貨を選び、高金利通貨に替えて投資するのが一般的です。これを円キャリートレードと言います。

量的引き締めでは市場から資金が吸い上げられる訳ですが、この時投資家はポジションを解消するために借りた通貨を返さないといけません。故に円キャリートレードの逆回しが起こり、円を借りていた人は円を買うことになるので、金利に反応しづらくなってドル円は上値が重くなります。

現在の引き締めの規模は全体で月950億ドルの規模で、仮に減速しても18年とあまり変わらないことを考えると、ダウ理論のようにそう簡単に上に抜けていくことにはならないと思いますが、逆に為替介入なとで短期的に下げた場合は買い場ということになります。

ですがそれでも、株を握ってヒヤヒヤするよりはドルの方がマシでしょう。

贈与税がどうなってるかは知りませんが、毎日豪遊したり、ポルシェを買ったと聞くのでどうせ皆1000万はあるのではないかと思います。ドルは年率5%の金利がつくので、他の条件が同じであれば無条件で年間50万の金利収入が得られますし、実際には為替差益も見込めます。日本だと税金引かれて減りますが、リスクを取らずにこれで満足するべきだと思います。

株がダメな理由はボラティリティインデックスを見れば良いです。

金目当ての投資家は別ですが真面目な機関投資家はリスク許容度を決めているので、例えばポジションの振れ幅が2倍になったとき、リスクを一定にするためには持ち株の半分を売らないといけなくなります。ボラが4倍になれば更に売りに追い込まれるので、売りがボラの上昇を誘い、ボラの上昇が売りを誘う展開になって資金が引き揚げられます。Reutersでは株はまだバブルではないから買いという意見が取り上げられていましたが、たとえ割安であっても資金が吸い上げられれば株は下がらなくてはいけません。下手に触っても損失を被るだけですし、金利上昇は今の相場を牽引しているハイテク株にとって致命傷となるでしょう。

今はボラが低く変動が小さい相場なので多くの人が多額の資金を賭けている状態で、この説明から暴落の地合いはある程度整っていると言えます。機関がこれをヘッジするにはプットの買いが考えられます。

某英語教師は給料が上がらないから株式投資をしないといけないと言ってますが、きっと種銭が少ないのでしょう。まぁせいぜい頑張って欲しいです。他にもバブルの頃はこうだったああだったと聞かされましたが、彼の言葉が響いたのは純粋な学生ぐらいだと思います。一昨年秋から東京エレクトロンにお世話になってましたが、無事4月に入ったので手放しました。

景気と為替のサイクル

ところで、アメリカは以前からインフレに悩まされており、インフレは紙幣の減価を意味するはずですが、これまで金利上昇でドルは上がってきました。矛盾するようで違和感しかありませんが、前回の記事でちらっと出てきたジョージ・ソロス氏は1980年代のドルを次のように解説しています。なお当時の状況は前に書いときました。

ブラックマンデーと現在を比較する|ひろ理ん (note.com)

ドルは強くなり、上昇する為替レートと高い金利差がドルの魅力を抗しがたいものにした。強いドルが輸入を促進し、多過ぎる需要を満たして物価を押し下げるのに貢献した。そうして自己強化するトレンドが始まった。強い経済、強いドル、大きな財政赤字、大きな貿易赤字が互いに強化し合ってインフレのない成長を実現した。

1980年代、最初はレーガノミクスによる利上げと財政出動によってドル高相場が続きました。現在のアメリカは利上げによって一旦はインフレが抑制され、景気後退は財務省によって後ずれすることになったので、当時と同じだと考えることができます。

ソロス氏によると、こういう時に高金利に惹かれて資金が流入してドル高となる一方で、長期的にドル安に繋がるそうです。

(高金利に惹かれた)投機的な資金流入は短期的には自己強化トレンドに貢献するが、それは将来の利払いと償還義務をも生むため、累積して逆の方向にも作用する。

例えば日本人は日本に住んでおり、ドルを持っていても日本で買い物はできないので、いずれドルを円転しないといけません。加えて金利が高いということはドルを買った人に高い金利を支払わなくてはいけないので、それがドル安に繋がると言うのです。

しかしそれは長期的な話で条件があるそうです。

高金利が海外から資金を引き寄せている間は問題は隠されている。外国人の貯蓄のおかげで国内経済は生産量以上に消費できるのである。

ふむふむなるほど

アメリカは外国にドルを買わせることで、財政赤字を垂れ流しても消費を続けることができ、ドル高がインフレを抑制させるので、いわゆるソフトランディングになるらしい。

しかし次にこう述べています。

しかし資金流入が財政赤字を補えなくなったとき、問題は深刻化する。財政赤字を補うため、金利を上げて国内の貯蓄を引き寄せなければならないが、貯蓄の増加により消費が減速し景気が落ち込む。そして外国人にとってドル資産を保有する魅力が減ることになる。これは弱い経済と大きな財政赤字の組み合わせが高金利と弱いドルを呼ぶという「崩壊のシナリオ」に発展する危険性がある。(中略)ひとたびトレンドが形成されるとそれは行き着くところまで行かなければならないが、最終的には転換点が来て今度は逆方向に自己強化的なトレンドを開始する。最終的には投機的な資金の流入が貿易赤字と利払い義務の増加に勝てなくなり、当局の介入がなくとも転換点に達する。そしてトレンドは逆転する。支配的なバイアスはトレンド追従型なので、投機的な資金は今度は逆の方向に動く。ひとたびそれが起こると、トレンドの逆転は簡単に自由落下へと加速してゆく。理由の1つは、投機的な資金とファンダメンタルズが同じ方向に動くからである。

まとめてみると、

・まずは高金利によってインフレが抑制されてくるので、高金利通貨を買うと金利が下がるという裁定圧力がかかる

・金利低下は通貨の魅力を下げるので、いずれ売られることになる

・高金利による通貨高の期間が長いほど、利払いや元本の償還のために長期的に通貨安になりやすくなる

・景気が強い間は問題ないものの、弱くなると途端に通貨安に見舞われる

したがって、米経済が弱まったところがドルの天井と言っているのです。

為替理論と現状の比較

では彼の理論は現状とどの程度当てはまっているのでしょうか。

3月雇用統計だけを見れば数字的には強いデータで、失業率の低下と平均時給の増加、即ち賃金インフレの組み合わせなので、半年以内に景気後退入りするほど危ない状況ではなく、ドルはまだ大丈夫だと考えられます。

これから量的引き締めに入りますが、経済が沈まずにいる間ドルは上がる余地があり、金利がつくので6ヶ月物なら組んでも良いでしょう。しかし失業率は中長期的に緩やかな上昇トレンドを維持し続けて悪化の気配を見せているので、金利上昇により景気減速なら失業も増え、ドルは下がらなくてはいけないことになります。毎月の指標を見ながらじゃないと具体的なタイミングは分からないですけど。

一方で債券市場に目を向けるとまた違った世界が見えてきます。

今年は21年度と同じく新たに2.8兆ドルの米国債が発行されますが、発行総額は既に31兆ドルなのでかなり大きな金額であり、そんな中で国債の買い手がいないことが懸念されています。

そもそも金利上昇によってどの銀行も多額の含み損を抱えているので銀行は国債の買い手にならず、前述のようにFRBも買い手にならないどころか売り手になることが分かっています。と言うか21年の量的緩和のせいでインフレになったので、今買える訳がありません。

それに中国をはじめとする海外勢はドル資産の凍結を恐れて、金などの外貨準備の多様化を急いでいることも確認されています。何故ならアメリカに都合の悪い国だと見なされればドルが没収されてしまいますが、ドルを持たなければ悩まなくて済む話だからです。頭のレベルがアレなバイデンはこの状況で東西分断を加速させていますが。

バイデン米政権、大規模な対ロシア制裁発動、500以上の事業体などを金融制裁対象に指定(米国、ロシア、ウクライナ) | ビジネス短信 ―ジェトロの海外ニュース - ジェトロ (jetro.go.jp)

それでも増え続ける財政赤字や利払い費用の増加に対応するために、米国債はほぼ確で増え続けなくてはいけません。このトレンドが金利上昇を誘い、金利上昇によって利払いが増えるので更に米国債を増やすことになります。よってドルへの資金流入が財政赤字に勝てなくなりつつあると判断して良いでしょう。

こうなれば真っ先にジャンク債が吹っ飛ぶことになります。

最もリスクの高いジャンク債敬遠、デフォルト率上昇のリスク踏まえ - Bloomberg

この状況で米国債の購入に前向きなのはせいぜい日本人ぐらいですが、日本人は米国債を買い支えるほど金が無いので一緒に吹っ飛ぶでしょう。

ジャンク債と同じように、金利上昇は株や不動産といった資産価格を下落させるので、インフレの資産効果が無くなることで消費活動が落ち込み、景気後退に陥ることが想定されます。逆に金利上昇なしに資産価格は下がらず、資産価格が下がらない限りインフレは収まらないとも言えます。

FRB政策運営に難題、米株高による資産効果でインフレ再燃リスク - Bloomberg

これらの流れを定式化するとこう

金利上昇→資産価格下落→景気後退

景気が悪化すれば教科書的には金利が下がって債券が買われるのがセオリーですが、この場合でもドルは下がらなくてはいけないことになります。インフレによる紙幣の増価という矛盾が不景気によって解消され、高金利によってドルに流入した資金は逆流しないといけないからです。22年度だけでドルに14兆ドルもの資金流入が確認されているので、景気後退で少なくとも14兆ドルは流出しないと辻褄が合わなくなります。

これだけでも長期のドル預金が危ないことが分かりますが、このとき米国債の潜在的な買い手が現れるのかという疑問が出てきます。金利はどんなに頑張っても0付近までしか下がらず、債券は永遠に値上がりしないので、リスクオフで一旦は買われても値幅を取って終わってしまえば、債券市場の根本的な問題解決にはならないからです。

景気が低迷すれば税収が減り支出が増えることになりますが、本当に誰も米国債を買わない状況になれば、最後の砦であるFRBが量的緩和に転じてドルを刷り、債券を買い支えないとデフォルトに陥ることになります。

つまりはこう

金利上昇→資産価格下落→景気後退→量的緩和

すると金利は上がり、金利上昇による利払いの増加はドルを刷って返すことになりますが、これはソロス氏の指摘通り弱い経済と大きな財政赤字の組み合わせが高金利と弱いドルを呼ぶという「崩壊のシナリオ」に発展してしまいます。米国債が買われなくなればドルが買われなくなり、ドルが下がるなら結局は米国債も買われなくなるからです。

まとめ

答え合わせは先の話になりますが、現状は詰んでおり、終わりが見えてたように思います。今短期的にドルを買うのはアリですがヘッジは当然必要になるかと。誰でもできるヘッジと言えば、普通は相場が進むにつれて利益確定するというやり方でしょう。ドル預金を考えてる人の多くは恐らくドル円の上昇か金利が目当てなのでしょうけど、米国債は世界で最も安全で流動性の高い資産だという常識が通用しなくなると考えられるので、年金の代わりにはなりそうにないと思います。

しかしアメリカより日本の方が負債が多く、政府は全くの文無しなので、今のところ増税でもしない限りそこまで金利を上げられず通貨暴落を選ぶしかない状況です。消費税だけで既に10%も搾取しているのに既に金欠なのは、頭のレベルがアレな政治家どもがパリに旅行に行ったり、ダンスパーティーをしているからです。

エッフェル塔前でポーズ 自民党女性局の仏研修、投稿に批判相次ぐ [自民]:朝日新聞デジタル (asahi.com)

【独自】自民党青年局“過激パーティー”内部音声 企画した和歌山県議「多様性テーマで発注…口移しでチップを渡していた」|FNNプライムオンライン

政治家は浪費が大好きなので、国民に対して少子化対策や森林環境保護とかいう名目で取り立てて、これからも自分の都合の良いように使うでしょう。生活レベルを一度上げたら下げるのは難しくなりますからね。

負債は国内に向けられたもので、外国人からすると資産を考慮して差し引きで債権国です。対外資産は円高、即ち円が買われていた時代に築き上げられ、それが確かに経常収支にプラスに作用して円を支えてはいるものの、政治家が稼ぐ以上に無駄遣いしているので時間経過と共に日本は負債しか残らなくなり、資産以上に負債があれば物の値段が上がることは容易に想像できます。先進国ではまだ実例がありませんが、トルコやアルゼンチンといった途上国ではこうなっています。

政府の外貨準備高は今年の3月時点でおよそ195兆円で、円の取引量は日によって違いますが約50兆円なので、全員で円売りを行った場合当局が防衛できるのはどんなに甘く見積もっても1週間程度で、その後は格好の空売り銘柄になってしまいます。池上彰氏は外国人旅行者のインバウンド需要が円高に繋がると言ってますが、為替市場の大きさを考えると国民に厳しく外国人に優しいレートに近づくのが現実的です。

訪日客「旅費も食費もフィリピンより安い」 円安加速で34年ぶり153円突破 米国産ステーキ店“仕入価格が約10年で3倍”|FNNプライムオンライン

政治家は本当に頭が沸いていると決め付けて差し支えないですが、ドルも円も長期的に無事では済まされないと考えるべきでしょう。

長期目線であればここで連呼している通り貴金属のような資金逃避銘柄が良さげかなと。金属だけでなく、原油やガス、小麦、砂糖、何でも上がるのではないかと思います。先述のシナリオが再現される場合、物価上昇は避けられそうにないからです。景気後退に入れば例え金であっても最初は下がるでしょうが、押し目買いが利益を生み出してくれると考えます。個人的には金より割安な銀を推したいです。

おまけ:ドル高と連動し始めた金相場

先月上旬から金(や銀)が上昇していますが、いきなりすぎて大勢のトレーダーが動揺しています。

金相場急騰の謎、突然の上昇に熟練アナリストも困惑 - Bloomberg

金価格のドライバーとして真っ先に考えるのが期待インフレ率と実質金利ですが、どちらもさほど変化していないことが分かります。

とすると、他の条件が同じなら理論上の金価格はあまり変化しないはずです。地政学的リスクの上昇によるプレミアム分と考えることもできますが、戦争やら脱グローバル化といった要因は昔からあるので、これらを意識した逃避買いは本質的な理由とは言えそうにないです。

ウクライナとハマスと世界大戦|ひろ理ん (note.com)

インフレ再燃の前に現状を振り返る|ひろ理ん (note.com)

更に奇妙なことにETFからの資金流出と現物買いが起きていますが、ETFを売る際には現物も売られるのが普通です。シティグループは長期投資家の利益確定売りと説明していますが、本当に今の相場が分からないことを物語っています。

上がったタイミングを見てみるとドル高に合わせて動いていることになります。ドル高の理由は金利上昇や量的引き締め懸念と考えて良いですが、今までの常識で言えばドル高は金価格にマイナスに作用するはずです。

しかし、東側諸国の立場から今後の相場を考えてみると違った世界が見えてきます。まず、ドル高はドルに対して自国通貨が下がることを意味し、リスクオフでリスクの高い通貨から売られていくことになります。18年の量的引き締め相場では最初に新興国が売られてました。

今度も同じような展開が予想されますが、中央銀行は自国通貨の維持が仕事なので、通貨安の際は通常はドル売りを行えば良いはずです。しかし東西分断が加速しているので、ドルをそのまま持っていてもいつアメリカに没収されるか分かりません。没収されてしまえば防衛手段が無くなって通貨安を招きかねないので、中銀としてはドルの保有はリスク管理を放棄していることになります。なのでまず現物金を保有し、金をドルにしてからドル売りを行えば安全な為替介入が可能になります。金の時価総額は12兆ドル程度で、ドル建てで1割以上の上げ幅なので、単純計算で1兆ドル以上の資金流入が分かります。金額を見ても実弾購入と考えるのが自然です(諸説あり)。

要するにこれまでの仕組みが変わり、東側のドルに対する信用が落ちているのに加えて、無国籍通貨としての金への需要増加を示し、相場の潮目が変わったと判断して良いと思います。今後は為替よりも世界情勢に目を向けた方が分かりやすいでしょう。

イランがイスラエルに攻撃したようですが、明日以降の相場はどうなるのでしょうか。

イランがイスラエル報復攻撃、200超の無人機とミサイル 安保理開催へ | ロイター (reuters.com)

この記事が気に入ったらサポートをしてみませんか?