mup week16 財務スキル

mup week16

財務スキル PL理解

あのお店儲かってそうだな~って思う事から具体的に数字に落とし込むスキル

損益計算書(PL)

一定期間の経営の成績表(利益)

例えば1年間でいくら利益を出したか

貸借対照表(BS)

1時期の財政状態の指標

①期末時点で、会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す

仕組=収益と費用を比べて利益(または損失)を出している

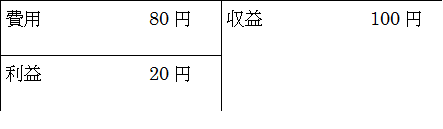

リンゴを100円で仕入れて80円で売りました収益は20円を損益計算書にすると

右側が売上で左側が費用、売上から費用を差し引いたら利益が出る。

右側と左側の合計は同じでなければならない。

損益計算書にはいくつかの利益の種類が表示

①売上総利益

=本業の利益(売上高から売上原価を差し引いて算出)

カフェ経営で例えると、コーヒーを80円で仕入れて100円で売る。20円が売上総利益

②営業利益

=売上総利益から販売費と一般管理費(販売費)を差し引いて算出

コーヒーを売るためには人(給料)、場所(家賃)、集客(店舗の賃料)が必要

③経常利益

=本業で獲得した利益に、本業以外で獲得した収益と費用を加算して算出

イベントスペース利用、レッスン料など本業以外で継続的に発生する利益

④税引前当期純利益

=当期に発生した全ての事象を加味した利益

キッチンの故障や店舗の売却など毎月ではなく、突発的な損益

⑤当期純利益=残り

売上高がありそこから費用を引いていく

①売上高ー売上原価=売上総利益

単純に売上原価の利益

②売上総利益ー販売費=営業利益

間接的なコストを引いた利益

③営業利益ー営業外損益=経常利益

毎月発生する本業以外の利益

④経常利益ー特別損失=税引前当期純利益

突発的な損益

⑤税引前当期純利益ー法人税=当期純利益

税金など加味した利益