FRBの利上げと金融市場(米国債編)

利上げ局面における米国債利回りの推移は非常にシンプル

昨年9月には1970年以降のFRBの利上げ局面における米国株を振り返ったが、今回は米国債。ただ、米国株が3つのパターンとやや複雑だったのに比べると、利上げ局面の米国債は極めてシンプルな結果となった。

過去7回の利上げ局面を振り返る

再掲になるが、Chart 1は1970年以降のFF金利と公定歩合(Discount rate)の推移で、最初の利上げから最後の利上げまでの期間が300日以上であることを「利上げ局面」として定義している。それに当てはまった7回の利上げ局面の米国債を振り返る。

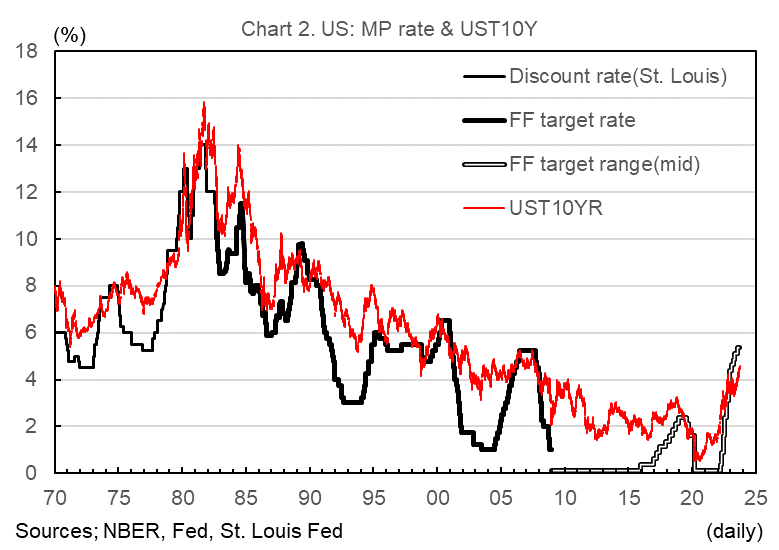

利上げ局面での米10年債利回りはFF金利を上回る

Chart 2はChart 1に米10年債利回りを加えたものである(見にくいので、景気後退と利上げ局面の説明は割愛)。その特徴は冒頭で触れた通りシンプルで、米10年債利回りはFF金利に連動して推移。とくに過去7回の利上げ局面では、米10年債利回りがFF金利水準を継続的に下回ることはほとんどない。

長期金利は最後の利上げ前後に上昇

また、1988年3月30日に始まるChart 1中の(3)の利上げ局面を除き、米10年債利回りは最後の利上げ前後でいったんFF金利を上回り、その後、低下へ転じている。このことは米2年債利回りにも当てはまり、米10年債利回りの場合と異なり、過去7回の利上げ局面のすべてで例外なく確認できた。

米10年債利回りには依然として上昇の余地

つまり、今回の利上げ局面がすでに終わったかどうかに関係なく、FF金利に比べて1%程度低い水準の米10年債の利回りには大幅な上昇余地があると考えられる。

もちろん、FRBが早期に利下げへ転じ、結果的に米10年債利回りの水準を下回る可能性は否定しない。しかし、米国景気は底堅く、物価は目標を大幅に上回っている。

FRBがFF金利について、「より高く、より長く(higher-for-longer)」という方針を打ち出すなかで、米国債の買い持ち戦略に勝機があるとは考えにくい。

利下げ転換時にはボラティリティが上昇しやすい

なお、米国債のボラティリティをMOVE指数で振り返ると、データの入手が可能な1988年以降の5つの利上げ局面のすべてで、利上げの当初と最初の利下げの際に上昇することが確認された。FRBが早期に利下げへ踏み切ったとしても、誰もが無傷で済むことはないだろう。

米国株は今のところ、過去のパターン通りに推移

ちなみに、米国株は過去のパターン通り、利上げの当初に調整した後、持ち直した。残りの疑問は最後の利上げが株高につながるかどうかだろう。仮に米国の利上げがすでに終わったか、残り1回だとすると、足元の米国株の調整は今後の大幅な下落の前触れの可能性もある。その先に待っているのが景気後退ではないことを祈っている。

この記事が気に入ったらサポートをしてみませんか?