ベインキャピタルによるイグニスのMBOに見る今後のPEファンドによるテック企業のバイアウトについて

ご無沙汰しております。廣川です。noteを書くのは久しぶりですが、書かないといけないなと思った事案があったので久しぶりに書いてみようと思います。

今回のnoteのお話は、「ベインキャピタルによるイグニスのMBO」です。

(廣川のマッチングアプリ事情を読めると思われた方、残念ながら廣川のマッチングアプリ事情は一切ありません。笑)

マッチングアプリ市場について

まず簡単にマッチングアプリ市場から。マッチングアプリ市場は、2012年頃から流行り始めたFacebookと連携した「Omiai」や「Pairs」あたりから大きく変わった気がしています。従来から結婚相談所はありましたが、結婚相談所はエージェントがいて、マッチングアプリはエージェントがいないというのが大きな違いという認識です。

まずは市場規模。順調に成長し続けています。

次にマッチングアプリのポジショニング。これだけマーケットが伸びていればプレーヤーも増えていきます。

参考リンク:マッチングアプリ大学

世界に目を向けてみると、2020年8月のマッチングアプリの売上げランキングをみてみると、1位はMatch GroupのTinder、2位はTinderの創業者が創業してPEのBlackstoneがバイアウトしたBumble、3位はMatch GroupのPairs、4位はBumbleと合併したBadooとなっています。

日本のマッチングアプリの存在感が意外とあり、Parisが3位、サイバーエージェントの子会社のタップルも10位につけています。

参考リンク:SensorTower

小話として、実は結婚相談所やマッチングアプリは長らくTVCM規制がされていました。ですが2014年11月1日改正された放送基準で解禁。2015年1月から楽天子会社だったオーネットが全国規模のCMを開始。マッチングアプリについてはまだ解禁されていませんが、Pairsが結婚相談所のPairsエンゲージとしてCMをやっています。

イグニスについて

まずはイグニスの業績を見ていきます。

赤字続きではありますが、気になるのがピンク色のところのマッチングアプリ「With」です。イグニスはシーエー・モバイル出身の銭氏がアプリを作ってはグロースをさせてきた会社で、「だーぱんコレクション」などは有名だったと思いますし、『ぼくとドラゴン』『猫とドラゴン』などのゲームが主力だったこともありますが、2019年11月にドリコムに売却。ゲームの売却以降はマッチングアプリを伸ばしてきました。

マッチングアプリの業績を見ると利益率20%を超える高収益なサービスです。がしかし、ここまで持っていくのはとても大変なことで、競合も沢山ありかつ広告宣伝費をかなり使わないと伸びないサービスです。例えばPairsの広告宣伝費は、初月で200万円、2~3ヶ月目で800万円、4ヶ月目で1,200万円(参考リンク)と赤坂さん自身がおっしゃっています。

ただこれはまだ競合が少なかった時のお話でして、体力のあるIT企業含め多数の企業が参入しました。ですが、PMFできなかったりやエコノミクスがあわなかったりなどの理由で撤退しています。

一般の方からしてみると「マッチングアプリなんて…」と思われる方もいらっしゃるかも知れませんが、PMFまでの企画作りや機能開発に相当時間と労力とお金が掛かりますし、エコノミクスをあわせるのも大変なサービスです。ですので、生き残っているサービスはとても希少価値が高いと私は認識しています。

撤退した企業ではDeNAの「Pinnote」やリクルートの「Matchbook」がありますが、生き残った企業で業績が公開されている企業だと、「With」のイグニスや「タップル」のタップルのような会社があります。

タップルについては、飯塚さんが社長になってから利益が減っていますがこれは何かに投資されていて数カ月後・数年後に利益として返ってくるのだろうなぁなんて思ったりしています。(完全にイグニスの話からずれたw)

またイグニスはこれまで、TIPやMSワラントなどで3回ほどエクイティ・ファイナンスも行ってきました。以下は2回目と3回目のファイナンスについて。1回目についてはスライドが見当たらなかったので、掲載しておりません。

参考リンク:イグニスのIRより

今回の買収条件について

ここからは今回の買収条件について。まずは公開買付価格についてですが、公開買付届出書を見るに、2週間に1回のペースで提案し続け、最初の提案から1ヶ月で1.5倍以上まで上げています。

2021年2月4日 1,900円

2021年2月15日 2,300円

2021年2月24日 2,400円

2021年3月4日 2,800円→3,000円

事業計画についてもかなりの強いものを感じます。

スキームについても、今回はMBOなので創業者の銭さんとCTOの鈴木さんが残りますが、あくまでも過半数はベインキャピタルが握る形。最近のベインキャピタルのディールはMBO後も創業者が大きな比率をもっていることが多い印象。(ニチイ学館やキリン堂など。MBOは創業者主導の非公開化なのでまぁ残っているのが普通といえば普通…?)

税務がまだ不勉強なのでいいにくいのですが、スキームのところで引っかかったのが、With事業だけでなくエンターテインメント事業にもベインはしっかり出資をしているところです。

そして、今回の公開買付フルエクイティなので、PEの3つのリターンの源泉のうちのレバレッジ効果は取れず、EBITDAの改善とマルチプルエクスパンションが重要になります。ただ、現状赤字であり、ゲーム事業を除いた実績の売上も47.55億円。最終的な買収価格は470億円近くとなりPSRで約10倍弱という日本のPEの投資ではあまり見ないマルチプルでのエントリーとなりました。

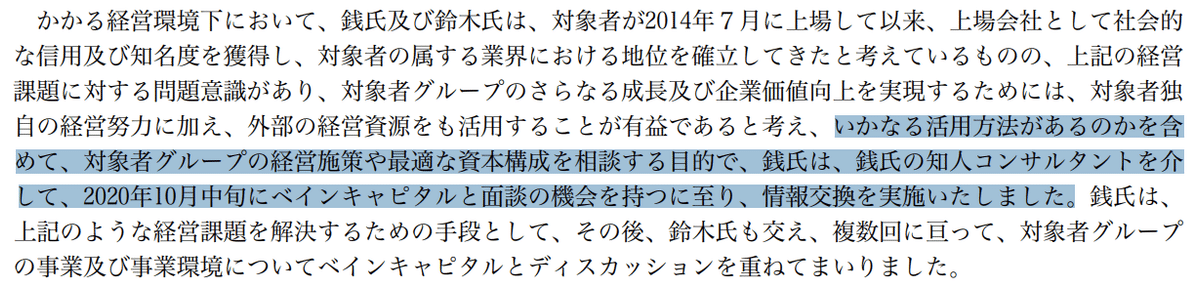

ベインキャピタルとイグニスの出会いは知人コンサルタントを介したものとのこと。10月中旬に初めて会ってから3月にTOBというわずか4ヶ月半でのお話とはすごいですね。

また、入札ではなく独占でのお話だったとのこと。

なぜベインキャピタルはイグニスに投資したのか?

ここからはベインキャピタルがなぜイグニスに買収したのかというところについて自分なりに仮説を立ててみたいと思います。

1.Bumbleの成功

2019年11月にPEのBlackstoneは、Tinderの創業者が作ったマッチングアプリで世界2位だったBumbleを30億ドルで買収しました。買収後はBadooというマッチングアプリも買収。2021年に上場し現在の時価総額は71億ドルとなっています。

エントリーについては2018年の実績ベースだとPSR8.3倍とPEディールなのにPSRでみるというなかなか珍しいですが、とはいえ買収から1年2ヶ月で2倍以上になった成功ディールだったように見えますし、またマルチプルエクスパンションがとれているように見えます。

2.ロールアップ仮説

Bumbleでもそうでしたが、マッチングアプリのロールアップによる価値創造はありそうです。以下は、Match Groupのマッチングアプリの一覧ですが基本的に各地でトップクラスのアプリを買収し続けています。基本的にマッチングアプリはサブスクリプションで(PMFしていれば)積み上がりモデルなので獲得できればできるほど売上も上がっていきますし、収益率も高いので株価も上がっていく可能性があるのかなと思いました。なので、追加買収による成長は一つあるのかなと思いました。

3.サブスクリプションで事業がわかりやすいこと

2にも記載させていただいたとおり、マッチングアプリはサブスクリプションで積み上がっていくので他のC向けサービスと比べてもみえやすいのかもしれないなと思いました。

日本におけるPEファンドにテック企業のバイアウト事例について

昨今PEファンドでもIT企業をバイアウトしたいと言う話を外資系だけでなく、日系の方々からも聞くようになってきました。

背景にはUSのテックにフォーカスしたPEのVista Equity PartnersやThoma Bravo、Marlin Equity Partnersの活躍もさることながら、日本でも事例が出てきているからだと思います。

といいつつも法人向けが多く、MBKの弥生、APやCarlyleのウィングアーク1st、ポラリスやACAのワークスアプリケーションズ、Bainのワークスヒューマンインテリジェンス(ワークスアプリケーションズからの事業譲渡)、ベインのマクロミル、Bainのエンバーポイント、インテグラルの豆蔵、Carlyleのシンプレクス、ロングリーチのジャパンシステム、KKRのPHCあたりは有名かと思います。

一方で個人向けとなると極端に少なくなり、ニューホライズンのまぐまぐ、APのSBIライフリビング(チケット流通センター)、ロングリーチのサイバード、J-STARのペリプラス、APのネットプロテクションズなどです。

今後のテック企業のバイアウトについて

上記の例に加えて、ベインキャピタルがhey、KKRがフロムスクラッチのように外資系を中心としてテック企業へのマイノリティ出資も含めて事例としてでてきました。(増えてきたとまで言えるかはわからない。とはいえ2000年代前半でもMKSやCarlyleがグロース投資をやられていましたが)

また海外では、VCの投資先をPEが買収した事例がでてきたり、SaaSを中心に投資しているVista Equity Partnersが化け物的なIRRを叩き出すなど、PEによるIT企業のバイアウト案件が着実に増えてきています。

が日本同様、法人向けのIT企業のディールが多いように見えますし、海外の場合はテックフォーカスのPEがバリューアップしたものを老舗の巨大なPEや巨大なIT企業が買うなど日本とは色々前提条件が違う気もしています。

参考リンク:Pitchbook

ひとまず、日本では今後も法人向けIT企業のPEによるバイアウト事例は増えてきそうな一方、マルチプルが高いのでレバレッジは効きにくそうで、リターンの源泉はEBITDAの改善とマルチプルエクスパンションによっていきそうな気がしています。

また、個人向けIT企業もいつか再編が起きるのではないかなぁなんて思っておりまして、そこでPEが活躍するのかなと思ったりしていました。今回のイグニスもそうなのかな?なんて思ったりしました。

もちろん、Google・Facebook・Amazon・ByteDanceなどはとても強いプレーヤーですが全てを握るのかと言われてるとわからんなぁと。

また興味深いディールがあればまとめようと思います。アディオス!

(にしても今回の複数事業持っている会社を分けることで本来価値を見出して利益を得るってなんとなく古典的なPEっぽいなって思いました。)

仲間を募集してます

先日もツイートさせていただきましたが、弊社ではグループ会社の再生で得たIT企業の再生ノウハウを生かして、IT企業にフォーカスした再生ファンドを立ち上げようとしております、コンサル・IB・FASなどでご興味ある方はDMをいただけますと幸いです。

また、「テック領域のバイアウトやりたいけどケイパが…」というファンドの方、ぜひ何かご一緒させていただけたらななんて思ってます。

https://twitter.com/hirokawa_style/status/1361226444379103237?s=20

この記事が気に入ったらサポートをしてみませんか?