Johnson & JohnsonによるシーズHD買収の概要

J&Jが「ドクターシーラボ」を展開するシーズHDに対してTOBを発表した。海外企業による日本企業へのTOBは久しぶりな気がする。

化粧品セクターは昨今、ポーラオルビスや資生堂などが絶好調である。しかし、シーズHDは海外展開でうまくいっておらず、その恩恵を受けているとは言いにくい。

シーズHDは、「アクアコラーゲンゲル」などのメディカルコスメの通信販売からスタートしており、今尚メディカルコスメのリーディングカンパニーである。また、エステサロンの「シーズラボ」や脱毛サロンの「脱毛ラボ」なども展開している。

・買収額

株価:5900円

株数:4863万株

TOB取得分は最大1496億円(TOB成立と同時に創業家の持分を800億円で取得)

プレミアム:55%

EV/EBITDA倍率:25.5倍(2869億円(E)+35億円(D)-247億円(C)=2657億円(EV)・104億円(EBITDA))

(会社予想の)PER:44倍

・ファイナンシャルアドバイザー

J&J側:Goldman Sachs・PwCあらた監査法人

シーズHD側:野村證券

・リーガルアドバイザー

J&J側:森・濱田松本法律事務所・Cravath Swaine & Moore

シーズHD側:長島・大野・常松法律事務所

・背景

シーズHDとJ&Jは、2015年10月上旬にJ&Jがアジア太平洋地域での事業拡大を目的として、シーズHDに対して資本業務提携の提案を行ったことからスタートしている。

そして2016年7月に資本業務提携を締結し、J&Jは19.9%に当たる967万株を保有している。この時、822万株を創業家から、145万株を新株予約権で取得した。(企業価値の算定はプルータスが担当。)新株予約権の35億円については、M&A及び業務提携の資金ということで調達している。

(シーズHDは、提携以前の2016年1月にエステサロン事業を展開するシーズ・ラボを40億円で買収していたが、2017年11月に脱毛サロンのセドナエンタープライズを40億円で買収している。)

以下は、提携後に発表された第5次中期経営計画である。

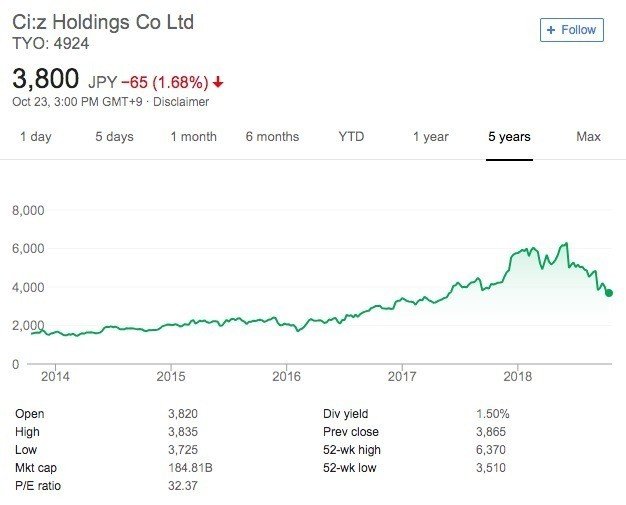

提携後は、2017年7月期の決算での海外売上は、本業である通信販売が不振だったが、海外事業については予算を大きく上回る形で着地。全体売上の8.2%をしめるまでに至っている。

そのため、株価は上昇し続けたが、2018年6月に発表した3Q決算では、売上は伸びたものの営業利益は減少。また、2018年9月に発表した通年決算では、純利益が会社予想を下回った結果ストップ安となっていた。

・買収の意義

まず、商品構成については、シーズHDが「ドクターシーラボ」などの高価格帯の製品に強みを持っている一方で、J&Jが「Aveeno」や「Neutrogena」などの比較的安価な製品が多かった。そのため、今回の買収によってJ&Jは、製品ラインアップを広げることができる。

次に、販売チャネルについては、シーズHDが通信販売に強みを持っており、会員ベースで1258万人抱えている一方で、J&Jがリアルで展開しており、販売チャネルについても広げることができる。

次に、シーズHDは00年代から海外に進出したが伸び悩んでいたが、J&Jとの提携によってJ&Jの海外販売網を生かすことができている。

個人的には始め、事業継承案件かと思っていたが、J&Jからの提案からスタートしていることから、J&J側からのポジティブな買収ではないかと推察する。買収額としては、競合と比較したPER的では高すぎるわけではないが(PERで見る必要があるのかw)、EV/EBITDA倍率では若干高く感じる。、ドクターシーラボはJ&Jの販売網を使った成長はすでに目に見える形で結果を出し始めているほか、Japanese Beautyについても資生堂が中国・アジアで2桁成長を続けていることからも証明されている。

今後のJ&JとシーズHD、及びそのほかの化粧品メーカーの動きが楽しみである。

この記事が気に入ったらサポートをしてみませんか?