エクイティ・ファイナンス(5):第三者割当増資②

ひろです。

それでは第三者割当増資の具体的事例を見て行ってみましょう。

~ここから過去の記事~

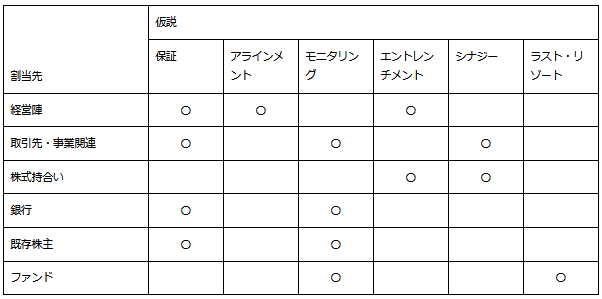

せっかくですから、前回紹介したテーブルを活用してみたいと思います。

行に列挙された割当先分類を参考にして、①取引先・事業関連、②株式持合い、③ファンド、という風に見ていきましょうか。

「経営陣」は、経営陣個人向けに割り当てるケースとしてはインセンティブとしての新株予約権や、restricted stock等が多いと思うので除外です。

また、「銀行」は金融事業に関係しない銀行向けの第三者割当増資事例を探すのが面倒なのと、「既存株主」は当該割当前から株主であるかを調べるのが面倒なので除外します。

①②事業関連・株式持合い事例:住友林業と熊谷組の資本業務提携

2017/11/09住友林業リリース①、2017/11/09住友林業リリース②

2017/11/09熊谷組リリース

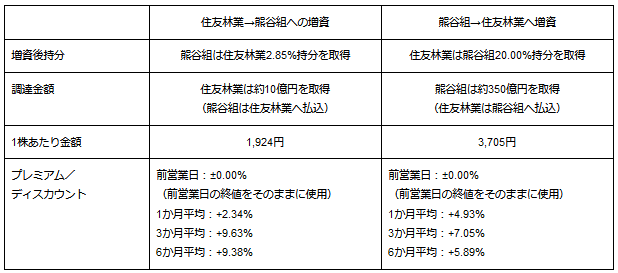

さてこちらは、2017年11月9日に公表された、住友林業と熊谷組との資本業務提携ですね。

なんと本事案、「熊谷組→住友林業の割当増資」と同時に、「住友林業→熊谷組の割当増資」も行われたので、「株式持合い事例」でもあります。

よって、上記①と②を両方満たす案件ということになります。

「持合い」を条件に検索をかけることが結構難しそうだったので一石二鳥で助かりました。

これは「資本業務提携」なので当然事業面における今後の協業内容についても記載があり、木化・緑化関連建設事業、再生可能エネルギー事業、海外事業等について、今後協力体制を構築し、両社合計で「売上高1,500億円、営業利益100億円のシナジー」を創出することを謳っています。

詳しい内容はこちらの東洋経済記事等もご参照下さい。

さて、住友林業→熊谷組と、熊谷組→住友林業の諸条件を比較してみましょうか。

さて上記の通り、発行価格としては前営業日の終値をそのままに活用したようですね。

まあ、この場合は同時に発行するわけですし、そこでたとえば「住友林業→熊谷組は終値そのものとします(熊谷組は終値どおりに払込む=時価通り)が、熊谷組→住友林業は終値から5.0%のディスカウントとします(住友林業は終値からディスカウントして払込む=時価より安くすむ)!」とか言い出すと、なんだか不穏な雰囲気も漂い、おおもめすること請け合いですからね(笑)。

「お互いに終値そのものとしましょう」という方が合意に至りやすい取り決めであることは想像に難くないですね。

さて、11月9日公表で11月28日が払込期日となった本案件、株価はどのような反応を示したのでしょうか?

(注:画像データがなくなってしまいました)

※公表日である11月9日時点を「100」としてそれぞれの推移を表示しています。株価データは3/16までを収録。

※グラフ中の「□」は公表日と、払込期日を表しています。

う~ん、特に熊谷組はあまり「市場評価が好調」とは言い難い様相ですね。熊谷組の株価は希薄化懸念から大きく値を下げてしまいました(記事としてはたとえばこちら)。

まあ、まだ半年程度しか経過していないわけですから、資本業務提携についての評価を下すのは時期尚早と言えばそうですし、そんな早期に業績に反映できるレベルのシナジーが出てくるわけでもありませんから、本当にうまくいくならこれから、ということでしょうか。

③ファンド事例:東芝による第三者割当増資

2017/11/19リリース①、2017/11/19リリース②

さて、前回でもちょっと紹介した東芝による第三者割当増資事例を見てみましょうか。

2017年11月19日に公表され、12月5日に払込が完了した案件です。

ご承知の通り会計不正に端を発して、東芝メディカルの売却や海外原発事業からの撤退、半導体事業の売却(これは未完了ですが)等、企業体を大きく切り崩しながらここまで来た東芝でしたが、このままでは上場廃止の懸念もあったため増資に踏み切った案件です。

調達総額は6,000億円(!)という巨額増資で、1株あたり262.8円で発行しました。

希薄化率は驚きの54%であり、25%以上であることから、上場規定に基づき①独立第三者からの意見入手、か、②株主総会での決議等、が必要となるところ、もちろん臨時株主総会なんてやっている時間はないですので、①による対処を選択しています。

ディスカウント率は前営業日終値から10.0%ということで、前に紹介した通り、「有利発行にならないギリギリの水準」を攻めてきたようです。もちろん逆を言えば、「そのくらいに投資家に有利な条件でないと、引受先が見つからなった」と言い換えてもよいでしょう。

割当先は、ヘッジファンドが太宗を占めています。参考としてはこちら等です。ある意味当然ですが、今後は東芝における経営等に一定程度口を挟んでくることも想定されます。たとえば「東芝メモリ(半導体事業)の売却を取りやめろ」なんてことも、考えられるわけです(たとえばこちら)。

そして、実際に、足元では東芝が東芝メモリ売却をとりやめてIPOを検討していることが報道されており、本当にとりやめになる可能性すら浮上してきている状況にあります。

さて、今後に予断は許されない東芝ですが、さてこの増資に伴って株価はどのように動いたか、確認してみましょう。

(注:画像データがなくなってしまいました)

※グラフ中の「□」は公表日の翌営業日を示す(公表日である19日は日曜日であり株価データ不在のため)。株価データは3/16までを収録。

さて、本件、11月10日にはNHKにてリーク報道がでたので、公表前には株価が急落していました。

公表後はやや乱高下した後、全体的には株価はTOPIXをアウトパフォームしていく展開になっているようです。

ラスト・リゾート仮説に従うと長期株価パフォーマンスはむしろ低くなる可能性もあるわけですが、東芝メモリという大きな不確実要素も抱えていますから、「普通じゃない」のかも知れませんし、なかなか目を離せない展開が続いていますね。

いろいろな案件の動機と、その後の株価推移等を見ていくと、意外と面白いものです。

…といった所で、第三割当増資は終わりにします。

~ここまで過去の記事~

一部リンク切れは修復しました。

なぜかブログ場から無くなった画像データは株価チャートであり、そこまで重要性が高くはないので無いままとしました。ご不便おかけしますが、ご了承下さい。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?